Инструкция по раздельному учету по гособоронзаказу: новые правила с 2021 года

Раздельный учет затрат и формирование результатов по гособоронзаказу — это регистрация итогов финансово-хозяйственной деятельности по каждому госконтракту в разрезе отдельных статей расходов. Его обязаны вести все предприятия, реализующие государственный оборонный заказ. В 2021 году правила обновили.

| Скачать Постановление Правительства РФ 47 о раздельном учете |

| Скачать приказ Минфина №255Н от 25.12.2019 |

| Скачать приказ Минпромторга №334 от 08.02.2019 |

Что изменилось в 2021 году

09.02.2021 вышел приказ Минфина №334н от 30.12.2020. Норматив утверждает новые правила: учет затрат по гособоронзаказу у исполнителя подрядчика ведется раздельно по соглашениям, государственным контрактам, контрактам учреждения, договорам о капитальных вложениях и капитальном ремонте, контрактам по государственному оборонному заказу.

Правила, действовавшие в 2020-м, особо не изменились: порядок раздельного учета привели в соответствие с Законом №385-ФЗ от 08.12.2020 «О федеральном бюджете на 2021 год и на плановый период 2022–2023 годов». Раздельный учет обязателен для получателей целевых средств, которые предоставлены по указанным видам соглашений. Бухучет ведется на основании учетной политики учреждения. Все доходы, расходы, обязательства, активы и иные объекты фиксируются раздельно — по аналитическим счетам, предусмотренным в учетной политике. Основание для проведения учетных операций — первичная документация в соответствии с 402-ФЗ от 06.12.2011. В каждом контракте и платежно-расчетных документах к нему указывается идентификатор договора.

Что такое раздельный учет

Государственный оборонный заказ осуществляется по правилам 275-ФЗ от 29.12.2012. Для всех предприятий, выполняющих ГОЗ, обязательна организация ведения раздельного учета финансово-хозяйственной деятельности по госконтрактам. Такой детализированный бухучет подразумевает фиксацию оперативных результатов по разным аналитическим счетам, регистрирующим расходы по каждому контракту. Отдельно учитываются заработная плата, налоги, аренда, закупка продукции и остальные затраты.

Раздельный учет ведут при выполнении работ и оказании услуг для заказчиков, представляющих оборонный комплекс. Целевые деньги выделяют, в том числе, и на поставку товаров в рамках государственного оборонного заказа, поэтому практика применения раздельного учета по 275-ФЗ в торговых организациях (если предприятие является исполнителем) не только распространена, но и обязательна.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы вести раздельный учет по гособоронзаказу без ошибок и нарушений.

Какими нормами регулируется

Законодательная база такова:

Кто обязан вести раздельный учет

Раздельный учет результатов ведут (п. 18 ч. 1, п. 16 ч. 2 ст. 8 275-ФЗ):

Разберем порядок для соисполнителей: требуется ли раздельный учет затрат по ГОЗ на примере исполнителей третьего уровня. В этом случае права устанавливаются законодательством о бюджете и связанными нормативными актами. Если в отношении соисполнителя третьего уровня по государственному контракту установлена обязанность казначейского сопровождения (открыт отдельный счет в Казначействе), то раздельный бухучет обязателен. Если обязанность казначейского сопровождения не прописана в контракте, то и раздельный учет вести не требуется.

Как вести по гособоронзаказу и при казначейском сопровождении

Обязанность вести раздельный учет при казначейском сопровождении установлена для всех организаций, реализующих ГОЗ. Вот как это работает: если у исполнителя открыт лицевой счет в Казначействе, он обязан регистрировать результаты финансово-хозяйственной деятельности по каждому государственному контракту. Под казначейским сопровождением понимается открытие головным исполнителем (исполнителем) отдельного счета в территориальном отделении Федерального казначейства. Оплату за выполненный контракт заказчик перечисляет исполнителю на этот лицевой счет.

Все целевые средства находятся под контролем Федерального казначейства. Если вы работаете с целевыми деньгами по ГОЗ, то обязаны учитывать затраты по правилам, установленным Минфином (совместное письмо Минфина и Казначейства №09-01-05/11480 и №07-04-05/22-3551 от 21.02.2019). Каким образом организовать эту процедуру, каждое предприятие решает самостоятельно. Порядок регистрации затрат закрепляют в учетной политике. Задача исполнителя — продемонстрировать заказчику ГОЗ, что раздельный учет ведется, и что он обеспечивает корректное ценообразование по госконтрактам.

А вот что надлежит подготовить к каждому контракту по правилам раздельного учета.

Расчет суммы накладных расходов: в этой форме определяется база распределения накладных расходов по ГОЗ (приложение №1 к приказу №255н).

Выписку из регистров аналитического учета (приложение №3 к приказу №255н).

В п. 4 ПП РФ №47 от 19.01.1998 указано, надо ли вести раздельный учет по госконтрактам, если нет казначейского сопровождения, — да, для всех исполнителей гособоронзаказа это обязательно. Но есть и исключение. Если организация, выполняющая ГОЗ, финансируется за счет средств федерального бюджета, и эти бюджетные трансферы подлежат казначейскому сопровождению, правила детализированного бухучета не применяются.

Каковы правила ведения по ГОЗ

С 2019 года все организации, исполняющие заказы оборонного назначения, обязаны вести раздельный учет финансово-хозяйственной деятельности по гособоронзаказу по правилам Минфина РФ. Все перечисляемые целевые средства и производимые взаиморасчеты подотчетны Федеральному казначейству. Это и есть казначейское сопровождение госконтрактов.

Все получатели целевых средств (головные исполнители, исполнители) обязаны вести раздельный учет по каждому контракту. Если такое условие включено в договор, вести его придется и всем соисполнителям (независимо от их уровня). Инструкция, как вести раздельный учет по гособоронзаказу в 2021 году:

Расходная декларация — это основание для дальнейших взаиморасчетов. Получатель целевых денег обращается в ТОФК за информацией, необходимой для формирования расходной декларации. Казначейство в течение 1 рабочего дня (не позднее следующей рабочей даты) предоставляет сведения о состоянии лицевого счета по плановым и фактическим показателям. Чтобы провести промежуточный (по этапу контракта) или окончательный расчет, получатель готовит расходную декларацию, бухгалтерскую справку и расчет накладных расходов. Все это необходимо отправить в ТОФК в электронной форме. Документы подписываются усиленной квалифицированной ЭЦП. Если техническая возможность отсутствует, то допускается бумажный вариант подачи.

Специалисты ТОФК проверяют предоставленные регистры и в случае положительного решения перечисляют денежные средства. Если вам откажут в финансировании, придется исправить нарушения и заново передать документы на контроль в Казначейство.

Порядок ведения раздельного учета по гособоронзаказу

Кто обязан вести персональный учет доходов и расходов по гособоронзаказу?

Организовать раздельный учет по гособоронзаказу (ГОЗ) в соответствии с законом «О государственном оборонном заказе» от 29.12.2012 № 275-ФЗ обязаны:

Закон № 275-ФЗ предписывает указанным лицам вести раздельный учет результатов финансово-хозяйственной деятельности по каждому госконтракту.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы ведете раздельный учет результатов финансово-хозяйственной деятельности. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Как строится учет в бюджетных организациях, узнайте из размещенных на нашем сайте статей:

Чем вызвана необходимость раздельного учета по гособоронзаказам?

Исполнители ГОЗ в рамках исполнения госконтракта осуществляют:

От обычных поставок, работ и услуг они отличаются следующими признаками:

Особая значимость поставок и услуг, выполняемых в рамках ГОЗ, требует от исполнителей:

Детализированный учет доходов и расходов позволит исполнителям ГОЗ:

Как организовать аналитический учет по гособоронзаказам?

Необходимость учета возникающих при выполнении ГОЗ затрат (в разрезе прямых и косвенных) побуждает исполнителя организовывать соответствующий аналитический учет по счетам бухучета:

Для достижения подробной аналитики можно использовать субсчета первого и второго порядка к указанным синтетическим счетам:

К примеру, сформированный по указанному алгоритму субсчет к счету 20 может иметь вид: счет 20 субсчет «ГОЗ № 141618720010200000025000/МПЗ».

Как вести учет расходов по гособоронзаказу?

Ведение раздельного учета по гособоронзаказу может строиться по следующему алгоритму:

Особое внимание исполнителям ГОЗ необходимо обратить на номенклатуру общехозяйственных и общепроизводственных затрат. В их число приказом № 200 отнесены расходы:

В указанных списках отсутствует часть привычных для коммерсантов расходов (например):

В каждом отдельном случае учета затрат по ГОЗ необходимо исходить из утвержденных смет и калькуляций, а возникающие обоснованные отклонения согласовывать с заказчиком.

Учет прямых и косвенных расходов по гособоронзаказу в «1С»

Программа «1С» позволяет автоматизировать учетные процессы, в том числе вести раздельный учет в рамках исполнения ГОЗ.

Чтобы автоматизировать раздельный учет по ГОЗ, необходимо настроить параметры программы в соответствии с принятыми в учетной политике методами и способами.

Для грамотной настройки «1С» необходимо:

Настройки программы «1С» зависят от версии программы и не имеют универсального характера. Дополнения могут вноситься в существующие конфигурации программы — к примеру, на базе платформы «1С:Предприятие 8» специалистами фирмы «1С» разработано прикладное решение 1С:275ФЗ, обеспечивающее поддержку исполнения платежей в соответствии с требованиями закона о гособоронзаказе от 29.12.2012 № 275-ФЗ.

Настроить конкретную версию программы можно совместными усилиями специалистов 1С и работников бухгалтерской службы, ведущих учет и обладающих знаниями необходимых нормативных документов и учетной политики своей компании.

Итоги

Раздельный учет по гособоронзаказу позволяет отчитаться перед заказчиками и контролирующими службами, а также обосновать расходование бюджетных средств. Для этого необходимо организовать аналитический учет требуемой детализации, а также разработать и закрепить в учетной политике методику раздельного учета.

О ведении раздельного учета доходов и расходов читайте в статье «Порядок ведения раздельного учета доходов и расходов» .

Инструкция для бухгалтеров, которым предстоит работать по ГОЗ

К нам все чаще поступают вопросы о государственных оборонных заказах (ГОЗ). Министерство обороны и их ведомства привлекают коммерческие организации для участия в своих проектах, поэтому бизнес все чаще сталкивается с термином «гособоронзаказ».

Что такое гособоронзаказ

Государственные закупки (госзакупки) — конкурентная форма размещения заказов на поставку товаров, выполнение работ, оказание услуг для государственных или муниципальных нужд.

Государственный оборонный заказ (ГОЗ) — это заказы Правительства РФ на поставки товаров, выполнения работ и оказание услуг для федеральных нужд в целях обеспечения обороны страны.

Заказчиком ГОЗ может быть Министерство обороны РФ, а также госкорпорации, например, «Роскосмос» и «Росатом». Финансовое обеспечение гособоронзаказа осуществляется федеральным бюджетом. Формирование происходит на основе планов развития Вооруженных сил. Целевое использование выделяемых средств контролируется банковским сопровождением, государственным надзором и Министерством обороны.

К нормативным документам по ГОЗ можно отнести Гражданский кодекс, федеральные законы, постановления и распоряжения Правительства РФ. Кроме этого, различные ведомственные приказы (Минобороны, МЧС, Минпромторга, Минэкономразвития, Минфина, Центробанка, Федерального казначейства, ФАС).

Но основным документом, регулирующим все отношения в рамках ГОЗ, является Федеральный закон «О государственном оборонном заказе» от 29.12.2012 № 275-ФЗ (далее — № 275-ФЗ).

Закон № 275-ФЗ

Для начала важно понять, кто же может участвовать в гособоронзаказе. В 275-ФЗ четко сказано, что головным исполнителем поставок продукции по государственному оборонному заказу является юридическое лицо, созданное в соответствии с законодательством РФ и заключившее с государственным заказчиком государственный контракт по государственному оборонному заказу. Также в законе применяется термин «исполнитель ГОЗ» — это участник кооперации, созданной головным исполнителем, для осуществления гособоронзаказа. Кооперация представляет собой взаимодействие лиц, участвующих в заказе в рамках сопровождаемых сделок.

Необходимо выделить основные обязанности для головных исполнителей и участников коопераций.

В соответствии с законом, головной исполнитель для начала должен определить состав исполнителей, обосновать участие каждого из них в ГОЗ, выбрать уполномоченный банк, предоставить возможность государственным заказчикам осуществлять контроль за исполнение госконтракта и обосновать формирование цен.

Конечно же, одним из главных пунктов является соответствие товара или же оказание услуги требованиям контракта.

Ко всему прочему, предприятия обязаны предоставлять по требованию всю отчетность и информацию о затратах, а также каждый месяц сдавать в Министерство обороны регламентированный отчет по исполнению контракта. Также условием участия является ведение раздельного учета.

Банковское сопровождение ГОЗ

Уполномоченный банк контролирует назначение платежа, разрешенные и запрещенные операции. В случае незаконных списаний банк может приостановить операции.

Если возникает ситуация, что на специальном счете нет денежных средств, а требуется срочная оплата, то в таких случаях заказчик может пополнить счет своими средствами, а в последующем их возместить. Перечислить денежные средства со специального счета на обычный расчетный можно только после полного выполнения заказа. Для этого вам потребуется предоставить в банк контракт, акт-приема-передачи товара, платежные поручения, которые подтверждают расход, и иные документы, а также сопроводительные письма, необходимые банку. После исполнения контракта счет закрывается.

Что такое раздельный учет и как его организовать

Предприятию необходимо подтвердить наличие раздельного учета по контрактам ГОЗ. При интеграции раздельного учета в бухгалтерский требуется закрепление правил и методов ведения учета. Каким образом должен быть организован раздельный учет, законодательство не устанавливает.

Предприятие самостоятельно принимает решение и выбранный способ прописывает в своей учетной политике или иных положениях организации.

Отчетность по гособоронзаказу

Ежемесячно, не позднее 10 числа календарного месяца, следующего за отчетным, предоставляют Отчет об исполнении государственного контракта (Постановление от 19.01.1998 г. № 47). Организации, не имеющие военных ведомств, предоставляют отчет по требованию Минобороны.

Правила заполнения отчета содержат следующие основные положения:

Как реализовано в программах «1С»

Если вы выбираете для ведения учета по ГОЗ «1С:Бухгалтерию 8», ПРОФ или КОРП, то будьте готовы, что автоматически отчеты по ГОЗ заполняться не будут. Кроме этого, раздельный учет придется организовывать самостоятельно. Для этого можно создать отдельные номенклатуры и склады под каждый контракт ГОЗ, здесь уже предприятие самостоятельно находит способы для того, чтобы отразить свой учет в программе.

Если же говорить о «1С:Комплексная автоматизация 8», ред. 2.4 и «1С:ERP Управление предприятием 2», то эти программы полностью отвечают всем параметрам для ведения раздельного учета. Для ведения раздельного учета в этих программах необходимо включить все функциональные опции в разделе «НСИ и администрирование» — «Настройка НСИ разделов»:

1. «Финансовый результат и контроллинг» — «Финансовый результат» — Финансовый результат по направлениям деятельности«.

Направление деятельности — главный инструмент для ведения учета, который и обеспечивает ту самую сквозную аналитику, которая впоследствии помогает собрать отчетность по всему контракту.

2. «Казначейство» — установить флажок «Поддержка платежей в соответствии с 275-ФЗ».

3. «Финансовый результат и контроллинг» — выбрать «Учет товаров», так как применяется партионный учет.

Также в карточке учетной политики организации стоит определить метод оценки стоимости запасов по ФИФО.

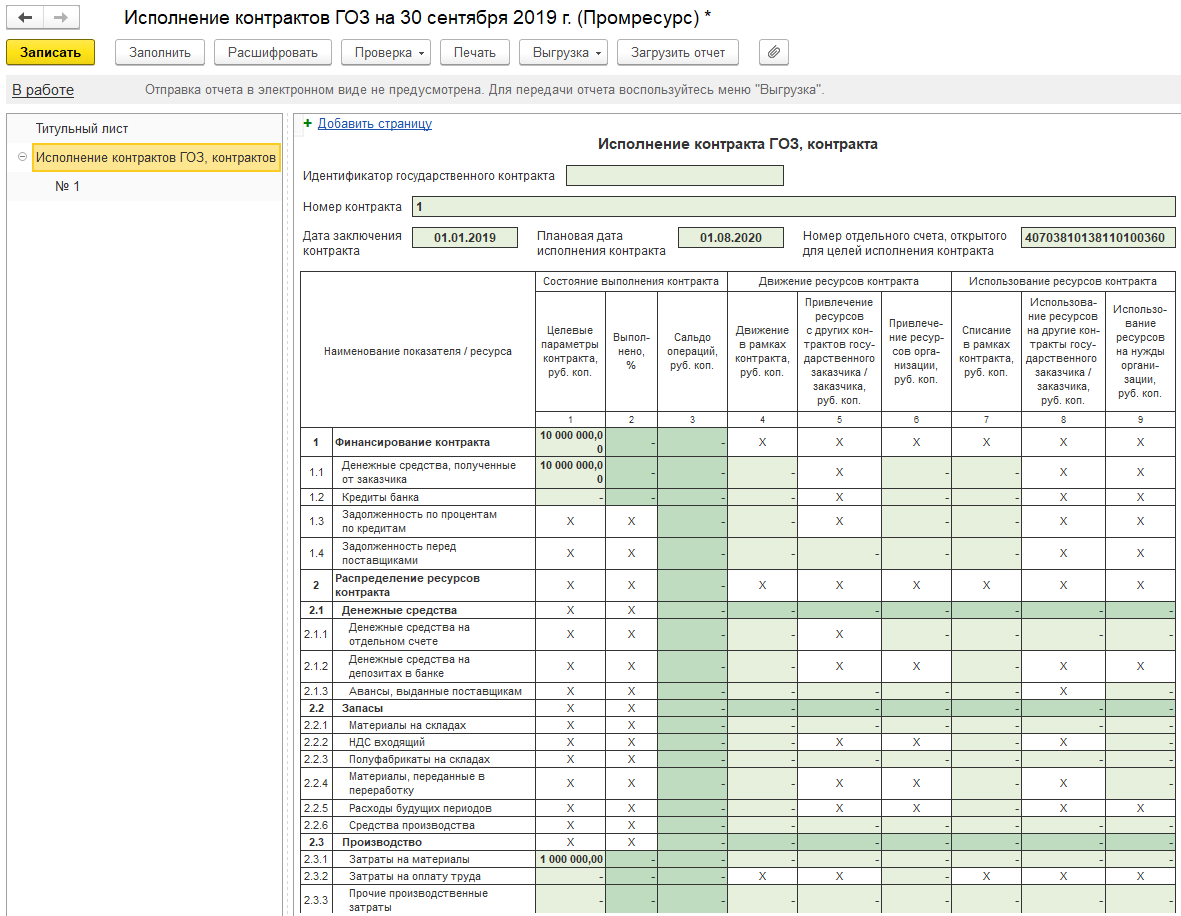

Для применения сквозной аналитики и соответственно ведения раздельного учета по ГОЗ используется классификация направления деятельности по типу деятельности. Для выбора доступно два типа: «Контракт ГОЗ» и «Иная (деятельность)». Выбирая значение «Контракт ГОЗ», появляется гиперссылка «Параметры контракта», в которой указываются планы по выполнению контракта. Данные показатели попадут в отчет «Исполнение контрактов ГОЗ».

Форма отчета об Исполнение контракта ГОЗ

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Учетная политика раздельного учета гоз

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Приказ Минфина России от 30 декабря 2020 г. № 334н «Об утверждении Порядка ведения раздельного учета результатов финансово-хозяйственной деятельности по соглашению, государственному контракту, договору о капитальных вложениях, контракту учреждения, договору о проведении капитального ремонта, государственному контракту по государственному оборонному заказу, договору (контракту, соглашению), распределения накладных расходов по ним, раскрытия информации о структуре цены государственного контракта, договора о капитальных вложениях, контракта учреждения, договора о проведении капитального ремонта, государственного. ”

В соответствии с подпунктом «в» пункта 6, пунктом 23 Правил казначейского сопровождения средств в случаях, предусмотренных Федеральным законом «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов», утвержденных постановлением Правительства Российской Федерации от 15 декабря 2020 г. № 2106 (Официальный интернет-портал правовой информации (www.pravo.gov.ru), 2020, 17 декабря, № 0001202012170020), подпунктами «е» и «ж» пункта 36 Правил казначейского сопровождения средств государственного оборонного заказа в валюте Российской Федерации в случаях, предусмотренных Федеральным законом «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов», утвержденных постановлением Правительства Российской Федерации от 18 декабря 2020 г. № 2153 (Официальный интернет-портал правовой информации (www.pravo.gov.ru), 2020, 21 декабря, № 0001202012210047), приказываю:

утвердить Порядок ведения раздельного учета результатов финансово-хозяйственной деятельности по соглашению, государственному контракту, договору о капитальных вложениях, контракту учреждения, договору о проведении капитального ремонта, государственному контракту по государственному оборонному заказу, договору (контракту, соглашению), распределения накладных расходов по ним, раскрытия информации о структуре цены государственного контракта, договора о капитальных вложениях, контракта учреждения, договора о проведении капитального ремонта, государственного контракта по государственному оборонному заказу, договора (контракта), суммы средств, предусмотренных соглашением, при осуществлении казначейского сопровождения целевых средств в соответствии с Федеральным законом от 8 декабря 2020 г. № 385-ФЗ «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов» согласно приложению к настоящему приказу.

| Министр | А.Г. Силуанов |

Зарегистрировано в Минюсте РФ 9 февраля 2021 г.

Приложение

к приказу Министерства финансов

Российской Федерации

от 30.12.2020 г. № 334н

«Порядок ведения раздельного учета результатов финансово-хозяйственной деятельности по соглашению, государственному контракту, договору о капитальных вложениях, контракту учреждения, договору о проведении капитального ремонта, государственному контракту по государственному оборонному заказу, договору (контракту, соглашению), распределения накладных расходов по ним, раскрытия информации о структуре цены государственного контракта, договора о капитальных вложениях, контракта учреждения, договора о проведении капитального ремонта, государственного контракта по государственному оборонному заказу, договора (контракта), суммы средств, предусмотренных соглашением, при осуществлении казначейского сопровождения целевых средств в соответствии с Федеральным законом от 8 декабря 2020 г. № 385-ФЗ «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов»»

соглашений, государственных контрактов, договоров о капитальных вложениях, контрактов учреждений, договоров о проведении капитального ремонта, договоров (контрактов, соглашений), предусмотренных пунктом 10 части 2 статьи 5 Федерального закона;

4. Фактические затраты, отнесенные на исполнение Договора, группируются в регистрах аналитического учета (карточке фактических затрат по калькуляционным статьям затрат, ведомости затрат на производство и иных регистрах, применяемых получателем целевых средств) в соответствии с Учетной политикой.

5. Накладные расходы включаются в себестоимость пропорционально базе распределения по выбранному показателю в соответствии с Учетной политикой.

6. Основанием для осуществления записей в регистрах аналитического учета являются первичные (сводные) учетные документы, фиксирующие факты хозяйственной жизни, в том числе первичные (сводные) учетные документы, разработанные самостоятельно получателем целевых средств в соответствии с Учетной политикой.

7. Первичные (сводные) учетные документы должны содержать, кроме обязательных реквизитов, предусмотренных Федеральным законом № 402-ФЗ, идентификатор Договора и иные дополнительные реквизиты, позволяющие идентифицировать принадлежность отраженных в нем количественных и качественных показателей к Договору.

8. Приходные ордера на приемку материальных ценностей (нефинансовых активов), требования, требования-накладные, лимитно-заборные карты, наряды, ведомости выдачи материалов на нужды учреждения, расчетные ведомости, иные первичные (сводные) учетные документы оформляются на изделие, группу изделий, работу, услугу, предусмотренные Договором, в соответствии с Учетной политикой.

9. В случае, если товарно-материальные ценности, необходимые для выполнения работ (оказания услуг) в рамках исполнения Договора, приобретались до даты заключения Договора или с целью исполнения обязательств по нескольким Договорам, требования, требования-накладные, лимитно-заборные карты и иные первичные (сводные) учетные документы на получение указанных ценностей формируются обособленно по каждому Договору.

12. Получатель целевых средств с учетом информации, полученной от территориального органа Федерального казначейства в соответствии с пунктом 11 настоящего Порядка, формирует Расходную декларацию на основании данных раздельного учета результатов финансово-хозяйственной деятельности получателя целевых средств (графа 6 Расходной декларации) и направляет Расходную декларацию в территориальный орган Федерального казначейства.

Получатель целевых средств в случаях, предусмотренных абзацами восьмым и девятым подпункта «а» пункта 6 Правил казначейского сопровождения и абзацами четвертым и пятым подпункта «б» пункта 12 Правил казначейского сопровождения средств государственного оборонного заказа, направляет в территориальный орган Федерального казначейства по месту нахождения получателя целевых средств Расходную декларацию, заполненную на основании данных раздельного учета результатов финансово-хозяйственной деятельности получателя целевых средств (графа 6 Расходной декларации) в целях проведения проверки, указанной в пункте 13 настоящего Порядка.

К Расходной декларации получателем целевых средств прилагаются справка и Расчет накладных расходов, предусмотренные пунктом 5 настоящего Порядка, Выписка из регистров аналитического учета (рекомендуемый образец приведен в приложении № 3 к настоящему Порядку), содержащая информацию о затратах, отнесенных на себестоимость Договора в соответствии с пунктом 9 настоящего Порядка.

Расходная декларация и прилагаемые к ней документы, подписанные руководителем получателя целевых средств или иным уполномоченным лицом, направляются в форме электронного документа с применением усиленной квалифицированной электронной подписи или при отсутствии технической возможности на бумажном носителе.

13. Территориальный орган Федерального казначейства, в том числе с учетом документов, предоставленных получателем целевых средств в соответствии с пунктом 12 настоящего Порядка, проводит проверку на соответствие фактических затрат по результатам финансово-хозяйственной деятельности по Договору данным раздельного учета, отраженным в информационных системах получателя целевых средств, в которых осуществляется ведение бухгалтерского и управленческого учета, информации, содержащейся в первичных учетных документах по Договорам, и (или) в информации о структуре цены Договора с проведением анализа экономической обоснованности затрат в соответствии с подпунктом «г» пункта 22 Правил казначейского сопровождения и подпунктом «г» пункта 24 Правил казначейского сопровождения средств государственного оборонного заказа.

По результатам проверки и анализа, предусмотренных настоящим пунктом, территориальный орган Федерального казначейства отражает в Расходной декларации данные раздельного учета, указанные получателем целевых средств в бухгалтерском и управленческом учете (графа 7 Расходной декларации), и сумму экономически обоснованных затрат (графа 8 Расходной декларации) и направляет ее получателю целевых средств с приложением акта проведенной проверки.

14. Распоряжения о совершении казначейских платежей, предусмотренные порядком санкционирования, предоставляются государственным заказчиком, заказчиком, получателем целевых средств в территориальный орган Федерального казначейства по результатам проверки, указанной в пункте 13 настоящего Порядка, на сумму денежных обязательств, в отношении которых нарушения не выявлены.

15. Представление и хранение документов, предусмотренных настоящим Порядком, содержащих сведения, составляющие государственную или иную охраняемую законом тайну, осуществляются с соблюдением требований законодательства Российской Федерации о государственной и иной охраняемой законом тайне.

1 Приказ Министерства финансов Российской Федерации от 30 марта 2015 г. № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (зарегистрирован Министерством юстиции Российской Федерации 2 июня 2015 г., регистрационный № 37519), с изменениями, внесенными приказами Министерства финансов Российской Федерации от 16 ноября 2016 г. № 209н (зарегистрирован Министерством юстиции Российской Федерации 15 декабря 2016 г., регистрационный № 44741), от 17 ноября 2017 г. № 194н (зарегистрирован Министерством юстиции Российской Федерации 18 декабря 2017 г., регистрационный № 49282), от 15 июня 2020 г. № 103н (зарегистрирован Министерством юстиции Российской Федерации 15 сентября 2020 г., регистрационный № 59882).

2 Абзац третий части 1 статьи 5 Федерального закона.

3 Абзац второй части 1 статьи 5 Федерального закона.

Приложение № 1

к Порядку ведения раздельного учета результатов

финансово-хозяйственной деятельности по соглашению,

государственному контракту, договору о капитальных

вложениях, контракту учреждения, договору о проведении

капитального ремонта, государственному контракту

по государственному оборонному заказу, договору (контракту,

соглашению), распределения накладных расходов по ним,

раскрытия информации о структуре цены государственного

контракта, договора о капитальных вложениях, контракта учреждения,

договора о проведении капитального ремонта,

государственного контракта по государственному оборонному

заказу, договора (контракта), суммы средств, предусмотренных

соглашением, при осуществлении казначейского сопровождения

целевых средств в соответствии с Федеральным законом

от 8 декабря 2020 г. № 385-ФЗ «О федеральном бюджете на 2021 год

и на плановый период 2022 и 2023 годов», утвержденному приказом

Министерства финансов Российской Федерации от 30.12.2020 г. № 334н

Расчет суммы накладных расходов по соглашению, государственному контракту,

договору о капитальных вложениях, контракту учреждения, договору о проведении

капитального ремонта, государственному контракту по государственному оборонному заказу,

договору (контракту, соглашению)

от «____»____________________20__ г.

Наименование получателя целевых средств 1 ИНН¦ ¦

Соглашение, государственный контракт, договор о капитальных Дата¦ ¦

вложениях, контракт учреждения, договор о проведении +—————¦

капитального ремонта, государственный контракт по Идентификатор¦ ¦

государственному оборонному заказу, договор (контракт, Договора (при¦ ¦

Месяц/год расчета суммы накладных расходов по Договору ¦ ¦

Показатель базы распределения в соответствии с Учетной ¦ ¦

Единица измерения: руб. (с точностью до второго десятичного по ОКЕИ¦ 383 ¦

знака после запятой) ¦ ¦

| Виды затрат/Статьи затрат | Сумма 2 | База распределения накладных расходов 3 | Сумма (доля) Договора в базе распределения 4 | Коэффициент распределения накладных расходов 5 | Сумма, отнесенная на себестоимость Договора 6 |

|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 |

| Общепроизводственные, в том числе: | |||||

| Общехозяйственные, в том числе: | |||||

| Административно-управленческие, в том числе: | |||||

| Итого |

получателя целевых средств _______________ ______________________ ____________________________

(должность) (подпись) (расшифровка подписи)

1 Указывается полное, сокращенное (при наличии), фирменное (при наличии) наименование юридического лица.

2 Указывается общая сумма затрат в разрезе видов затрат/статей затрат за период.

3 Указывается сумма, являющаяся базой распределения накладных расходов в соответствии с Учетной политикой.

4 Указывается сумма (доля) Договора в базе распределения накладных расходов.

5 Гр. 5 = гр. 4 / гр. 3.

Приложение № 2

к Порядку ведения раздельного учета результатов

финансово-хозяйственной деятельности по соглашению,

государственному контракту, договору о капитальных

вложениях, контракту учреждения, договору о проведении

капитального ремонта, государственному контракту

по государственному оборонному заказу, договору (контракту,

соглашению), распределения накладных расходов по ним,

раскрытия информации о структуре цены государственного

контракта, договора о капитальных вложениях, контракта учреждения,

договора о проведении капитального ремонта,

государственного контракта по государственному оборонному

заказу, договора (контракта), суммы средств, предусмотренных

соглашением, при осуществлении казначейского сопровождения

целевых средств в соответствии с Федеральным законом

от 8 декабря 2020 г. № 385-ФЗ «О федеральном бюджете на 2021 год

и на плановый период 2022 и 2023 годов», утвержденному приказом

Министерства финансов Российской Федерации от 30.12.2020 г. № 334н

о структуре цены государственного контракта, договора о капитальных вложениях, контракта

учреждения, договора о проведении капитального ремонта, государственного контракта

по государственному оборонному заказу, договора (контракта), суммы средств, предусмотренных

соглашением (Расходная декларация)

от «_____»_________________ 20___г.

Наименование получателя ИНН¦ ¦

целевых средств 1 ____________________________________ ¦ ¦

по Сводному Реестру¦ ¦

Соглашение, государственный Идентификационный¦ ¦

контракт, договор о код закупки (при¦ ¦

капитальных вложениях, наличии)¦ ¦

договор о проведении ¦ ¦

государственный контракт по Идентификатор¦ ¦

государственному оборонному Договора (при¦ ¦

заказу, договор (контракт, наличии)¦ ¦

Срок исполнения Договора Дата начала¦ ¦

Цена исполнения Договора по Всего:¦ ¦

на текущий финансовый год цена¦ ¦

на первый год планируемого цена¦ ¦

на второй год планируемого цена¦ ¦

на последующие годы цена¦ ¦

Единица измерения: руб. (с точностью до второго десятичного по ОКЕИ¦ 383 ¦

знака после запятой) ¦ ¦

1 Указывается полное, сокращенное (при наличии), фирменное (при наличии) наименование юридического лица.

Должностное лицо территориального

органа Федерального казначейства,

по кассовым расходам

_______________________________________ __________________ _________________________________

(подпись) (расшифровка подписи)

«____»____________20 _ г.

Руководитель (уполномоченное лицо)

получателя целевых средств

_______________________________________ __________________ _________________________________

(должность) (подпись) (расшифровка подписи)

«____»____________20 _ г.

Должностное лицо Федерального казначейства,

уполномоченное на проведение проверки

раздельного учета и анализа (руководитель группы

______________________________________ ___________________ _________________________________

(должность) (подпись) (расшифровка подписи)

«________»______________ 20___ г.

Расходную декларацию с данными по

результатам проверки и анализа

получил_______________________________________ __________________ _________________________________

(должность представителя объекта (подпись) (расшифровка подписи)

проверки, получившего Расходную

3 Заполняется в случае необходимости предоставления пояснений как исполнителем (гр. 9.1), так и территориальным органом Федерального казначейства (9.2).

4 В случае раскрытия суммы средств, предусмотренных соглашением, графа «Прибыль» не заполняется.

5 Заполняется территориальным органом Федерального казначейства.

Приложение № 3

к Порядку ведения раздельного учета результатов

финансово-хозяйственной деятельности по соглашению,

государственному контракту, договору о капитальных

вложениях, контракту учреждения, договору о проведении

капитального ремонта, государственному контракту

по государственному оборонному заказу, договору (контракту,

соглашению), распределения накладных расходов по ним,

раскрытия информации о структуре цены государственного

контракта, договора о капитальных вложениях, контракта учреждения,

договора о проведении капитального ремонта,

государственного контракта по государственному оборонному

заказу, договора (контракта), суммы средств, предусмотренных

соглашением, при осуществлении казначейского сопровождения

целевых средств в соответствии с Федеральным законом

от 8 декабря 2020 г. № 385-ФЗ «О федеральном бюджете на 2021 год

и на плановый период 2022 и 2023 годов», утвержденному приказом

Министерства финансов Российской Федерации от 30.12.2020 г. № 334н

Выписка из регистров аналитического учета

Наименование получателя целевых средств 1 ИНН¦ ¦

Соглашение, государственный контракт, договор о капитальных Номер Договора (при¦ ¦

вложениях, контракт учреждения, договор о проведении капитального наличии)¦ ¦

ремонта, государственный контракт по государственному оборонному +————¦

Единица измерения: руб. (с точностью до второго десятичного знака по ОКЕИ¦ 383 ¦

| Идентификатор Договора | Укрупненный код 2 | Детализированный код 3 | Наименование выплат 4 | Документ-основание 5 | Документ закупки (партии) 6 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| наименование документа | дата | номер | количество | Сумма 6 | наименование документа | дата | номер | поставщик | количество | сумма | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| Итого | X | X | X | X | X | |||||||||

получателя целевых средств)_____________ __________________ _________________________________

(должность) (подпись) (расшифровка подписи)

1 Указывается полное, сокращенное (при наличии), фирменное (при наличии) наименование юридического лица.

2 Указывается укрупненный код в соответствии с Перечнем.

3 Указывается детализированный код в соответствии с Перечнем.

4 Указывается наименование выплат по соответствующему детализированному коду в соответствии с Перечнем.

5 Указывается наименование, номер и дата документа, которым фиксируется использование соответствующего ресурса для выпуска продукции или исполнения иных обязательств получателя целевых средств по Договору.

6 Указывается сумма выплаты.

6 Заполняется при применении партионного метода учета (при поступлении товаров одновременно по одному документу либо по нескольким документам).

Обзор документа

При казначейском сопровождении целевых средств в соответствии с Законом о федеральном бюджете на 2021 г. и плановый период 2022 и 2023 гг. в соглашения, госконтракты, договоры о капвложениях, контракты учреждений, договоры о проведении капремонта и договоры (контракты, соглашения) включаются определенные условия. В частности, организации обязаны вести раздельный учет результатов финансово-хозяйственной деятельности по каждому соглашению, контракту и договору; распределять накладные расходы. То же самое касается контрактов по гособоронзаказу.

Минфин определил порядок совершения данных процедур, а также правила раскрытия информации о структуре цены контракта (соглашения, договора).