Как учесть расходы на оплату труда при расчете налога на прибыль

Одна их групп расходов, которые можно учесть при расчете налога на прибыль, — это расходы на оплату труда персонала компании. К таким расходам относятся не только выплаты сотрудникам непосредственно в виде должностных окладов, тарифных ставок, сдельных расценок и стимулирующие и поощрительные выплаты, но и другие выплаты персоналу организации.

Одна их групп расходов, которые можно учесть при расчете налога на прибыль, — это расходы на оплату труда персонала компании. К таким расходам относятся не только выплаты сотрудникам непосредственно в виде должностных окладов, тарифных ставок, сдельных расценок и стимулирующие и поощрительные выплаты, но и другие выплаты персоналу организации, в частности:

Полный перечень расходов на оплату труда содержится в статье 255 НК РФ.

Необходимо учитывать, что в расходах можно учесть выплаты не только в денежной форме, но и в натуральной.

Разумеется, указанные расходы можно включить в расчет налоговой базы по налогу на прибыль, если они прописаны в трудовых или коллективных договорах и предусмотрены нормами действующего законодательства (ст. 255 НК РФ). Таким образом, вознаграждения, которые выплачены за рамками трудовых и коллективных договоров, при расчете налога учесть нельзя (п. 21 ст. 270 НК РФ).

Помимо этого указанные затраты должны быть экономически обоснованными и документально подтвержденными (п. 1 ст. 252 НК РФ).

Отдельные виды расходов, относящихся к расходам на оплату труда, можно учесть при расчете налога на прибыль в пределах норм. К ним, например, относятся:

Так, совокупная сумма взносов на накопительную часть трудовой пенсии, взносов по договорам долгосрочного страхования жизни, добровольного пенсионного страхования и негосударственного пенсионного обеспечения не может превышать 12% от суммы расходов на оплату труда (абз. 7 п. 16 ст. 255 НК РФ).

Дарим онлайн‑бухгалтерию тем, кто сдает отчетность!

Подключите Контур.Экстерн для отчетности и получите Контур.Бухгалтерию на год в подарок

Метод начисления

Что касается порядка признания расходов на оплату труда, то если компания занимается производством и применяет метод начисления, то такие расходы учитываются при расчете налога на прибыль по мере реализации готовой продукции, при условии, что расходы на оплату труда относятся к прямым расходам (п. 2 ст. 318 НК РФ).

Расходы на оплату труда, которые относятся к косвенным расходам, предприятие может включить в расчет налоговой базы в момент их начисления (п. 2 ст. 318 НК РФ).

Компании, которые оказывают услуги, могут учитывать и прямые и косвенные расходы в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

В торговых организациях расходы на оплату труда относятся к косвенным расходам, а значит, учитываются в момент начисления (абз. 3 ст. 320 НК РФ).

Кассовый метод

Компании, применяющие кассовый метод, включают расходы на оплату труда в расчет налоговой базы только после их фактической оплаты (подп. 1 п. 3 ст. 273 НК РФ).

Учитывается ли зарплата в налоге на прибыль

НК РФ Статья 255. Расходы на оплату труда

В расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

К расходам на оплату труда в целях настоящей главы относятся, в частности:

1) суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми у налогоплательщика формами и системами оплаты труда;

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

2) начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели;

3) начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу и работу в выходные и праздничные дни, производимые в соответствии с законодательством Российской Федерации;

4) стоимость бесплатно предоставляемых работникам в соответствии с законодательством Российской Федерации коммунальных услуг, питания и продуктов, предоставляемого работникам налогоплательщика в соответствии с установленным законодательством Российской Федерации порядком бесплатного жилья (суммы денежной компенсации за непредоставление бесплатного жилья, коммунальных и иных подобных услуг);

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

5) расходы на приобретение (изготовление) выдаваемых в соответствии с законодательством Российской Федерации работникам бесплатно либо продаваемых работникам по пониженным ценам форменной одежды и обмундирования (в части стоимости, не компенсируемой работниками), которые остаются в личном постоянном пользовании работников. В таком же порядке учитываются расходы на приобретение или изготовление организацией форменной одежды и обуви, которые свидетельствуют о принадлежности работников к данной организации;

(п. 5 в ред. Федерального закона от 06.06.2005 N 58-ФЗ)

(см. текст в предыдущей редакции)

6) сумма начисленного работникам среднего заработка, сохраняемого на время выполнения ими государственных и (или) общественных обязанностей и в других случаях, предусмотренных законодательством Российской Федерации о труде;

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 22.08.2004 N 122-ФЗ, от 24.11.2014 N 366-ФЗ)

(см. текст в предыдущей редакции)

денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством Российской Федерации;

денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством Российской Федерации;

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

9) начисления увольняемым работникам, в том числе в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата работников налогоплательщика. В целях настоящего пункта начислениями увольняемым работникам признаются, в частности, выходные пособия, производимые работодателем при прекращении трудового договора, предусмотренные трудовыми договорами и (или) отдельными соглашениями сторон трудового договора, в том числе соглашениями о расторжении трудового договора, а также коллективными договорами, соглашениями и локальными нормативными актами, содержащими нормы трудового права;

(п. 9 в ред. Федерального закона от 29.11.2014 N 382-ФЗ)

(см. текст в предыдущей редакции)

10) единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности) в соответствии с законодательством Российской Федерации;

11) надбавки, обусловленные районным регулированием оплаты труда, в том числе начисления по районным коэффициентам и коэффициентам за работу в тяжелых природно-климатических условиях;

(в ред. Федерального закона от 22.08.2004 N 122-ФЗ)

(см. текст в предыдущей редакции)

12) надбавки за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях, в районах европейского Севера и других районах с тяжелыми природно-климатическими условиями;

(в ред. Федерального закона от 22.08.2004 N 122-ФЗ)

(см. текст в предыдущей редакции)

12.1) стоимость проезда по фактическим расходам и стоимость провоза багажа из расчета не более 5 тонн на семью по фактическим расходам, но не выше тарифов, предусмотренных для перевозок железнодорожным транспортом работнику организации, расположенной в районах Крайнего Севера и приравненных к ним местностях (в случае отсутствия железной дороги указанные расходы принимаются в размере минимальной стоимости проезда на воздушном транспорте), и членам его семьи в случае переезда к новому месту жительства в другую местность в связи с расторжением трудового договора с работником по любым основаниям, в том числе в случае его смерти, за исключением увольнения за виновные действия;

(п. 12.1 введен Федеральным законом от 06.06.2005 N 58-ФЗ)

13) расходы в виде среднего заработка, сохраняемого в соответствии с законодательством Российской Федерации на время учебных отпусков, предоставляемых работникам налогоплательщика, а также расходы на оплату проезда к месту учебы и обратно;

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 06.06.2005 N 58-ФЗ, от 24.11.2014 N 366-ФЗ)

(см. текст в предыдущей редакции)

14) расходы на оплату труда за время вынужденного прогула или время выполнения нижеоплачиваемой работы в случаях, предусмотренных законодательством Российской Федерации;

(см. текст в предыдущей редакции)

16) суммы платежей (взносов) работодателей по договорам обязательного страхования, суммы взносов работодателей, уплачиваемых в соответствии с Федеральным законом «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений», а также суммы платежей (взносов) работодателей по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения), заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами), имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на ведение соответствующих видов деятельности в Российской Федерации.

(в ред. Федеральных законов от 30.04.2008 N 55-ФЗ, от 29.06.2015 N 177-ФЗ)

(см. текст в предыдущей редакции)

В случаях добровольного страхования (негосударственного пенсионного обеспечения) указанные суммы относятся к расходам на оплату труда по договорам:

страхования жизни, если такие договоры заключаются на срок не менее пяти лет с российскими страховыми организациями, имеющими лицензии на ведение соответствующего вида деятельности, и в течение этих пяти лет не предусматривают страховых выплат, в том числе в виде рент и (или) аннуитетов, за исключением страховых выплат в случаях смерти и (или) причинения вреда здоровью застрахованного лица;

(в ред. Федерального закона от 24.07.2007 N 216-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федеральных законов от 29.12.2004 N 204-ФЗ, от 24.07.2007 N 216-ФЗ, от 29.06.2015 N 177-ФЗ, от 23.11.2020 N 374-ФЗ)

(см. текст в предыдущей редакции)

добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов застрахованных работников;

добровольного личного страхования, предусматривающим выплаты исключительно в случаях смерти и (или) причинения вреда здоровью застрахованного лица.

(в ред. Федерального закона от 24.07.2007 N 216-ФЗ)

(см. текст в предыдущей редакции)

Совокупная сумма взносов работодателей, уплачиваемых в соответствии с Федеральным законом «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений», и платежей (взносов) работодателей, выплачиваемая по договорам долгосрочного страхования жизни работников, добровольного пенсионного страхования и (или) негосударственного пенсионного обеспечения работников, учитывается в целях налогообложения в размере, не превышающем 12 процентов от суммы расходов на оплату труда.

(в ред. Федеральных законов от 29.12.2004 N 204-ФЗ, от 30.04.2008 N 55-ФЗ, от 29.06.2015 N 177-ФЗ)

(см. текст в предыдущей редакции)

В случае внесения изменений в условия договора страхования жизни, а также договора добровольного пенсионного страхования и (или) договора негосударственного пенсионного обеспечения в отношении отдельных или всех застрахованных работников (участников), если в результате таких изменений условия договора перестают соответствовать требованиям настоящего пункта, или в случае расторжения указанных договоров в отношении отдельных или всех застрахованных работников (участников) взносы работодателя по таким договорам в отношении соответствующих работников, ранее включенные в состав расходов, признаются подлежащими налогообложению с даты внесения таких изменений в условия указанных договоров и (или) сокращения сроков действия этих договоров либо их расторжения (за исключением случаев досрочного расторжения договора в связи с обстоятельствами непреодолимой силы, то есть чрезвычайными и непредотвратимыми обстоятельствами).

(в ред. Федерального закона от 24.07.2007 N 216-ФЗ)

(см. текст в предыдущей редакции)

Взносы по договорам добровольного личного страхования, предусматривающим оплату страховщиками медицинских расходов застрахованных работников, расходы работодателей по договорам на оказание медицинских услуг, заключенным в пользу работников на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством Российской Федерации, и расходы, указанные в пункте 24.2 настоящей части, в совокупности не могут превышать 6 процентов от суммы расходов на оплату труда.

(в ред. Федерального закона от 23.04.2018 N 113-ФЗ)

(см. текст в предыдущей редакции)

Взносы по договорам добровольного личного страхования, предусматривающим выплаты исключительно в случаях смерти и (или) причинения вреда здоровью застрахованного лица, включаются в состав расходов в размере, не превышающем 15 000 рублей в год, рассчитанном как отношение общей суммы взносов, уплачиваемых по указанным договорам, к количеству застрахованных работников.

(в ред. Федерального закона от 24.07.2007 N 216-ФЗ)

(см. текст в предыдущей редакции)

При расчете предельных размеров платежей (взносов), исчисляемых в соответствии с настоящим подпунктом, в расходы на оплату труда не включаются суммы платежей (взносов), предусмотренные настоящим подпунктом;

(абзац введен Федеральным законом от 29.05.2002 N 57-ФЗ)

17) суммы, начисленные в размере тарифной ставки или оклада (при выполнении работ вахтовым методом), предусмотренные коллективными договорами, за календарные дни нахождения в пути от места нахождения организации (пункта сбора) к месту работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки работников в пути по метеорологическим условиям;

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

18) суммы, начисленные за выполненную работу физическим лицам, привлеченным для работы у налогоплательщика согласно специальным договорам на предоставление рабочей силы с государственными организациями;

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

19) в случаях, предусмотренных законодательством Российской Федерации, начисления по основному месту работы рабочим, руководителям или специалистам налогоплательщика во время их обучения с отрывом от работы в системе повышения квалификации или переподготовки кадров;

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

20) расходы на оплату труда работников-доноров за дни обследования, сдачи крови и отдыха, предоставляемые после каждого дня сдачи крови;

21) расходы на оплату труда работников, не состоящих в штате организации-налогоплательщика, за выполнение ими работ по заключенным договорам гражданско-правового характера (включая договоры подряда), за исключением оплаты труда по договорам гражданско-правового характера, заключенным с индивидуальными предпринимателями;

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

22) предусмотренные законодательством Российской Федерации начисления военнослужащим, проходящим военную службу на государственных унитарных предприятиях и в строительных организациях федеральных органов исполнительной власти, в которых законодательством Российской Федерации предусмотрена военная служба, и сотрудникам органов внутренних дел, учреждений и органов уголовно-исполнительной системы, федеральной противопожарной службы Государственной противопожарной службы, лицам, проходящим службу в войсках национальной гвардии Российской Федерации и имеющим специальные звания полиции;

(в ред. Федеральных законов от 25.07.2002 N 116-ФЗ, от 29.05.2019 N 108-ФЗ)

(см. текст в предыдущей редакции)

23) доплаты инвалидам, предусмотренные законодательством Российской Федерации;

24) расходы в виде отчислений в резерв на предстоящую оплату отпусков работникам и (или) в резерв на выплату ежегодного вознаграждения за выслугу лет и по итогам работы за год, осуществляемые в соответствии со статьей 324.1 настоящего Кодекса;

(п. 24 введен Федеральным законом от 29.05.2002 N 57-ФЗ, в ред. Федерального закона от 29.11.2014 N 382-ФЗ)

(см. текст в предыдущей редакции)

24.1) расходы на возмещение затрат работников по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения. Указанные расходы для целей налогообложения признаются в размере, не превышающем 3 процентов суммы расходов на оплату труда;

(п. 24.1 введен Федеральным законом от 22.07.2008 N 158-ФЗ (ред. 21.11.2011))

С 01.01.2022 п. 24.2 ч. 2 ст. 255 излагается в новой редакции (ФЗ от 17.02.2021 N 8-ФЗ). См. будущую редакцию.

24.2) расходы на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории Российской Федерации в соответствии с договором о реализации туристского продукта, оказанных работникам, их супругам, родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет, а также детям (в том числе усыновленным) в возрасте до 24 лет, обучающимся по очной форме обучения в образовательных организациях, бывшим подопечным (после прекращения опеки или попечительства) в возрасте до 24 лет, обучающимся по очной форме обучения в образовательных организациях.

В целях настоящего пункта услугами по организации туризма, санаторно-курортного лечения и отдыха на территории Российской Федерации признаются следующие услуги, оказанные по договору о реализации туристского продукта, заключенному работодателем с туроператором или турагентом:

услуги по перевозке туриста по территории Российской Федерации воздушным, водным, автомобильным и (или) железнодорожным транспортом до пункта назначения и обратно либо по иному согласованному в договоре о реализации туристского продукта маршруту;

услуги проживания туриста в гостинице (гостиницах) или ином (иных) средстве (средствах) размещения, объекте санаторно-курортного лечения и отдыха, расположенных на территории Российской Федерации, включая услуги питания туриста, если услуги питания предоставляются в комплексе с услугами проживания в гостинице или ином средстве размещения, объекте санаторно-курортного лечения и отдыха;

услуги по санаторно-курортному обслуживанию;

Указанные в настоящем пункте расходы учитываются в размере фактически произведенных расходов на услуги по организации туризма, санаторно-курортного лечения и отдыха на территории Российской Федерации, но не более 50 000 рублей в совокупности за налоговый период на каждого из граждан, перечисленных в абзаце первом настоящего пункта, и при условии выполнения требования, установленного абзацем девятым пункта 16 настоящей части;

(п. 24.2 введен Федеральным законом от 23.04.2018 N 113-ФЗ)

25) другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором.

Высокая зарплата как способ налоговой оптимизации

Успехи налоговых органов и банков в борьбе с фирмами-однодневками и обналичиванием денежных средств, привело к необходимости собственникам бизнеса искать иные способы получения наличных, в том числе с помощью выплат «супер-зарплат».

В соответствии со ст. 425 НК РФ, при достижении предельной базы по взносам, они снижаются: взносы ОСС — 0% (стандарт — 2,9%) при достижении предельной базы — 912 000 т.р.; взносы на ОПС — 10% (стандарт — 22%), при превышении предельной базы — 1 292 000 т.р. НДФЛ не меняется и платиться со всего размера зарплаты (но это только пока, обсуждения о прогрессивной шкале налогообложения НДФЛ не прекращаются).

Предельная база по взносам повышается каждый год и значительно обгоняет официальную инфляцию, что делает способ получения собственником-директором денежных средств все более дорогим. Но параллельно с повышением зарплаты уменьшается налог на прибыль и как мы увидим дальше — это становиться проблемой для налогоплательщиков.

Понижение размера страховых взносов для субъектов малого и среднего бизнеса (выручка до 2 млрд. р в год и не более 250 сотрудников) с 01.04.2020 года, казалось бы, сняла налоговые риски при выплате высокой заработной платы: взносы на сумму свыше 12 130 р. составляют 10% на ОПС, 5% на ОМС и 0% на ОСС, но не для всех и судя по всему — точно не на всегда: во-первых, пониженными взносами не может воспользоваться крупный бизнес (тут нельзя не отметить, что понятие «крупности» тоже относительное — оптовая торговля это всегда большая выручка, но совсем не обязательно высокая чистая прибыль); во-вторых, пониженные взносы на веки вечные вызывают обоснованные сомнения; в-третьих, при глубине налоговой проверки в 3 года, риски признания высоких зарплат способом получения необоснованной налоговой выгоды относятся к периоду 2017-2019 годов, то есть риски остаются до 2022 года.

Вообще для многих выплата высокой зарплаты как способа налоговой оптимизации звучит неправдоподобно и дико: разве плохо платить высокую белую зарплату? По мнению налоговиков — плохо, суды — в раздумьях.

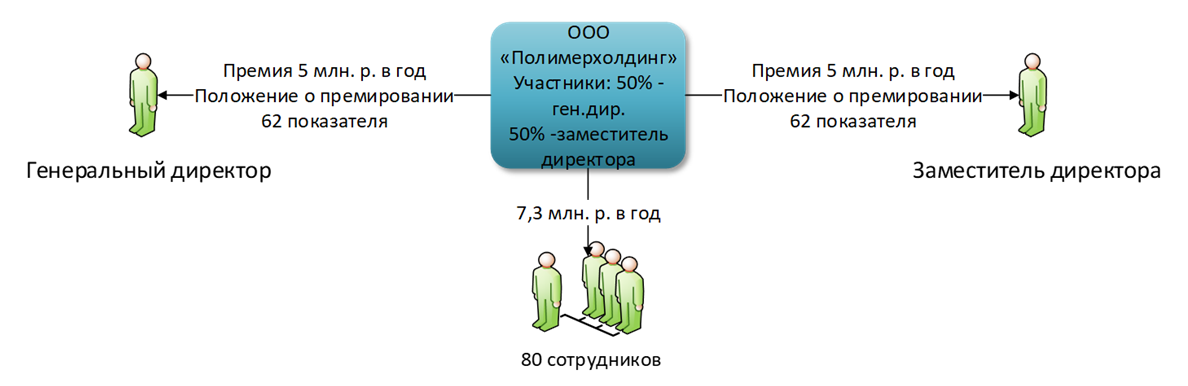

Два участника общества по 50% долей каждый, также являются топ-менеджерами организации: генеральным директором и заместителем генерального директора, выплачивают себе годовую премию — 5 млн. р. В это же время 80 остальных сотрудников, получают 7,3 млн. р., но уже на всех. Налоговые органы видят несправедливость и хитрую налоговую схему.

Налогоплательщику пришлось оправдываться:

— Средний уровень рентабельности организации вырос;

— Генеральный директор является кандидатом химических наук, сам разрабатывает и внедряет все рецептуры. Его заместитель выполняет функции нескольких отделов, которые отсутствуют в штатном расписании;

— Сравнение премий в абсолютном значении некорректно, так как оклады руководителей значительно выше остальных сотрудников;

— Установление порядка и размеров выплаты премий, а также условий лишения или снижения премиальных выплат является исключительной прерогативой работодателя.

Суды трех инстанций с налогоплательщиком согласились — Постановление АС Центрального округа от 25.09.2019 г. по делу А62-9330/2018 (примечательно, что по второму эпизоду — обоснованности расходов на услуги юриста, пришлось судиться дальше, но 20 ААС 02.06.2020 года повторно встал на сторону налогоплательщика).

В Постановлении 12ААС от 15.01.2020 по делу № А12-25274/2019 суд отметил, что делая выводы о получении необоснованной налоговой выгоды, налоговый орган берет на себя право оценивать эффективность деятельности генерального директора. Между тем, в силу положений НК РФ, определяющего круг прав обязанностей налоговых служб, налоговый орган таким правом не обладает. Право начисления премий и оценки деятельности руководителя предприятия есть лишь у самого предприятия в лице его уполномоченных органов, в данном случае совета директоров. В связи с этим необходимость доказывания эффективности деятельности руководителя предприятия отсутствует. Но налоговый орган не сдается и обжалует постановление в кассации.

В некоторых случаях, суды встают на сторону налоговых органов, но тема эффективности руководства при этом остается значимой:

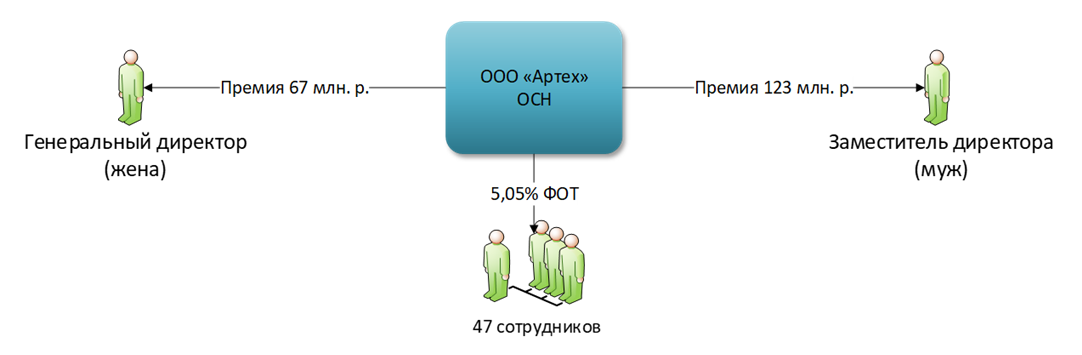

Генеральный директор получает премию 67 млн. р., а ее супруг — заместитель генерального директора — 123 млн. р., что составляет 95% ФОТ (на оставшихся 47 сотрудников пришлось только 5%).

Суд обратил внимание, что премии составили 50% от выручки, 80% от прибыли организации и в 44 раза превышает чистую прибыль. Но главный аргумент налоговиков был иным: в бухгалтерском балансе организации значилась кредиторская задолженность, что противоречило условиям выплаты единовременной премии установленной трудовым договором и положении о премировании. То есть собственники бизнеса сами прописали в положение о премировании условия, которые нарушили (Постановление 8 ААС от 19.03.2020 по делу № А70-13527/20190.

Следует отметить, что высокая зарплата руководителя при низкой у сотрудников, не улучшает показатели налогоплательщика по «нормативному» размеру заработной платы: даже предпроверочный анализ налогоплательщиков содержит раздел «Среднемесячная заработная плата», в котором анализируется как фонд оплаты труда в целом по налогоплательщику, так и фонд оплаты труда без учета наиболее высокооплачиваемых лиц.

Зачастую, выгоднее выплатить собственнику дивиденды, чем платить высокую заработную плату. Но здесь есть нюансы: дивиденды выплачиваются с нераспределенной прибыли, которая зависит в том числе и от расходов, которые нередко искусственно увеличиваются. И распределять становиться нечего. К тому же дивиденды могут выплачиваться не чаще чем раз в квартал (при этом нередко в уставе организации содержится нечем не обусловленное ограничение на выплату дивидендов только один раз в год), а в некоторых случаях выплата дивидендов вообще запрещена (ст. 29 ФЗ «Об ООО»).

Отсюда возникает желание не платить ни дивиденды, ни высокую заработную плату (тем более, все работодатели надолго запомнили правовой нонсенс под названием «нерабочие дни с сохранением зарплаты»), заменяя их оплатой по гражданско-правовым договорам, например с ИП-управляющими, но это отдельная история, о высоких налоговых рисках которой мы говорили ранее. При этом всем, кто до сих пор использует этот способ оптимизации (а их очень много!) или только задумался о нем, рекомендуем ознакомиться с «отказным» Определением ВС РФ № 309-ЭС20-6321 от 22.05.2020 г. по делу А76-10654/2019, вынесенным в пользу налогового органа.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.