Оплата больничного листа после увольнения работника.

Семинары и вебинары Аюдар Инфо

Подлежит ли оплате больничный лист, сданный уже уволенным работником?

В данном случае больничный лист может быть оплачен только при соблюдении следующих условий:

Согласно положениям названного закона выплата пособия застрахованному лицу возможна в случае, когда заболевание или травма наступили в течение 30 календарных дней со дня прекращения работы по трудовому договору, осуществления служебной или иной деятельности (ч. 2 ст. 5 Федерального закона № 255‑ФЗ). Бывший работник не должен быть трудоустроен на новое место работы, поскольку в этой ситуации оплата больничного будет обязанностью другого работодателя.

Обратиться в учреждение за получением пособия уволенный должен не позднее шести месяцев со дня восстановления трудоспособности (установления инвалидности), то есть с момента получения листка временной нетрудоспособности (ч. 1 ст. 12 Федерального закона № 255‑ФЗ).

Если это произошло позднее указанного срока, то решение о назначении пособия принимает ФСС при наличии уважительных причин (поименованы в Приказе Минздравсоцразвития РФ от 31.01.2007 № 74) (ч. 3 ст. 12 Федерального закона № 255‑ФЗ).

Следует ли оплачивать больничный лист по уходу за ребенком уволенному работнику, если он представлен по истечении 10 календарных дней после прекращения трудовых отношений?

Оплата больничного листа по уходу за ребенком после увольнения работника не предусмотрена действующим законодательством.

Обоснование. В части 2 ст. 5 Федерального закона № 255‑ФЗ четко определены условия оплаты больничного листа: только в случае наступления временной нетрудоспособности вследствие заболевания или травмы застрахованного лица. Значит, выплачивать пособие по временной нетрудоспособности по уходу за больным ребенком бывшему работнику не надо. По данному вопросу см. также Определение Московского городского суда от 16.04.2012 № 33-10259.

Какие документы нужно представить бывшему работнику для назначения и последующей выплаты ему пособия по временной нетрудоспособности?

Для назначения и последующей выплаты пособия бывшему работнику необходимо представить:

Для назначения и последующей выплаты пособия бывшему работнику необходимо представить:

Если выплата пособия осуществляется в рамках пилотного проекта ФСС, то застрахованным лицом дополнительно заполняется и подается заявление по форме, утвержденной Приказом № 335 [2] (приложение 1).

В каком порядке рассчитывается и выплачивается пособие по временной нетрудоспособности бывшему работнику?

Пособие по временной нетрудоспособности выплачивается бывшему работнику в размере 60% среднего заработка, который рассчитывается как обычно – из заработка за два календарных года, предшествующих году наступления нетрудоспособности. При этом основания увольнения значения не имеют. Первые три дня больничного оплачиваются за счет учреждения – бывшего работодателя, а остальные дни – за счет средств ФСС.

Обоснование. Пособие по временной нетрудоспособности при утрате трудоспособности вследствие заболевания или травмы выплачивается застрахованным лицам в размере 60% среднего заработка при наступлении страхового случая в течение 30 календарных дней после прекращения работы по трудовому договору, служебной или иной деятельности, в течение которой они подлежат обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Это предусмотрено ч. 2 ст. 7 Федерального закона № 255‑ФЗ (см. также Информацию ФСС РФ «Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (вопрос-ответ)»).

Сумма среднего дневного заработка для расчета пособия определяется путем деления суммы начисленного за два предшествующих года заработка на 730 дней (ч. 3 ст. 14 Федерального закона № 255‑ФЗ, п. 15, 15 (1) Положения № 375 [3] ). Размер выплат за каждый год расчетного периода не может превышать предельную базу для начисления взносов в ФСС в соответствующем году (ч. 3.2 ст. 14 Федерального закона № 255‑ФЗ), а именно:

В средний заработок, исходя из которого исчисляется пособие, включаются все виды выплат и иных вознаграждений, произведенных в пользу застрахованного лица, на которые начислены страховые взносы в ФСС в соответствии с действующим законодательством РФ (ч. 2 ст. 14 Федерального закона № 255‑ФЗ, п. 2 Положения № 375).

Размер пособия по временной нетрудоспособности определяется путем умножения размера дневного пособия на число календарных дней, приходящихся на период нетрудоспособности (ч. 5 ст. 14 Федерального закона № 255‑ФЗ). Дневное пособие, в свою очередь, рассчитывается путем умножения среднего дневного заработка застрахованного лица на размер пособия, установленного в процентном выражении к среднему заработку в соответствии с ч. 2 ст. 7 Федерального закона № 255‑ФЗ (ч. 4 ст. 14 поименованного закона).

В силу положений п. 1 ч. 2 ст. 3 Федерального закона № 255‑ФЗ пособие по временной нетрудоспособности при утрате трудоспособности вследствие заболевания или травмы выплачивается застрахованным лицам:

Аналогичный порядок выплаты пособия предусмотрен для учреждений, расположенных на территории субъекта РФ, участвующего в реализации пилотного проекта ФСС (п. 6 Положения № 294 [4] ). Отметим, что в рамках такого проекта страхователи выплачивают пособия по временной нетрудоспособности только за первые три дня болезни. Оставшуюся часть оплачивают непосредственно территориальные органы ФСС, поэтому данные расходы не принимаются страхователями к зачету при уплате страховых взносов.

Как оплатить больничный, если работник заболел в последний день работы перед увольнением? Нужно ли отдельно рассчитывать пособие по временной нетрудоспособности за день, когда он еще числился в учреждении (исходя из страхового стажа), и дни, когда он уже был уволен (в размере 60% среднего заработка)?

В данном случае временная нетрудоспособность наступила в период действия трудовых отношений с учреждением-работодателем, поэтому пособие по временной нетрудоспособности рассчитывается исходя из продолжительности страхового стажа работника за весь период болезни, в том числе за дни после даты увольнения. Напомним, что в зависимости от стажа работника больничный оплачивается следующим образом (ч. 1 ст. 7 Федерального закона № 255‑ФЗ):

Какие сроки назначения и выплаты пособия по временной нетрудоспособности необходимо соблюдать?

Пособие по временной нетрудоспособности начисляется в течение 10 календарных дней со дня обращения застрахованного лица за его получением и выплачивается страхователем в ближайший день выдачи заработной платы (ч. 1 ст. 15 Федерального закона № 255‑ФЗ).

Если учреждение расположено на территории субъекта РФ, участвующего в реализации пилотного проекта ФСС, то применяется порядок назначения и выплаты пособия, предусмотренный Положением № 294, а именно страхователь передает в территориальный орган ФСС (п. 3 данного положения):

Срок подачи указанных документов – не позднее пяти календарных дней с того дня, когда работник принес все необходимые документы. Выплата пособия застрахованному лицу осуществляется территориальным органом ФСС в течение 10 календарных дней со дня получения от учреждения соответствующих документов (п. 9 Положения № 294).

Как отразить в учете казенного учреждения начисление и выплату пособия по временной нетрудоспособности бывшему работнику, который заболел через пять календарных дней после увольнения?

Период болезни составляет 10 календарных дней. Сумма облагаемых страховыми взносами в ФСС доходов работника за два предшествующих календарных года за 2016 год составила 530 000 руб., за 2015 год – 480 000 руб. Пособие перечислено на банковскую карту уволенного работника. Учреждение не участвует в пилотном проекте ФСС.

В бюджетном учете совершаются следующие операции (п. 102, 104, 111 Инструкции № 162н [5] ):

Начислено пособие по временной нетрудоспособности за счет средств учреждения

Удержан ндфл с больничного пособия бывшего работника уволенного за счет средств работодателя

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Рассмотрев вопрос, мы пришли к следующему выводу:

В бухгалтерском учете работодателя подлежит отражению только информация о пособиях за первые три дня нетрудоспособности, начисленных им за счет собственных средств. На часть пособия по временной нетрудоспособности, выплачиваемую ФСС РФ (начиная с четвертого дня болезни), организации-работодателю никакие проводки в учете оформлять не нужно.

С части пособия по временной нетрудоспособности, подлежащего выплате начиная с четветрого дня болезни, НДФЛ исчисляют, удерживают и перечисляют в бюджет территориальные органы ФСС. Начиная с отчетности за 2021 год работодатели в форме 6-НДФЛ (бывшая форма 2-НДФЛ, теперь также входит в состав формы 6-НДФЛ) показывают только сведения о пособиях по временной нетрудоспособности, выплаченных ими за первые три дня болезни. Информация о пособиях, выплату которых осуществлял ФСС, в расчете 6-НДФЛ работодателями не отражается.

Бухгалтерский учет

Бухгалтерский учет представляет собой формирование документированной систематизированной информации об объектах, предусмотренных Законом N 402-ФЗ, в соответствии с требованиями, установленными Законом N 402-ФЗ, и составление на ее основе бухгалтерской (финансовой) отчетности (ч. 2 ст. 1 Закона N 402-ФЗ). Объектами бухгалтерского учета экономического субъекта являются в том числе факты хозяйственной жизни (ст. 5 Закона N 402-ФЗ). Под фактом хозяйственной жизни понимается сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение организации, финансовый результат ее деятельности и (или) движение денежных средств (п. 8 ст. 3 Закона N 402-ФЗ).

Назначение и выплата пособия по временной нетрудоспособности за период начиная с четвертого дня болезни с 2021 года не является фактом хозяйственной жизни организации-работодателя (это событие не оказывает никакого влияния на ее финансовое положение, финансовый результат ее деятельности и (или) движение денежных средств). Как следствие, пособие, выплачиваемое территориальным органом ФСС, у организации-работодателя не образует объекта бухгалтерского учета, соответственно, в бухгалтерском учете никак отражаться не должно. Иными словами, на часть пособия по временной нетрудоспособности, выплачиваемую ФСС РФ, организации-работодателю никакие проводки в учете оформлять не нужно.

В бухгалтерском учете работодателя подлежит отражению только информация о пособиях за первые три дня нетрудоспособности, начисленных им за счет собственных средств. В расчетную ведомость для начисления заработной платы включается, соответственно, только сумма пособия по временной нетрудоспособности, начисленная за счет средств работодателя.

Начисление пособия по временной нетрудоспособности за первые три дня (за счет средств работодателя) в 2021 году, как и раньше, отражается по кредиту счетов учета затрат 20 (23, 25, 26, 44. ) в корреспонденции с дебетом счета 70. Выплата этого пособия отражается по дебету счета 70 в корреспонденции со счетами учета денежных средств. Удержание НДФЛ с исчисленных сумм отражается записью по дебету счета 70 в корреспонденции со счетом 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДФЛ»:

Дебет 20 (23, 25, 26, 44. ) Кредит 70

— начислено пособие по временной нетрудоспособности за первые три дня болезни;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

— с суммы пособия по временной нетрудоспособности за первые три дня болезни удержан НДФЛ;

Дебет 70 Кредит 51

— выплачено пособие по временной нетрудоспособности за первые три дня болезни.

НДФЛ

К сведению:

Территориальные органы ФСС, равно как и любые другие организации, признаваемые налоговыми агентами по НДФЛ, обязаны выдавать лицам, получившим от Фонда доходы, по их требованию справки о доходах (п. 3 ст. 230 НК РФ). Для получения такой справки застрахованному лицу (сотруднику) необходимо написать в Фонд соответствующее заявление в произвольной форме.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Облагается ли НДФЛ оплата больничного листа

Любой представитель персонала может оказаться временно нетрудоспособным вследствие заболевания или ухода за нездоровым членом семьи. В этот период, оформленный специальным документом – листком нетрудоспособности – сотрудник не выполняет свои непосредственные обязанности, но все же получает деньги в определенных законом размерах.

Что говорят Минздрав и Налоговый Кодекс РФ

Законодательное регулирование вопросов компенсации по поводу нахождения на больничном происходит в двух направлениях.

В тексте Налогового кодекса четко прописана норма налогообложения временно нетрудоспособных сотрудников, получающих компенсационные выплаты: со всех сумм, полученных в качестве таковых, должны быть удержаны предусмотренные законодательством налоги (п. 1 ст. 217 НК РФ). Причина такого решения в том, что компенсация временной невозможности трудиться, в отличие от других государственных выплат, приравнивается к заработной плате.

ИСКЛЮЧЕНИЕ! Налогообложению не будет подвержен лишь один тип больничного листа – выданный в связи с беременностью и родами либо с усыновлением малыша.

Чьи суммы подлежат налогообложению

По общему правилу средства на оплату больничного, предъявившему его сотруднику, берутся из двух источников:

В предусмотренном законом порядке бухгалтерия насчитывает работнику положенную к выплате сумму, складывающуюся из денег работодателя и ФФОМС. Прежде чем выписать сумму к начислению на руки, налоговый агент, то есть работодатель, отминусовывает от этой суммы положенные 13% подоходного налога.

После этого работодателем в Фонд медицинского страхования подается заявление о возмещении выплаты средств по больничному листу, для чего предусмотрена специальная форма 4-ФСС.

Прямые выплаты больничных в отдельных регионах

С 2012 года в некоторых областях Российской Федерации действует пилотный проект, согласно которому можно избежать «переадресации» денежных средств, выплачивая «соцстраховскую» часть денег работнику напрямую, а не через работодателя. Он действует на основании постановления Правительства РФ от 21.04.2011 г. № 294. Цель данного проекта:

Перечень регионов, участвующих в пилотном проекте, приведен на официальном сайте Фонда социального страхования.

Налогообложение «прямых» выплат по нетрудоспособности происходит с некоторыми нюансами:

Как рассчитать сумму НДФЛ с больничного

Итак, по средствам, выплаченным в счет любого больничного листа, кроме как по беременности, необходимо удержать НДФЛ в обычном порядке, точно так же, как это происходит при начислении заработной платы. Ставка подоходного налога в 2017 году не изменилась и по прежнему составляет привычные предпринимателям и работникам 13%. Принцип расчета также остается тем же.

ОБРАТИТЕ ВНИМАНИЕ! Кроме подоходного налога, с доходов граждан, работающих в рамках трудового договора, удерживаются взносы социального страхования: в ПФР, ФФОМС. «Больничных» выплат удержание соцвзносов не касается.

Пример расчета НДФЛ с компенсации временной нетрудоспособности

Сотрудница ООО «Лорелея» Наталья Леваневская попала в больницу в связи с острым аппендицитом и находилась на лечении в течение 14 дней. Среднедневной заработок Н. Леваневской, вычисленный бухгалтером, составляет 1456 тыс. руб. в мес. Таким образом, на основании данных листка нетрудоспособности, предоставленного сотрудницей, ей положена компенсация в сумме 14 х 1456 = 20 384 руб. Эти деньги ей начислены вместе с заработной платой за этот месяц. Организация должна удержать с этой суммы НДФЛ, размер которого составит 20 384 х 13% = 2649 руб. 92 коп. Таким образом, к выплате по листку нетрудоспособности для Н. Леваневской предназначена сумма 20 384 – 2650 = 17 734 рубля.

Если бы ООО «Лорелея» принадлежало к юрисдикции одного из «пилотных» регионов, например, Ярославской области, расчет выглядел бы немного иначе. За счет средств ООО «Лорелея» выздоровевшая сотрудница получила бы компенсацию только за первые три дня болезни, то есть 1456 х 3 = 4395 руб. НДФЛ предприятие удержит только с этих средств: 4395 х 13% = 571 руб. Таким образом, в дополнение к заработной плате Н. Леваневская получит 4395 – 571 = 3 824 рубля.

Остальные средства (за 11 дней нетрудоспособности) ей перечислит ФСС, он же выступит и налоговым агентом по подоходному налогу с них.

11 х 1456 = 16 016 руб. – полная сумма, причитающаяся по больничному листку.

16 016 х 13% = 2082 руб. – размер НДФЛ.

16 016 – 2082 = 13 934 руб. – к выдаче Н. Леваневской.

При этом работодатель не ответственен за перечисление налоговых средств по адресу, то есть в ИНФС, его полномочия и обязанности ограничиваются только суммой в 571 руб. за первые три нерабочих дня.

Сроки перечисления НДФЛ по больничному

Вплоть до недавнего времени (до начала 2016 года) платить подоходный налог следовало в обозначенные сроки:

2 мая 2015 года был принят Федеральный Закон № 113, изменивший этот порядок. Теперь перечисление НДФЛ не привязано к дню фактических выплат, значение имеют календарные даты. Фискальные органы должны получить налоговый платеж по НДФЛ до конца месяца, в который была произведена выплата компенсации (ст. 226 НК РФ).

Особенности отражения информации в справке НДФЛ-2

В настоящее время (в 2017 году) действует форма справки о доходах физлиц, которую утвердил приказ ФНС № ММВ-7-11/485 от 30.10.2015 г. Несмотря на то, что чаще всего «больничная» компенсация выплачивается одновременно с заработной платой, в документации будут указаны разные цифры:

Например, в октябре 2016 года работник болел 5 дней, с 25 по 29 октября. Часть зарплаты за октябрь вместе с пособием по болезни ему выплатили 10 ноября. В справке НДФЛ будут значиться 2 разные даты, потому что доход по зарплате законодательно считается полученным в ноябре, а доход по больничному листу – в октябре, хотя деньги на руки придут в один и тот же день.

Бухгалтерские проводки

Средства организации, составляющие пособие по больничному, начисляются по дебету 20 «Основное производство», кредиту 70 «Расчет с персоналом по оплате труда». За счет средств ФСС деньги назначаются по дебету 69-1 «Расчеты с ФСС», кредит 70. Удержание НДФЛ производится по дебету 70, кредиту 68 «Расчеты по налогам и сборам». И, наконец, выплата пособия на руки уже без суммы налога идет по дебету 70, кредиту 50 «Касса».

Страховые взносы и НДФЛ, если сотрудник умер

Процедура совсем несложная, но она требует определенных знаний от работников кадровой службы и бухгалтерии, а также и самого руководителя.

При увольнении умершего сотрудника имеет огромное значение дата. Об этом мы с вами будем далее вести беседу.

Законом чётко указано, что последним рабочим днём является день, предшествующий дню смерти работника.

Выходит, что, если сотрудник умер 6 числа, то для него последним рабочим днем будет считаться 5 число, а дата увольнения приходится на день смерти.

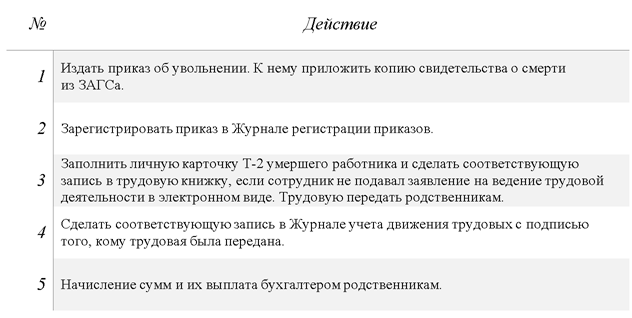

Работодатель оформляет приказ об увольнении на основании свидетельства о смерти, которое принесли родственники умершего.

Ниже составила таблицу с порядком действий в такой ситуации.

Осуществление выплат родственникам умершего сотрудника

Заработную плату, а также компенсацию за неиспользованные дни отпуска, бухгалтер выплачивает родственникам умершего сотрудника или лицам, находившимся на его иждивении, так указано в статье 141 ТК РФ. Если таких претендентов не один, то выдать всю сумму нужно первому обратившемуся.

Обратите внимание, что выплату нужно произвести не позднее 7 дней со дня подачи членом семьи соответствующих документов (ст. 141 Трудового кодекса РФ).

Умершему сотруднику начисляются те же выплаты, что и при обычном увольнении. В это число входят: оклад, больничный лист (если он перед смертью был на б/л), компенсация неиспользованного отпуска, премии и надбавки.

Налогообложение выплат умершему сотруднику

Страховые взносы

Если начисление оплаты труда произошло после даты смерти работника. Выплата этого начисления произведена его родственникам, которые не состоят в трудовых отношениях с данной фирмой.

Обращаю ваше внимание, что данная выплата не облагается страховыми взносами, так как отсутствует застрахованное лицо по обязательному страхованию (Письмо Минфина России от 24.04.2017 № 03-15-06/24374).

Выходит, что после смерти застрахованного лица не может быть реализована цель обязательного страхования, ведь он не может получить пенсионное, медицинское обеспечение и обеспечение по социальному страхованию.

Есть и другой вариант. Заработная плата была начислена до даты смерти работника. Получена она также родственниками умершего. Но такая выплата облагается страховыми взносами, так как начисление произошло в рамках трудовых отношений, когда сотрудник являлся застрахованным лицом (ст. 141 ТК РФ, Письмо Минфина России от 22.08.2017 № 03-15-07/53912, Письмо ФНС России от 01.09.2017 N БС-4-11/17463).

НДФЛ

В налоговом кодексе есть упоминание про обязанность по уплате налога, а именно, что она прекращается со смертью физического лица (пп. 3 п. 3 ст. 44 НК РФ).

В пункте 18 статьи 217 Налогового кодекса прописано, что не подлежат обложению налогом на доходы физических лиц доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также вознаграждения, выплачиваемого наследникам патентообладателей изобретений, полезных моделей, промышленных образцов.

Получается, что с начислений, причитающихся умершему сотруднику и выплаченных его родственникам, НДФЛ не исчисляется и не удерживается (письма Минфина России от 22.01.2020 № 03-04-05/3420, от 17.09.2018 № 03-04-05/66356, от 24.04.2017 № 03-15-06/24374, от 06.10.2016 № 03-04-05/58142).

Обращаю ваше внимание, что эту выплату не нужно отражать ни в справке 2-НДФЛ ни в расчёте 6-НДФЛ, так как она не облагается НДФЛ.

Пособие по нетрудоспособности

Если сотрудник умер, находясь на больничном листе, работодатель обязан начислить пособие по временной нетрудоспособности, которое выплатит родственникам. С этой суммы НДФЛ также не исчисляется и не удерживается.

В Федеральном законе № 255 от 29.12.2006 есть упоминание о том, что пособия по нетрудоспособности, начисленные, но не полученные в связи со смертью застрахованного лица, выплачиваются его родственникам. В нём также регламентировано, что организация должна начислить пособие даже при смерти работника, если, конечно, представлены все необходимые документы.

В любом случае основанием для начисления и выплаты пособия по временной нетрудоспособности будет являться лист нетрудоспособности.

Выходит, что застрахованное лицо не может реализовать свое право на получение пособия. Но при всём при этом обязанность выплатить это пособие с работодателя не снимается. Такие выводы опубликованы в письме Минтруда России от 23.06.2015 № 17-3/В-307.

Приведу вам пару примеров для наглядности ситуации

10 числа на предприятии выплачивается заработная плата за предшествующий месяц.

1. Рассмотрим случай смерти сотрудника 5 августа.

б) А вот суммы, начисленные в окончательный расчет (заработная плата за отработанные в августе дни, компенсация за неиспользованный отпуск и др.) при прекращении трудового договора не подлежат обложению страховыми взносами, так как начислены после даты смерти.

2. Во втором случае рассмотрим дату смерти сотрудника 31 июля.

31 июля производится начисление заработной платы, а также прекращение трудового договора в связи со смертью сотрудника. Поэтому заработная плата за июль, компенсация за неиспользованный отпуск и другие суммы выплат, начисленные в окончательный расчёт, не подлежат обложению страховыми взносами.

Прекращение трудового договора с сотрудником в случае его смерти – довольно простая процедура, практически ничем не отличающаяся от обычного увольнения. Единственное отличие состоит в том, что уволенное лицо не может подписать приказ и прочие документы.

Родственники, обратившиеся за расчётом, расписываются только в получении трудовой книжки, если умерший не отказался от её ведения ранее.

Дорогие читатели, берегите себя и своих близких.

Консультирует по вопросам правильности расчёта заработной платы более семи лет.

Читайте другие статьи автора в нашем блоге: