Компенсация при увольнении и НДФЛ (иные компенсации)

Компенсация при увольнении НДФЛ облагается по определенным правилам. Она предполагает выплату работникам некоторых сумм за неиспользованную часть отпуска. Расчет компенсации идентичен начислению ежегодных отпускных. Подробнее о нюансах расчета НДФЛ в данной ситуации вы узнаете из нашей рубрики «Компенсация и НДФЛ » .

Что такое компенсации

Компенсации сотрудникам – это производимые работодателем денежные выплаты с целью возмещения ущерба, понесенного сотрудниками в процессе выполнения ими должностных обязанностей, а также предоставление дополнительных привилегий для стимулирования каждого сотрудника отдельно и повышения его мотивации к труду.

Компенсации бывают 2 видов:

Одна из наиболее часто встречающихся обязательных компенсаций – компенсация за неиспользованный отпуск.

Ежегодно всем гражданам, работающим по трудовому договору, предоставляется право на оплачиваемый за счет средств работодателя отпуск (п. 5 ст. 37 Конституции РФ). Лицам, с которыми заключены прочие договоры (оказания услуг, подряда), отпуск не предоставляется.

Работодатели не имеют права не предоставлять сотрудникам отпуска более 2 лет подряд. Однако на практике встречаются случаи, при которых правом на отпуск гражданин не пользовался добровольно в течение нескольких лет. В таких случаях при увольнении необходимо компенсировать все оставшиеся у работника дни отпуска.

«Отпускную» компенсацию можно получить как при увольнении, так и без увольнения из компании. Компенсация за неиспользованный отпуск без увольнения может быть выплачена по заявлению работника только за ту часть отпуска, которая превышает 28 календарных дней (ст. 126 ТК РФ). Если же в одном рабочем году работник не отгулял часть из 28 календарных дней и перенес их на следующий год, он не сможет заменить эти дни компенсацией. Денежной замене подлежат только отпускные дни, превышающие 28 календарных дней основного отпуска за каждый год.

Кроме того, если сотрудник на момент увольнения не использовал положенные ему дни дополнительного отпуска, компенсации подлежат и они. По ст. 127 ТК РФ работодатель должен компенсировать (в денежном измерении) работнику все неиспользованные отпуска.

Облагается ли НДФЛ компенсация за неиспользованный отпуск при увольнении

Положенные суммы сотрудникам при прекращении трудового договора, выплачиваемые за неиспользованное право на отпуск, не рассматриваются как не облагаемые НДФЛ компенсации (п. 3 ст. 217 НК РФ). Компенсация за неиспользованный отпуск при увольнении НДФЛ облагается.

Помимо неиспользованных отпусков, существует еще ряд компенсационных выплат, в связи с которыми нередко возникают вопросы: следует ли по ним начислять НДФЛ?

Ст. 217 НК РФ содержит целый перечень компенсационных выплат, которые не подлежат налогообложению. Однако не всегда положения Налогового кодекса можно толковать однозначно. Нужно ли, например, начислять налог на компенсацию затрат своих сотрудников, связанную с уходом за детьми?

Для того чтобы у проверяющих органов не возникло претензий по поводу неначисления НДФЛ на компенсационные выплаты, соблюдайте законные требования, составляйте с работниками юридически грамотные договоры и соглашения.

С нюансами обложения НДФЛ разного рода компенсаций вас познакомят публикации, размещенные на нашем сайте:

Прочие выплаты работникам, носящие компенсационный или иной характер при выполнении ими служебных обязанностей, могут как подлежать, так и не подлежать налогообложению в зависимости от конкретной ситуации.

Более подробно о мнении чиновников по некоторым ситуациям можно узнать из материалов:

Начисление НДФЛ в 2017-2018 годах на компенсацию при увольнении

Компенсацию следует выплатить или в последний рабочий день (если речь идет об увольнении), или по требованию о расчете (ст. 140 ТК РФ). НДФЛ, начисляемый на сумму компенсации, должен быть удержан при фактической ее выплате в соответствии с п. 4 ст. 226 НК РФ.

Какую формулу применить при определении суммы «отпускной» компенсации, узнайте из материала «Расчет компенсации за неиспользованный отпуск по ТК РФ».

Помимо компенсационных выплат работнику может быть перечислена материальная помощь.

Разобраться с нюансами обложения НДФЛ различных компенсаций, а также получать своевременно актуальную информацию при изменении законодательства по этому вопросу, помогут материалы нашей рубрики «Компенсация и НДФЛ».

Компенсация за неиспользованный отпуск при увольнении

Производится ли расчет компенсации за неиспользованный отпуск при увольнении в 2021 году?

На практике нередко встречаются ситуации, когда сотрудник не успевает отгулять весь причитающийся ему по Трудовому кодексу очередной оплачиваемый отпуск. И если такой работник вдруг решит покинуть компанию, возникнет вопрос: что делать с неиспользованной частью отпуска? Следует ли отгулять оставшиеся дни либо за них можно получить компенсацию в денежной форме? Кроме того, имеет ли значение причина, по которой произошло расторжение трудового договора? И как будет сделан расчет компенсации за неиспользованный отпуск при увольнении?

ТК РФ однозначно отвечает: фирма-работодатель должна выплатить бывшему сотруднику компенсацию за неотгулянный отпуск при увольнении, т. е. за каждый неиспользованный день.

Внимание! Право сотрудника на расчет компенсации за неиспользованный отпуск и ее выплату при увольнении не зависит от того, на каком основании был расторгнут трудовой договор (письмо Роструда от 02.07.2009 № 1917-6-1).

Должны ли выплачивать отпускные при увольнении по собственному желанию сотруднику, находящемуся в отпуске?

Есть ряд нюансов, характеризующих выплаты отпускных при увольнении. Например, касающихся назначения таких компенсаций при увольнении по собственному желанию, о котором работник дал знать, находясь в отпуске.

Вне зависимости от основания увольнения все неотгулянные дни отпуска сотрудника работодателю нужно оплатить. Вопрос в последовательности действий работодателя в случае, если заявление об увольнении сотрудник направляет фирме в период своего отпуска. Как правило, данные действия осуществляются по следующему алгоритму:

1. Работодатель, получив от сотрудника уведомление об увольнении по собственному желанию, готовит документы, необходимые для выдачи сотруднику после прекращения трудового договора, а также для окончательного расчета.

Датированы они должны быть двумя неделями после получения уведомления. По соглашению между сторонами трудового договора этот период может быть сокращен.

2. В день прекращения трудовых отношений осуществляется окончательный расчет.

По завершении отпуска (если он заканчивается после даты увольнения) сотрудник должен прийти в офис работодателя для того, чтобы забрать трудовую книжку и дополняющие ее документы. При этом в день увольнения работодателю не будет лишним направить по адресу сотрудника заказное письмо с просьбой прийти и забрать трудовую книжку либо согласиться на ее получение по почте (ст. 84.1 ТК РФ).

Возможно, конечно, что работнику придется отработать оговоренное (или составляющее разницу между отпуском и 2 неделями) количество дней в фирме, и только тогда он сможет получить трудкнижку и дополняющие ее документы.

Как рассчитать компенсацию отпуска при увольнении

После того как организация убедилась в необходимости выплаты, перед ней встает вопрос: как рассчитать компенсацию за неиспользованный отпуск?

В соответствии с общим правилом сотрудник, решивший покинуть компанию, имеет право получить денежную компенсацию за неиспользованный отпуск в пропорции от совокупных отработанных в компании месяцев, за которые ему были начислены эти дни (п. 28 Правил об отпусках, утв. НКТ СССР 30.04.1930 № 169, далее — Правила).

Однако если сотрудник принял решение покинуть прежнее место работы не по собственному желанию, а в связи с наступлением обстоятельств, перечисленных в п. 28 Правил (к примеру, произошло сокращение штата), то работодатель должен будет выплатить ему компенсацию в размере как за полный отработанный год, но только при условии, что такой сотрудник успел проработать в фирме от 5½ до 11 месяцев (п. 28 Правил).

ВАЖНО! Указанное выше правило действует, только если сотрудник не успел отработать в фирме целый год. В противном случае при увольнении компенсация за неиспользованный отпуск будет рассчитываться согласно общему порядку, т. е. пропорционально отработанному времени.

На полную компенсацию (как за целый год) вправе рассчитывать также и другие работники (покинувшие компанию не по обстоятельствам из п. 28 Правил), но только если на дату ухода из организации они успели отработать 11 месяцев, однако не доработали до целого года.

Расчет компенсации за неиспользованный отпуск при увольнении: формула

В общем виде формула для расчета компенсации за неиспользованный отпуск при увольнении выглядит следующим образом:

где: Ркомпенс. — сумма компенсации;

Кол-во неисп. дн. — количество неиспользованных дней отпуска;

СРднЗр — заработок сотрудника в среднем за 1 рабочий день.

Для того чтобы определить величину СРднЗр, нужно располагать сведениями о том, какая зарплата была начислена сотруднику, решившему покинуть компанию, в течение последних 12 месяцев (перед увольнением). Кроме того, следует знать, сколько именно дней из этих 12 месяцев сотрудник фактически исполнял рабочие функции (п. 5 постановления Правительства РФ «Об исчислении средней заработной платы» от 24.12.2007 № 922).

Как рассчитать компенсацию за неиспользованный отпуск: формула расчета средней зарплаты

Формула для расчета средней зарплаты сотрудника за один рабочий день в целях определения размера компенсации неотгулянного отпуска при увольнении, следующая:

где: ЗП — зарплата, которая была начислена работнику за 12 последних месяцев;

29,3 — среднее количество дней в месяце.

Важно! В целях расчета средней зарплаты в день учитываются все выплаты, получаемые работником и предусмотренные трудовым или коллективным договором. При этом выплаты, произведенные за рамками трудовых отношений (социальные выплаты, материальная помощь и т. д.), в расчет не принимаются (пп. 2, 3 постановления № 922).

Если сотруднику по ТК РФ положен отпуск не в календарных днях, а в рабочих, то чтобы верно рассчитать компенсацию, средний заработок за день следует исчислять по-другому:

СРднЗр — заработок сотрудника в среднем за 1 рабочий день;

ЗП — зарплата, которая была начислена работнику за 12 последних месяцев;

К6-дн. раб. нед. = количество дней, которые сотрудник отработал, исходя из календаря 6-дневной рабочей недели.

Если за предшествующие дню увольнения 12 месяцев сотруднику не начислялась зарплата, то средняя заработная плата за один день будет определяться на основании данных о заработке, начисленном за предыдущий период аналогичной протяженности (п. 6 постановления № 922).

Методика расчета не изменялась в течение последних лет, поэтому компенсацию за отпуск при увольнении в 2020 году следует рассчитывать по указанным выше формулам и правилам.

Для того чтобы корректно определить, какая сумма в денежном эквиваленте должна быть возмещена сотруднику за то, что он не успел отгулять целиком положенный отпуск, важно точно выяснить, сколько именно дней осталось у него в запасе. Однако сделать это на практике не всегда бывает просто.

Как рассчитать компенсацию при увольнении: считаем дни

Прежде всего, необходимо выяснить, каков «отпускной» стаж сотрудника, решившего уволиться. То есть за сколько полных месяцев выполнения своих обязанностей в компании ему полагается соответствующее количество дней отпуска.

Редко кто на момент увольнения имеет ровное количество отработанных месяцев. Гораздо чаще на практике распространена иная ситуация: на день увольнения какой-либо месяц отработан не полностью. Как рассчитать компенсацию при увольнении в данной ситуации, описано в п. 35 Правил:

Под месяцем в целях расчета понимается не отдельный календарный месяц, а месяц фактического выполнения трудовых функций сотрудником в конкретной фирме с момента, когда он был принят в компанию (например, с 16 июня по 16 июля).

Правильно подсчитать стаж вам поможет практический пример, который подготовили эксперты «КонсультантПлюс». Вы можете посмотреть его прямо сейчас, получив бесплатный онлайн доступ к системе.

После определения «отпускного» стажа бухгалтер должен высчитать количество дней неиспользованного отпуска. Как рассчитать компенсацию при увольнении, зависит от того, в каких днях сотруднику начислялся отпуск — календарных или рабочих.

Если отпуск предоставлялся в календарных днях, то действовать нужно следующим образом.

За каждый месяц работы сотруднику начисляется 2,33 дня отпуска (письмо Роструда от 31.10.2008 № 5921-ТЗ). Далее путем перемножения величины 2,33 и «отпускного» стажа рассчитывается общее количество дней отпуска. После этого из суммарной величины вычитаются те дни, которые сотрудник уже отгулял ранее.

Важно! Исключение составляют те лица, которые успели проработать в компании более 11 месяцев, но приняли решение покинуть ее, не отработав в фирме года. В подобных случаях организация выплачивает компенсацию в полном годовом размере, т. е. как если бы год был отработан целиком.

Формула для расчета неиспользованных отпускных дней выглядит так:

Кол-во неисп. дн. — количество неиспользованных дней отпуска;

Кол-во мес. раб. — количество месяцев, в течение которых сотрудник был оформлен в фирме;

Дисп. — количество дней отпуска, использованных сотрудником.

Важно! Округлять оставшиеся от отпуска дни при расчете компенсации нужно в пользу работника (в большую сторону), а не по арифметическим правилам. Например, работник принят в организацию 27.03.2021, а увольняется 04.06.2021. В таком случае количество дней неиспользованного отпуска составляет 4,66 календарных дня (2,33 календарных дня за период с 27.03.2021 по 26.04.2021 и 2,33 календарных дня за период с 27.04.2021 по 26.05.2021. Период с 27.05 по 04.06 в расчет не принимается, т.к. составляет менее половины месяца).

Рассмотрим, как рассчитать компенсацию отпуска при увольнении, если с работником был заключен трудовой договор на период выполнения сезонных работ. В этом случае отпуск начисляется по ТК РФ в рабочих днях (ст. 295). За 1 месяц работы в данном случае полагается не 2,33 календарных, а 2 рабочих дня отпуска (ст. 139 ТК РФ).

Поэтому формула для расчета оставшихся дней отпуска будет несколько отличаться:

Расчет в нестандартных ситуациях

Важный нюанс расчета среднего заработка имеет место, если работник увольняется в последний день месяца. В этом случае по-особому определяется расчетный период. Узнать эти специальные правила и не ошибиться с расчетом вам поможет готовое решение от «КонсультантПлюс» и размещенный в нем практический пример. Получите бесплатно пробный онлайн доступ к системе и переходите к материалу.

Также при расчете оплаты за неиспользованный отпуск могут складываться следующие ситуации:

О том, как рассчитать сумму излишне выплаченных отпускных, читайте в материале «Удержание за неотработанные дни отпуска при увольнении».

Компенсация за неотгулянный отпуск при увольнении: порядок выплаты

По общему правилу рассчитать компенсацию за неиспользованный отпуск при увольнении и выплатить ее увольняющемуся сотруднику компания должна в последний день его работы (ст. 140 ТК РФ).

Важно! Если увольняющийся сотрудник по каким-либо причинам не находился на рабочем месте в свой последний рабочий день, то фирма обязана выплатить все причитающиеся суммы не позднее, чем на следующий день после того, как уволенный сотрудник предоставил требование о расчете.

Поэтому в последний рабочий день сотрудник, решивший покинуть место работы, должен получить от фирмы компенсацию за неотгулянный отпуск.

Компенсация за неотгулянный отпуск может быть документально оформлена с помощью бланка, разработанного работодателем самостоятельно, или унифицированной формы № Т-61.

Как рассчитать компенсацию за неиспользованный отпуск при увольнении, если отпуск дополнительный

Нередко встречаются ситуации, когда работник, принявший решение покинуть компанию, не успел отгулять не только свой ежегодный отпуск, но еще и не воспользовался днями дополнительного отпуска.

Такой отпуск предоставляется сотруднику по коллективному договору. Например, в коллективном договоре может быть прописано, что по достижении определенного стажа работы в компании полагается дополнительно несколько дней к отпуску.

В такой ситуации важно помнить, что дни дополнительного отпуска необходимо компенсировать в соответствии с общим порядком (описанным выше), т. е. как если бы это были дни обычного ежегодного отпуска. Этот вывод следует из ст. 127 ТК РФ, где указано, что при увольнении сотрудника работодатель должен компенсировать (в денежном измерении) ему все неиспользованные отпуска.

Поэтому, осуществляя расчет компенсации за неиспользованный отпуск при увольнении в 2021 году, важно четко следовать общему порядку, описанному выше.

О компенсации за неиспользованный отпуск без увольнения мы подробно рассказали здесь.

Помимо компенсации за неотгулянный отпуск работодатель обязан выплатить сотруднику заработную плату. Как правильно ее рассчитать, узнайте здесь.

Компенсация при сокращении в 2021 году

Особая ситуация складывается, если компания сокращает штаты и увольняет работников. В этом случае увольняемым сотрудникам полагается выплатить компенсацию при сокращении – в 2021 году она включает в себя выходное пособие, в том числе компенсацию за неотгулянный отпуск.

В случае увольнения по причине сокращения штата удержать с работника выплаченные авансом отпускные нельзя (ч. 2 ст. 137, пп. 2 ч. 1 ст. 81 ТК РФ).

Итоги

Расчет компенсации за неиспользованный отпуск при увольнении сотрудника — задача, требующая от бухгалтера четкого знания соответствующих норм трудового законодательства, а также понимания особенностей исчисления среднего заработка сотрудника за один день и, соответственно, дней отпуска, причитающихся ему.

Важно помнить, что ответ на вопрос, как рассчитать компенсацию отпуска при увольнении, зависит от того, каким способом сотруднику положено начислять дни отпуска по ТК РФ: в календарных днях или в рабочих. Компенсировать неиспользованный отпуск увольняющемуся сотруднику организация должна в последний день, когда тот работает. При этом расчет компенсации за неиспользованный отпуск при увольнении должен производиться за все неиспользованные дни как ежегодного, так и дополнительного отпуска.

Если же работник отгулял отпуск авансом и решил уволиться, работодатель вправе удержать средства за неотработанные дни отпуска. Как правильно рассчитать сумму к удержанию, узнайте здесь.

Удержание ндфл с компенсации за неиспользованный отпуск при увольнении

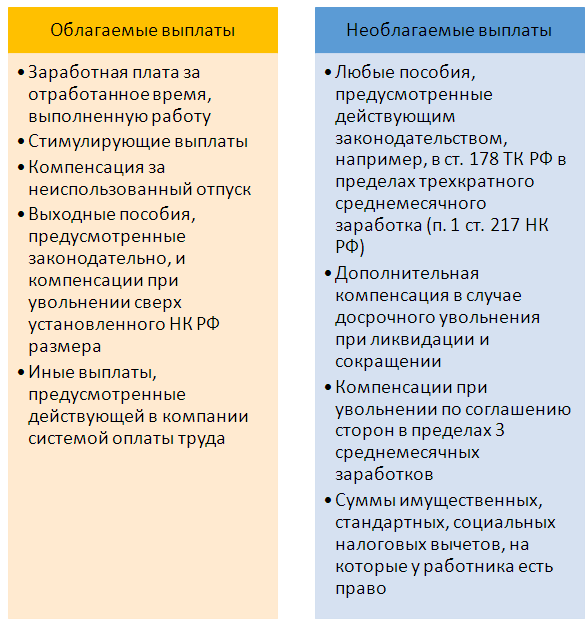

Суммы, которые выплачивают сотруднику в случае увольнения, можно разделить на облагаемые и не облагаемые подоходным налогом (НДФЛ).

В состав облагаемых выплат включают:

Не нужно начислять НДФЛ на выходные пособия в пределах установленного лимита и некоторые виды компенсационных выплат (ст. 217 ТК РФ).

Процесс определения налоговой базы включает в себя:

Расчет налога проводят по формуле:

Налогооблагаемая база × 13% ( для нерезидентов 30%)

Срок уплаты НДФЛ с зарплаты при увольнении

Весь налог, начисленный с выплат при расторжении трудового договора, должен быть уплачен не позднее дня, следующего за датой их фактического перечисления сотруднику (п. 6 ст. 226 НК РФ). Когда срок перечисления налога при увольнении совпадает с выходным днем, расчеты с бюджетом по НДФЛ производят в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Компания выплачивает сотрудникам заработную плату через кассу. Работник увольняется 20.08.20__. Однако он не явился за расчетом и принес заявление с требованием его выдачи только 02.09.20__. Компания, соблюдая закон, провела с ним полный расчет 03.09.20__. Когда она должна перечислить НДФЛ?

Решение: на основании приведенного выше положения п. 6 ст. 226 НК РФ – не позднее 04.09.20__.

Порядок исчисления страховых взносов с расчета при увольнении

Определяясь с тем, какие налоги платить при увольнении сотрудника, не следует забывать и про страховые взносы, а также взносы в связи с нечастными случаями на производстве. В состав выплат, подлежащих обложению ими, входят практически все начисления по трудовому или гражданско-правовому договору. Список необлагаемых сумм четко закреплен в ст. 422 НК РФ.

Порядок определения налогооблагаемой базы по взносам при увольнении выглядит следующим образом:

Расчет сумм взносов при увольнении проводят по формуле:

Облагаемая база × Процент взносов в соответствующий фонд

Срок перечисления взносов с зарплаты уволенного

Все взносы должны быть перечислены не позднее 15-го числа месяца, следующего за месяцем выплаты доходов (п. 1 и п. 3 ст. 431 НК РФ). Это правило применяют в том числе при увольнении работника.

Однако в целях уплаты взносов датой выплаты признается день фактического вручения сумм сотруднику (п. 1 ст. 424 НК РФ). Если эта дата приходится на выходной, то рассчитаться с фондами следует не позднее чем в ближайший следующий рабочий день.

Сотрудник уволился 20.09.20__. В этот же день с ним произведен полный расчет. Дата уплаты взносов – не позднее 15.10.20__.

Сотрудник уволился 20.09.20__, но при этом не явился за расчетом, а затребовал его лишь 01.10.20__. Бухгалтерия провела расчет и выплату долга 02.10.20__. Срок уплаты взносов в этом случае должен быть 15.11.20__. Но этот день выпадает на выходной, поэтому срок – до 16.11.20__.

Удержание за неотработанные дни отпуска при увольнении

Когда появляются неотработанные отпускные?

Понять механизм появления неотработанных отпускных поможет следующий пример.

Выпускник технического университета Птичкин П. Н. устроился на вертолетный завод 01.07.2020, а в январе 2021 года получил право уйти в отпуск (абз. 2 ст. 122 ТК РФ) и воспользовался этой возможностью. Длительность его отпуска составила 28 календарных дней (ст. 115 ТК РФ).

Детальнее о предоставлении отпуска и его продолжительности узнайте из статьи «Ежегодный оплачиваемый отпуск по Трудовому кодексу (нюансы)».

Во время отдыха он получил более выгодное предложение о работе и сразу после выхода из отпуска уволился с завода.

Таким образом, к моменту увольнения Птичкин П. Н. заработал только половину законного отпуска: 14 дней (6 мес. × 28 дней / 12 мес.), а использовал все 28 дней. Неотработанных к моменту увольнения дней отпуска оказалось 14 (28 – 14).

Поскольку перед уходом в отпуск сотрудник получил всю сумму отпускных, к моменту увольнения у него образовался долг перед фирмой за оплаченные авансом 14 дней отпуска.

ВАЖНО! Право на отпуск за первый рабочий год возникает спустя полгода работы в организации (ст. 122 ТК РФ). Последующие отпуска оформляются согласно утвержденному графику.

К чему может привести отсутствие в компании графика отпусков, см. в материале «Унифицированная форма № Т-7 — график отпусков».

«Отпускные» права и обязанности

При разрыве трудовых отношений работодатель должен выполнить множество обязательных действий, регулируемых трудовым законодательством. В их числе обязанность выдачи работнику всего заработанного им к моменту увольнения.

Отпускные выплаты — один из элементов окончательного расчета с увольняющимся сотрудником. Их состав зависит от того, сколько накоплено неотгулянных отпускных дней и воспользовался ли сотрудник в текущем периоде своим правом на отпуск (ст. 127 ТК РФ).

Об обстоятельствах, влияющих на расчет отпускных дней при расторжении трудового договора, см. в материале «Как рассчитать количество дней отпуска при увольнении?».

Помимо указанной обязанности у работодателя есть право — удержать из дохода увольняющегося работника сумму авансовых отпускных (ст. 137 ТК РФ).

Реализовать указанное право можно не во всех случаях. Если увольнение сотрудника происходит по основаниям, перечисленным в ст. 137 ТК РФ, удержать с него излишне выплаченные отпускные не получится. Например, подобный запрет на удержание касается ситуации увольнения по причине сокращения штата или закрытия фирмы, а также в иных предусмотренных законодательством случаях.

Узнайте, как складывается свежая судебная практика по этому вопросу, из аналитической подборки от КонсультантПлюс. Получите пробный доступ к системе и переходите к материалу бесплатно.

Кроме того, работодатель может разобраться с долгом работника иным способом. Об этом поговорим в следующем разделе.

Как рассчитать количество дней отпуска в 2021 году, узнайте из этой публикации.

Можно ли обойтись без удержаний?

Избежать удержаний можно, подписав соглашение о прощении долга. Простить долг работнику — значит не поднимать вопрос о наличии долга и не требовать его погашения.

В обыденной жизни урегулирование задолженности между физическими лицами посредством ее прощения для обеих сторон сделки не влечет никаких последствий. В ситуации же, когда одной из сторон выступает юридическое лицо, прощение долга влечет дополнительную бумажную волокиту, а также требует корректировки налоговых обязательств.

В начале оформления процедуры прощения отпускного долга потребуется составить документ, в котором отразится воля сторон по погашению задолженности. Таким документом может выступать соглашение о прощении долга по отпускной переплате.

Составление такого документа подобно аналогичным соглашениям, составляемым в процессе обычного делового оборота. После названия документа указываются дата и место его составления, вслед за которыми обозначаются стороны соглашения и приводится его основной текст. Он может быть следующего содержания:

«…Работодатель освобождает работника от возврата задолженности за 14 неотработанных дней отпуска в сумме 10 025 (десять тысяч двадцать пять) рублей, возникшей в связи с его увольнением по п. 3 ч. 1 ст. 77 ТК РФ до окончания рабочего года, в счет которого он использовал ежегодный оплачиваемый отпуск…»

Завершающими элементами соглашения являются реквизиты и подписи сторон.

О последующих шагах прощения долга по неотработанным отпускным читайте в следующем разделе.

Налоговые нюансы прощения отпускного аванса

Подписанное сторонами соглашение о прощении долга автоматически запускает механизм налоговых корректировок, связанных с этим событием.

Для работника пересчет налоговых обязательств к материальным потерям не приводит — налог с его дохода в виде прощеного долга уже был удержан при выплате ему отпускных. Изменение статуса полученной суммы с отпускных на некий бонус от работодателя (прощение долга) влияния на налоговые обязательства по НДФЛ не оказывает.

Что делать с НДФЛ, если работник добровольно погашает долг по авансовым отпускным, см. в материале «НДФЛ с неотработанных отпускных подлежит возврату».

У работодателя ситуация иная. В связи с «актом доброй воли» в отношении работника придется пересчитывать налог на прибыль. При этом возникает необходимость исключить из расходов сумму неотработанных отпускных (п. 1 ст. 252, п. 49 ст. 270 НК РФ). Налоговики считают такие расходы экономически необоснованными (письмо УФНС по городу Москве от 30.06.2008 № 20-12/061148).

В отношении начисленных на сумму неотработанных отпускных страховых взносов необходимо отметить, что основания в их пересчете отсутствуют — они начислялись в рамках трудовых отношений. Правомерность их учета в составе налоговых расходов чиновниками Минфина не оспаривается (письмо от 23.04.2010 № 03-03-05/85).

Методика расчета авансовых отпускных

Если работодатель не склонен проявлять щедрость и прощать работнику неотработанные суммы, бухгалтерии придется потрудиться. Алгоритм их расчета включает следующие этапы:

Определяем количество дней неотработанного отпуска. Для расчета применим формулу:

КДно и КДио — количество дней отпуска, неотработанных и использованных соответственно;

КДо — продолжительность очередного отпуска;

КМ — количество месяцев работы на данном предприятии.

Например, за время работы сотрудник фирмы часть отпусков использовал не в полном объеме, а в рабочем году перед увольнением его отдых прошел в полном соответствии с графиком отпусков. В результате на момент увольнения у него образовались «двусторонние» отпускные: не отгулянные за прошлый период (15 дней) и авансовые за недоработанный текущий год (10 дней). При таком раскладе работодатель вместо удержания за неотработанные дни отпуска обязан выдать работнику компенсацию за неиспользованные дни.

Если бы работник не имел в предыдущих периодах не полностью использованных отпусков, то по результатам этого расчетного этапа число неотработанных отпускных дней составило бы 10, и для расчета авансовых отпускных бухгалтеру пришлось бы перейти к следующему шагу расчетного алгоритма.

Уточняем сведения о заработке и рассчитываем неотработанные отпускные.

Этот этап связан не только с вычислениями, но и с уточнением имеющейся информации. Бухгалтеру придется поднять сведения о среднедневном заработке, исходя из которого работнику оплатили отпускные дни. Расчет этого показателя уже был произведен ранее (перед уходом работника в отпуск).

Сумма отпускных за неотработанный период отпуска (∑Онд) рассчитывается исходя из количества дней неотработанного отпуска (КДно) и среднедневного заработка (СЗ) по формуле:

Дополнительные корректировки понадобятся в том случае, если в период отдыха работника всем сотрудникам фирмы повысили зарплаты. Особое значение имеет дата этого мероприятия — от нее отсчитывается период отпуска, оплату за который придется корректировать на повышающий коэффициент.

Последовательность действий в этой ситуации следующая: от даты окончания отпуска отсчитываются неотработанные дни, и определяется, сколько дней попадает на временной отрезок после повышения зарплаты (а сколько до этого события). Среднедневной заработок для этих периодов будет разным из-за применения корректирующего коэффициента.

Сумма неотработанных отпускных будет рассчитываться по усложненной формуле:

КД0 и КД1 — неотработанные дни отпуска до и после повышения зарплаты;

СЗ0 и СЗ1 — средний дневной заработок, рассчитанный для оплаты отпускных и увеличенный на коэффициент соответственно.

Что делать, если работник решил уволиться по собственному желанию во время очередного отпуска? Как произвести расчет при увольнении? Можно ли удержать выплаченные отпускные? Ответы на эти и другие вопросы подробно рассматривают эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите Готовое решение.

Пример расчета авансовых отпускных

Менеджер ООО «Бриз» Гаврилов Р. Н. увольняется, использовав в текущем году отпуск стандартной продолжительности (28 дней). На момент разрыва трудовых отношений с работником бухгалтер ООО «Бриз» располагал следующей информацией:

Расчет специалист бухгалтерии начал с определения неотработанных отпускных дней, приходящихся на период после повышения окладов. Из 12 авансированных отпускных дней на период после повышения пришлось 11 дней (с 20 по 30 мая), на неотработанные дни отдыха, оплачиваемые без учета повышающего коэффициента, приходится 1 день (12 – 11).

Бухгалтер произвел следующий расчет, используя формулу из предыдущего раздела:

∑Онд = 1 день × 1 120 руб. + 11 дней × [1 120 руб. × (28 000 руб. / 25 000 руб.)] = 14 918,40 руб.

Такая сумма на момент увольнения Гаврилова Р. Н. составила его задолженность перед работодателем как полученная, но не отработанная.

Какую часть этого долга получится вернуть работодателю, расскажем в следующем разделе.

О том, как порядок предоставления отпуска может измениться, см. здесь.

Удержание за использованный отпуск при увольнении

Полученная в результате расчета величина не отработанных сотрудником отпускных и сумма, которую можно удержать из его дохода, совпадают не всегда.

ВАЖНО! Сумма удержаний ограничена законодательно (ст. 138 ТК РФ) и составляет 20% от получаемого работником дохода. В отдельных случаях разрешено превысить установленное ограничение до величины, не превышающей половины от полученного дохода.

Следует учесть, что кроме авансовых отпускных у сотрудника могут быть и иные обязательства (по исполнительным листам, в связи с возмещением ущерба и т. д.). Тогда и они в совокупности с авансовыми отпускными не должны превысить указанного ограничения размера удержания.

Бухгалтеру необходимо выяснить, какую часть рассчитанной суммы неотработанных отпускных можно вычесть из доходов сотрудника. Если иных удержаний у него нет, а размер полученных авансом отпускных составляет менее 1/5 части получаемой при увольнении суммы, проблем не возникает — авансированные отпускные можно удержать в полном объеме.

Если установленное ст. 138 ТК РФ ограничение не позволяет работодателю возместить полностью указанную сумму, можно попытаться предпринять следующее:

Каждый из перечисленных способов имеет свои нюансы. Например, добровольное погашение долга влечет пересчет НДФЛ, а прощение долга приводит к корректировке обязательств по налогу на прибыль.

Судебный путь решения вопроса, как показывает практика, не всегда в пользу работодателя. Например, в апелляционном определении Верховного суда Республики Карелии от 11.01.2013 № 33-111/2013 суд встал на защиту интересов работодателя, а в постановлении президиума Ростовского областного суда от 15.09.2011 № 44г-109 по аналогичному вопросу высказана противоположная точка зрения.

Что устанавливает ТК РФ в отношении удержаний из зарплаты, узнайте из этой статьи.

Итоги

Удержание за неотработанный отпуск при увольнении производится из получаемых работником сумм окончательного расчета. В отдельных законодательно установленных случаях такие удержания не разрешаются или ограничиваются.