Подоходный налог с зарплаты

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

С заработной платы сотрудников платится прямой налог на доходы физических лиц (НДФЛ). Работодатели становятся налоговыми агентами и удерживают подоходный налог с зарплаты, направляя деньги в федеральный бюджет. Расскажем о правилах расчета и перечисления налога, льготах и налоговых вычетах.

С каких доходов платится налог

Налог платится не только с зарплаты. В налогооблагаемую базу попадают все поощрения, премии и другие дополнительные выплаты, в том числе материальная выгода и доходы, которые работник получил в натуральной форме. Налог рассчитывается так:

От НДФЛ освобождаются некоторые виды доходов, которые перечислены в ст. 217 НК РФ. Это государственные пособия (кроме пособия по безработице), пенсии, вознаграждения донорам, полученные алименты, суммы единовременной помощи и другие выплаты. С 2020 года этот список пополнился компенсациями, отдельно выделена компенсация проезда в отпуск и обратно для работников из районов Крайнего Севера и приравненных к ним местностей.

Платите налоги, взносы в несколько кликов в сервисе Контур.Бухгалтерия!

Процентная ставка подоходного налога в 2021 году

Ставка налога зависит от статуса налогоплательщика: является работник резидентом или нет. Резидентом признается тот, кто более 183 дней легально находится в России и не выезжает за ее пределы в течение этого срока. В 2020 году действовало осбое правило — статус резидента получали и те, кто провел в России от 90 до 182 дней. Иначе налогоплательщик признается нерезидентом. Будьте внимательны: в течение года статус вашего сотрудника может меняться.

Ставка налога зависит от статуса налогоплательщика: является работник резидентом или нет. Резидентом признается тот, кто более 183 дней легально находится в России и не выезжает за ее пределы в течение этого срока. В 2020 году действовало осбое правило — статус резидента получали и те, кто провел в России от 90 до 182 дней. Иначе налогоплательщик признается нерезидентом. Будьте внимательны: в течение года статус вашего сотрудника может меняться.

Стандартная налоговая ставка для резидентов составляет 13 %, для нерезидентов — 30 %.

Дополнительно ставки налога варьируются в зависимости от вида полученного дохода. Так, зарплата облагается по ставке 13 %, а доход от экономии на процентах или победы в конкурсе (на сумму приза свыше 4 000 рублей) — по ставке 35 %.

Также с 1 января 2021 года появилась новая ставка по НДФЛ — 15 %. Ей облагаются доходы резидентов и нерезидентов, которые превысили 5 млн рублей. То есть часть дохода в пределах 5 млн рублей облагается по ставке 13 % (650 000 рублей), а далее по ставке 15 %.

Повышенная ставка не применяется к доходам резидентов:

Налоговые вычеты

Перед расчетом налога нужно вычесть из суммы доходов налоговые вычеты — льготы, которые предоставляются работникам. Вычеты положены работникам, которые купили квартиру, потратили деньги на обучение или лечение, а также гражданам с детьми и участникам боевых действий. Среди самых популярных вычетов:

Пример. Зарплата сотрудника — 50 000 рублей. Он отец трех несовершеннолетних детей. На первых двух вычет составит 1400 + 1400 = 2800 рублей, на третьего еще 3000 рублей, итого 5800 рублей.

База для исчисления налога составит: 50 000 — 5 800 = 44 200 рублей. С этой суммы необходимо посчитать НДФЛ и перечислить в бюджет.

Расчет и удержание подоходного налога с зарплаты

Обязанность работодателя — рассчитать, удержать и уплатить налог в бюджет. Порядок действий прописан в ст. 226 НК РФ.

Исчисление налога происходит ежемесячно нарастающим итогом, с зачетом удержанных ранее сумм. Последний день месяца считается днем получения зарплаты (неважно, рабочий это день, выходной или праздничный). В обычном и самом простом случае НДФЛ удерживают один раз в месяц при расчете зарплаты в последний день месяца. Работодатель удерживает рассчитанный налог, только после этого из зарплаты вычитаются другие удержания — алименты, погашение кредита и пр.

Если сумма вычетов превышает налогооблагаемую базу в этом месяце, то по расчетам нарастающим итогом с начала года НДФЛ в месяце может быть нулевым или отрицательным. Тогда излишне удержанный налог можно зачесть в следующем месяце или вернуть работнику по его заявлению. Перенос стандартных и социальных вычетов с одного месяца на другой возможен только в пределах календарного года. А вот излишек имущественных вычетов переносится на новый год, и тогда работник должен написать новое уведомление о праве на вычет.

Перечисление налога

Платите налоги, взносы в несколько кликов в сервисе Контур.Бухгалтерия!

Подоходный налог перечисляют в бюджет в следующие сроки:

Иногда подоходный налог в течение месяца перечисляется несколькими платежами из-за разных типов выплат. Удержанный подоходный налог перечисляют по реквизитам той налоговой службы, где организация состоит на учете. Обособленные подразделения перечисляют НДФЛ по реквизитам налоговой, в которой они зарегистрированы.

Граждане, которые платят НДФЛ самостоятельно на основании декларации 3-НДФЛ, перечисляют налог не позднее 15 июля года, следующего за истекшим налоговым периодом.

Штрафы за нарушения по НДФЛ

Действия работодателя должны соответствовать требованиям закона и укладываться в заявленные временные рамки, иначе не избежать штрафов и пеней:

Рассчитывайте НДФЛ автоматически и перечисляйте налог с помощью веб-сервиса Контур.Бухгалтерия. Здесь вы можете легко вести учет, начислять зарплату, формировать и отправлять отчетность, а еще пользоваться поддержкой наших экспертов. Первый месяц работы в сервисе — бесплатен.

Считаем зарплату с начала года правильно

МРОТ подразделяется на федеральным и региональным:

Региональный МРОТ может быть принят в субъекте РФ и официально закреплен в региональном соглашении. Право субъектов РФ по установлению на своих территориях регионального МРОТ закреплено в ч. 1 ст. 133.1 ТК РФ. Региональный МРОТ не может быть ниже федерального и определяется с учетом социально-экономических условий и показателей в регионе.

Применяется региональный МРОТ работодателями, работающими на территории конкретного субъекта, кроме федеральных бюджетников (ч. 2 ст. 133.1 ТК РФ). Если в субъекте не установлен региональный МРОТ, применяется федеральный показатель. Узнать конкретный размер регионального МРОТ можно в соответствующем региональном соглашении, которое обычно размещается на сайте Правительства субъекта РФ, на сайтах объединений профсоюзов и работодателей, а также публикуется в официальных печатных изданиях.

Индексация заработной платы – обязанность работодателя

Работодателей обязали к проведению индексации заработных плат со следующего года. В противном случае речь будет идти о нарушении действующего в России трудового законодательства, предупредили в руководящем аппарате Роструда.

Подчеркнем, что повышение МРОТ на законодательном уровне под индексацией понимать не следует. Индексация должна быть обеспечена в независимости от роста МРОТ.

Зарплаты россиян должны увеличиться на уровень повышения потребительских цен на основании данных Росстата. Необходимость проведения индексации зарплат на величину темпов роста потребительских цен закреплена ст. 134 ТК РФ.

Государственные и муниципальные органы должны при этом руководствоваться трудовым законодательством и подзаконными нормативными актами, коммерческие предприятия – локальными документами (например приказ руководителя, положение об оплате труда или коллективный договор).

Это значит, что организации вне госсектора самостоятельно выбирают суммы повышения доходов работников (теоретически в 2021 году они не могут быть ниже прогнозного показателя инфляции 4%). Сроки повышения тоже будут отличаться, но в качестве рекомендованной даты можно считать 1 февраля 2021 года. С февраля Трудовая инспекция вправе проверять работодателей на предмет проведения индексации и отражения этого факта в документах.

Грамотное оформление всей документации – чрезвычайно важный момент. Работодатели, которые не проиндексируют зарплаты своему персоналу, столкнутся с серьезными штрафными санкциями.

За несоблюдение всех требований трудового законодательства, в том числе и о проведении обязательной индексации заработных плат сотрудников, работодатели и должностные лица организации несут административную ответственность.

Поскольку порядок индексации в законодательстве не определен, предлагаем работодателям действовать по следующему алгоритму.

Шаг 1. Проверка локальных актов.

Например внесение соответствующего пункта в положения об оплате труда или коллективный договор. Все положения об индексации должны быть закреплены в локальных актах.

Шаг 2. Подготовка приказа об индексации.

Локальные акты содержат правила индексации, но самого их наличия недостаточно. Бухгалтерии необходим организационно-распорядительный документ, который будет основанием для изменения начислений. В таком документе указывают рассчитанный коэффициент и дату повышения. Обычно это приказ руководителя организации о проведении индексации.

Шаг 3. Расчет новых начислений.

Бухгалтерия рассчитывает выплаты, которые подлежат увеличению, с учетом коэффициента индексации. Информацию о том, какие выплаты подлежат пересчету, а какие не подлежат, бухгалтер берет из локальных документов.

Шаг 4. Изменение штатного расписания.

Новые оклады и размеры других выплат необходимо указать в штатном расписании. Можно издать приказ о внесении изменений в штатное расписание или об утверждении штатного расписания в новой редакции.

Шаг 5. Дополнительные соглашения.

Положения об индексации зарплаты в трудовом договоре указывать необязательно. А вот размер заработной платы является обязательным условием трудового договора. Поскольку он меняется после индексации, то необходимо заключить дополнительное соглашение с каждым работником.

Новая налоговая ставка 15% по НДФЛ с 2021 года

Таким образом плательщиками НДФЛ по ставке 15% с 01.01.2021 года признаются физические лица, отвечающие следующим условиям:

По задумке законодателя, увеличение ставки НДФЛ с 13 до 15 % в отношении доходов граждан, превышающих 5 млн рублей за год, приведет к дополнительному поступлению налога в размере 60 млрд рублей в год. Зачисляться эти суммы будут в федеральный бюджет и по поручению Президента РФ от 08.07.2020 № Пр-1081 направляться на лечение детей с тяжелыми жизнеугрожающими и хроническими заболеваниями.

Расчет НДФЛ с начала 2021 года осуществляем так: пока сумма выплат в пользу сотрудника с начала года не превысит 5 млн руб., работодатель должен начислять НДФЛ в обычном порядке по ставке 13%. Если же годовой доход работника стал больше 5 млн руб., то НДФЛ нужно считать как сумму 650 тыс. руб. с 5 млн руб. и 15% с суммы превышения.

Предельная база для начисления взносов

С выплат работникам работодатели должны уплачивать страховые взносы на ОПС, ОМС, ВНиМ и на травматизм. При этом ежегодно Правительство РФ устанавливает размер предельной базы для начисления страховых взносов. Тариф взносов на обязательное пенсионное страхование зависит от того, превысил ли доход работника, исчисляемый нарастающим итогом с начала года, предельную базу для начисления страховых взносов или нет (пп. 1 п. 2 ст. 425 НК РФ):

По общему правилу тариф взносов на ВНиМ (страхование на случай временной нетрудоспособности и материнства) установлен в размере 2,9% (пп. 2 п. 2 ст. 425 НК РФ). Так вот, если доходы работника, рассчитанные нарастающим итогом с начала года, не превысят установленный лимит, то взносы с этих доходов исчисляются по данной ставке. А с доходов, превышающих предельную базу для начисления взносов на ВНиМ, взносы попросту не начисляются.

Правительство РФ постановлением от 26.11.2020 № 1935 утвердило предельные величины базы для расчета пенсионных взносов и взносов на социальное страхование на случай ВНиМ.

Напомним, что в отношении взносов на обязательное медицинское страхование и взносов травматизму предельный размер базы законодательно не предусмотрен.

Эти взносы рассчитываются со всей величины выплат в пользу физлица

Пониженные тарифы взносов для субъектов малого и среднего предпринимательства

Организации и индивидуальные предприниматели, которые включены в Единый реестр субъектов малого и среднего предпринимательства (МСП), вправе платить взносы по пониженным тарифам. Такое право субъектам МСП предоставлено с 1 апреля 2020 года. Период, в течение которого субъекты МСП могут применять пониженные тарифы взносов, не ограничен временным интервалом. Право установлено бессрочно.

Для субъектов малого и среднего предпринимательства устанавливаются следующие тарифы:

Пониженные тарифы взносов применяются к выплатам в части, превышающей МРОТ. Выплаты в части, равной МРОТ или менее МРОТ, облагаются по общим тарифам.

Применение пониженных тарифов взносов регулируется:

Работодатель может платить взносы по пониженным тарифам с 1-го месяца включения в реестр МСП, но не ранее 1 апреля 2020 года (письма ФНС России от 02.06.2020 № БС-4-11/9090@, от 29.04.2020 № БС-4-11/7300@).

Пособия теперь можно получать только на карту «Мир»

Для получения бюджетных выплат в виде пенсий и пособий гражданам необходимо оформить карту «МИР» до 1 июля 2021 года. Об этом сказано в информационном письме Банка России от 18.12.2020 № ИН-04-45/175.

Речь идет о следующих выплатах (ч. 5.5 ст. 30.5 Федерального закона от 27.06.2011 № 161-ФЗ, Перечень, утв. постановлением Правительства РФ от 01.12.2018 № 1466):

Изначально было установлено, что названные суммы банки (иные кредитные организации) обязаны зачислять только на те счета, которые обслуживаются картой «МИР», с 1 июля 2020 года. Однако этот срок на основании постановления Правительства РФ продлили до 1 октября 2020 года, а затем (по решению Банка России) – до 31 декабря 2020 года.

И вот, очередной перенос для обязательного перехода на карту «МИР». В комментируемом письме Банк России отметил, что до 01.07.2021 к банкам не будут применять штрафные санкции за зачисление бюджетных выплат на счета любой другой платежной системы. Кроме того, до 01.07.2021 банки обязаны содействовать физлицам в получении карты «МИР» дистанционным способом. А если у гражданина, получающего пенсию, уже есть карта «МИР», но истек срок ее действия, банки должны продолжать зачислять пенсионные выплаты на такую карту и обеспечить возможность совершать операции по ней.

Однако работодателю расслабляться не следует. Ему придется выложить из своего кармана компенсацию за просрочку выплаты и штраф, если сотрудник получит пособие позже срока (ст. 236 ТК РФ, ч. 1, ч. 4 ст. 5.27 КоАП РФ).

Важные цифры в 2021 году — памятка для бухгалтера

Мы собрали в одном месте минимальные и максимальные размеры пособий на 2021 год, МРОТ, суммы больничных для месяцев из 30 и 31 дней, ставки и базы по страховым взносам. Скачайте и распечатайте памятку, чтобы не искать эти цифры в интернете, когда они срочно понадобятся.

Минимальная зарплата 2021

С 1 января 2021 года минимальный размер оплаты труда равен 12 792 рубля (Федеральный закон от 29.12.2020 N 473-ФЗ). Эта сумма не учитывает районный коэффициент и региональный МРОТ.Индекс роста цен используется для индексации зарплаты в 2021 году.

| МРОТ | 12 792 рублей * |

| Минимальный размер среднего дневного заработка | 420,56 рублей * |

| Индекс роста потребительских цен | 104,91 % |

* без учета РК и регионального МРОТ

Коэффициенты-дефляторы в 2021 году

Коэффициенты-дефляторы по УСН, торговому сбору, патенту и НДФЛ на 2021 год утверждены приказом Минэкономразвития от 30.10.2020 № 720.

| УСН — индексация предельного размера дохода для перехода на спецрежим и сохранения права на него | 1,032 |

| ПСН — индексация максимального размера потенциального дохода | 1,637 |

| Торговый сбор — индексация ставок для розничных рынков | 1,420 |

| НДФЛ — индексация фиксированного авансового платежа для иностранцев на патенте | 1,864 |

Страховые взносы в 2021 году

Предельная база для взносов на ОПС и ВНиМ в 2021 году утверждена Постановлением Правительства от 26.11.2020 № 1935. После её превышения, взносы на случай временной нетрудоспособности и материнства можно не начислять, а пенсионные взносы уплачиваются по ставке 10 % или не уплачиваются вовсе.

Основные тарифы страховых взносов в 2021 году не изменились, однако появились новые льготы — пониженные ставки взносов для субъектов МСП и IT-компаний. Фиксированные страховые взносы ИП за себя в 2021 году проиндексированы не были, поэтому их сумма не изменилась с прошлого года.

| Предельная база, облагаемая страховыми взносами | |

| Пенсионные | 1 465 000 рублей (снижение ставки после превышения лимита) |

| ВНиМ | 966 000 рублей |

| Ставки по страховым взносам | |

| Общий тариф (код 01 в РСВ) | ПФР — 22 % (10 % после превышения лимита) ВНиМ — 2,9 % (0 % после превышения лимита) ОМС — 5,1 % |

| Льготный тариф для МСП по выплатам сверх МРОТ (код 20 в РСВ) | ПФР — 10 % (10 % после превышения лимита) ВНиМ — 0 % ОМС — 5 % |

| Льготный тариф для IT-компаний (код 22 в РСВ) | ПФР — 6 % ВНиМ — 1,5 % ОМС — 0,1 % |

| Взносы ИП за себя | |

| Пенсионные | 32 448 рублей |

| Медицинские | 8 426 рублей |

| Максимальные взносы в ПФР | 259 584 рублей |

Пособия

Суммы больничных в 2021 году зависят от МРОТ, районных коэффициентов и предельной базы по страховым взносам. Все эти показатели с начала года выросли, поэтому увеличились минимальные и максимальные больничные.

Минимальные пособия по беременности и родам, уходу за ребенком с 1 февраля 2021 года проиндексировали на 4,9 %.

Единовременные пособия выплачиваются в новом размере, если страховой случай наступил 1 февраля 2021 года и позднее. Пособия по уходу за ребёнком до 1,5 лет и в связи с несчастными случаями надо платить в новом размере, начиная с 1 февраля, независимо от даты наступления страхового случая.

| Больничные | |

| Максимальный заработок, учитываемый для расчёта пособий за первые три дня | за 2019 год — 865 000 рублей за 2020 год — 912 000 рублей |

| Максимальное пособие за день болезни | стаж от 8 лет — 2 434,25 рублей стаж 5–8 лет — 1 947, 4 рублей стаж до 5 лет — 1 460,55 рублей |

| Минимальное пособие за день болезни * | 31 день в месяце — 412,65 рублей * 30 дней в месяце — 426,4 рублей * 28 дней в месяце — 456,86 рублей * |

| Максимальная ежемесячная страховая выплата при больничном в связи с несчастным случаем или профессиональным заболеванием | 334 011,60 рублей (83 502,9 рублей × 4) |

| По беременности и родам | |

| Единовременное пособие при постановке на учёт в ранние сроки | 708,23 рублей с 1 февраля 2021 года |

| Стандартное пособие (140 дней) | минимум — 58 878,40 рублей * максимум — 340 795 рублей |

| Осложненные роды (156 дней) | минимум — 65 607,36 рублей * максимум — 379 743 рублей |

| Многоплодная беременность (194 дня) | минимум — 81 588,64 рублей * максимум — 472 244,50 рублей |

| Единовременное пособие при рождении ребёнка | 18 886,32 рублей с 1 февраля 2021 года * |

| По уходу за ребенком | |

| Максимальное пособие за первого, второго и т.д. ребенка в месяц | 29 600,48 рублей (но не более 100 % от среднего заработка) |

| Минимальное пособие за первого, второго и т.д. ребенка в месяц | 7 082,85 рублей с 1 февраля 2021 года * |

| Пособие на погребение | |

| Предельный размер пособия на погребение | 6 424,98 рублей * |

* с увеличением на действующий районный коэффициент

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Расчет и налогообложение зарплаты в 2021 году: ответы на вопросы слушателей 1С:Лектория

17 марта 2021 года в 1С:Лектории состоялась очередная лекция серии 1С:Консалтинг «Актуальные вопросы расчета налогообложения зарплаты в 2021 году. Применение 1С:ЗУП.

На 01.01.2021 года остался дебетовый остаток по счету 69.01 в сумме 1934 руб. (расходы за счет ФСС немного превысили начисления). В связи с переходом на прямые выплаты из ФСС как эти средства зачесть в счет платежей 2021 года по страховым взносам в ФСС?

С 1 января 2021 года зачет превышения расходов в счет уплаты взносов 2021 года не предусмотрен. В этом случае необходимо обращаться за возвратом средств в отделение ФСС с заявлением. Перечень документов, которые необходимо предоставить, утвержден приказом Минздравсоцразвития от 04.12.2009 № 951н (с изменениями и дополнениями):

письменное заявление страхователя;

копии подтверждающих обоснованность и правильность расходов по обязательному социальному страхованию документов.

График работы сотрудника два через два, десятичасовая рабочая смена. Оплата труда почасовая. Сотрудник устроен на 0,75 ставки, то есть отрабатывает 7,5 часов. В феврале стоимость часа по тарифу получилась меньше стоимости из расчета часа по МРОТ. Как правильно отразить в программе 1С доплату до МРОТ?

Согласно ст. 133 ТК РФ, месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда. Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю (установлена ст. 91 ТК РФ). В случае суммированного учета рабочего времени продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не должна превышать нормального числа рабочих часов. Учетный период не может превышать один год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, – три месяца.

Таким образом, сравнение с МРОТ и в этом случае осуществляется не с часовой тарифной ставкой, а с суммой оплаты за полностью отработанный месяц. Система оплаты труда работника учитывается в показателе «Расчетная база». Также в формуле расчета начисления потребуется вместо показателей «ВремяВДнях» и «НормаДней» на «ВремяВЧасах» и «НормаЧасов». Показатель «ДоляНеполногоРабочегоВремени» (в вашем случае 0,75) определяется по кадровым документам сотрудника (0,75 ставки).

Пониженные страховые взносы – микропредприятие входит в пострадавшую отрасль. Как производится зачет нулевых тарифов в последующие декларации?

В связи с пандемией в 2020 году для поддержки бизнеса были введены пониженные тарифы для средних и малых предприятий (Федеральный закон от 1 апреля 2020 № 102-ФЗ), а для тех из них, которые входят в перечень пострадавших отраслей, Федеральный закон № 172-ФЗ предоставил право не уплачивать страховые взносы за апрель, май, июнь 2020 года.

Эта мера поддержки распространялась на следующие категории ЮЛ и ИП (работодателей):

субъекты МСП и некоммерческие организации, осуществляющие деятельность в наиболее пострадавших отраслях;

социально ориентированные некоммерческие организации;

Однако это право не означало отмену обязанности предоставления Расчета по страховым взносам. Порядок заполнения Расчета за полугодие 2020 года в случае применения «нулевого» тарифа был разъяснен письмом ФНС России от 09.06.2020 № БС-4-11/9528@. Начиная с Расчета по страховым взносам за 9 мес. 2020 года указанные субъекты МСП вправе применять пониженный тариф страховых взносов, предусмотренный пп. 17 п. 1 ст. 427 НК РФ.

Что касается последующего отражения зачета нулевых взносов в Расчете по страховым взносам, следует отметить, что форма Расчета не содержала и не содержит показателей, отражающих суммы уплаченных взносов. В случае, если у организации было право на применение «нулевого» тариф, и она в течение II квартала 2020 года перечисляла взносы, за полугодие 2020 г. необходимо было представить Расчет, заполненный в соответствии с разъяснениями, данными в вышеуказанном письме. В этом случае налоговый орган отражает переплату на лицевом счете плательщика, и в последующих периодах она будет автоматически учтена в счет уплаты взносов.

Как в отчете 6-НДФЛ в 2021 г. отражается НДФЛ по ставке 15% с доходов, превышающих 5 млн руб.?

Отдельных правил отражения в 6-НДФЛ данных о доходах и налоге по ставке 15% законодательством не предусмотрено. Однако в связи с тем, что в поле 010 Раздела 1 указывается КБК, по которому перечисляется удержанный налог, листов Раздела 1 должно быть столько, сколько в отчетном периоде использовалось КБК для перечисления удержанного налога. Для перечисления НДФЛ по ставке 15% предусмотрен отдельный КБК, следовательно, сумма налога, исчисленного по ставке 15%, отражается на отдельном листе Раздела 1 6-НДФЛ.

В отношении Раздела 2 приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ прямо указывается (п. 4.2), что если налоговый агент выплачивал физическим лицам в течение налогового периода (отчетного периода) доходы, облагаемые по разным ставкам, Раздел 2 заполняется для каждой из ставок налога.

Интересует отчетность по НДФЛ по обособленному подразделению, находящемуся в Мурманске.

Вне зависимости от региона порядок формирования отчетности по НДФЛ по обособленному подразделению регулируется:

Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@.

Просьба рассказать про изменения по НДФЛ (Федеральный закон от 17.02.2021 № 8-ФЗ). В нем говорится о том, что мы должны отдельно учитывать суммарную сумму 5 млн по каждому виду дохода: зарплата и дивиденды. Но потом налоговая все равно удержит разницу, почему нельзя их сразу считать общей массой?

Расчет НДФЛ «общей массой» противоречит требованиям законодательства. Окончательный расчет обязательств налогоплательщика по уплате НДФЛ за налоговый период (год) производится налоговым органом. Налоговый агент обязан исчислять НДФЛ по прогрессивной шкале отдельно по каждой налоговой базе и отдельно от других налоговых агентов.

Когда будет реализован корректный расчет НДФЛ 15%, база должна считаться не по категориям дохода, по всем категориям дохода, относящимся к «основной базе». Сейчас считает базу по каждой категории дохода в отдельности.

Расчет НДФЛ по ставке 15% реализован с учетом действующих требований законодательства. Согласно п. 2.1 ст. 210 НК РФ, совокупность налоговых баз, в отношении которой применяется налоговая ставка, предусмотренная п. 1 ст. 224 настоящего Кодекса, включает в себя следующие налоговые базы, каждая из которых определяется в отношении доходов физических лиц – налоговых резидентов Российской Федерации отдельно:

1) налоговая база по доходам от долевого участия (в том числе по доходам в виде дивидендов, выплаченных иностранной организации по акциям (долям) российской организации, признанных отраженными налогоплательщиком в налоговой декларации в составе доходов);

2) налоговая база по доходам в виде выигрышей, полученных участниками азартных игр и участниками лотерей;

3) налоговая база по доходам по операциям с ценными бумагами и по операциям с производными финансовыми инструментами;

4) налоговая база по операциям РЕПО, объектом которых являются ценные бумаги;

5) налоговая база по операциям займа ценными бумагами;

6) налоговая база по доходам, полученным участниками инвестиционного товарищества;

7) налоговая база по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемым на индивидуальном инвестиционном счете;

налоговая база по доходам в виде сумм прибыли контролируемой иностранной компании (в том числе фиксированной прибыли контролируемой иностранной компании);

налоговая база по доходам в виде сумм прибыли контролируемой иностранной компании (в том числе фиксированной прибыли контролируемой иностранной компании);

9) налоговая база по иным доходам, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 настоящего Кодекса (основная налоговая база).

Каким образом подать сведения в налоговую о невозможности удержать налог (НДФЛ) с сотрудника за 2021 год (в 2022 году)? Сотрудник уволен в марте 2021 г. Как показать это в отчете 6-НДФЛ? Надо ли показать в текущих отчетах 6-НДФЛ за I квартал 2021 год или только за 2021 год в составе годовой отчетности?

Согласно п. 1.18 приказа ФНС России от 15.10.2020 № ЕД-7-11/753@, сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и сведения о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога, представляются в составе Расчета в виде Справки. В свою очередь, Справки в составе отчета 6-НДФЛ представляются в налоговый орган только по окончании налогового периода – в составе годового отчета.

Следовательно, в текущих отчетах 6-НДФЛ за I квартал 2021 года сведения о невозможности удержания налога не предоставляются, даже если сотрудник уволен в течение I квартала 2021 года.

Означает ли, что из-за объединения отчетности 2-НДФЛ и 6-НДФЛ перерасчет по имущественному вычету, принесенному во II квартале 2021 года, может быть произведен только начиная с 1 апреля 2021 года? Ведь теперь персонифицированная отчетность будет уходить в налоговую поквартально.

Вне зависимости от периодичности отчетности налоговый период по НДФЛ – год. Поэтому все расчеты и перерасчеты для целей исчисления НДФЛ осуществляются нарастающим итогом с начала года.

«Персонифицированная» отчетность по НДФЛ включается в отчет 6-НДФЛ только за год.

Таким образом, при предоставлении работником Уведомления о праве на имущественный вычет в течение 2021 года работодатель – налоговый агент обязан произвести перерасчет НДФЛ с начала налогового периода, указанного в Уведомлении.

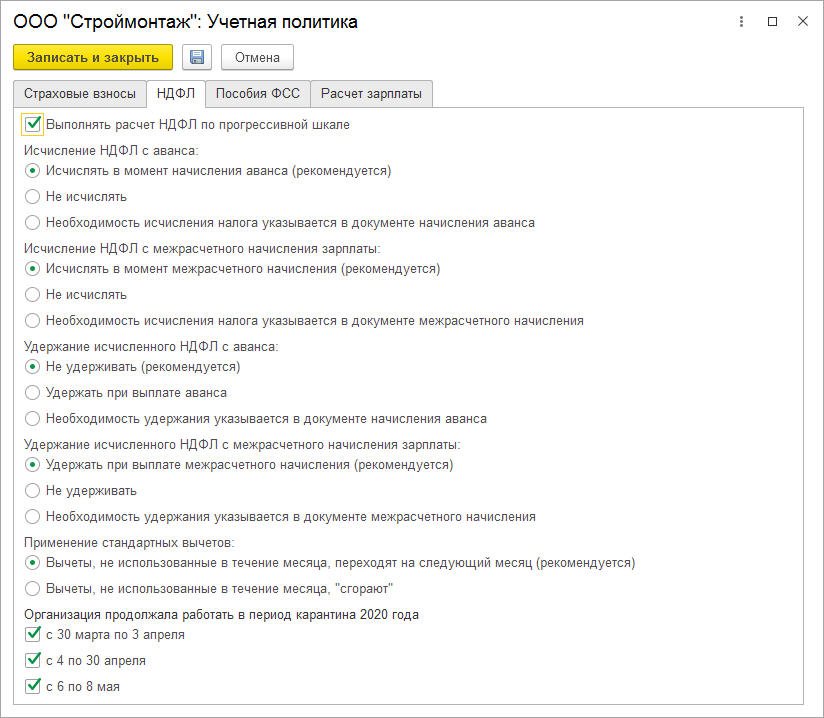

Как начислить в 1С ЗУП 8.3 дивиденды учредителю? При начислении документом «Дивиденды» НДФЛ, исчисленный и удержанный с суммы, превышающей 5 млн рублей, не отражается по ставке 15% в регистрах налогового учета и в отчетах 2-НДФЛ, 6-НДФЛ либо некорректно отражается.

В соответствии с положениями НК РФ с учетом изменений, внесенных Федеральным законом от 17.02.2021 № 8-ФЗ, доходы от долевого участия, включая дивиденды, представляют собой отдельную налоговую базу, к которой применяется прогрессивная шкала НДФЛ.

В программе 1С:ЗУП ред. 3.1 реквизиты документов становятся видимыми автоматически, когда возникает обязанность применения прогрессивной шкалы. Видимость реквизитов настраивается в учетной политике организации. При этом флажок «Выполнять расчет по прогрессивной шкале» ставится автоматически при превышении налоговой базы порога в 5 млн руб.

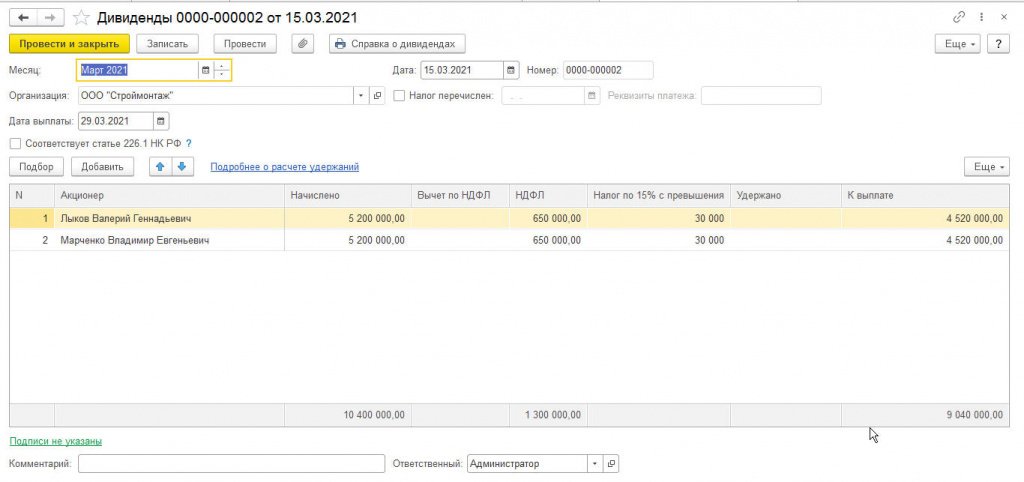

Документ Дивиденды при этом выглядит следующим образом:

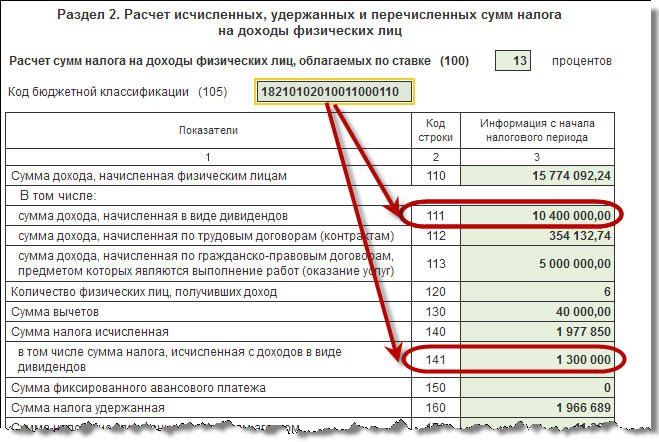

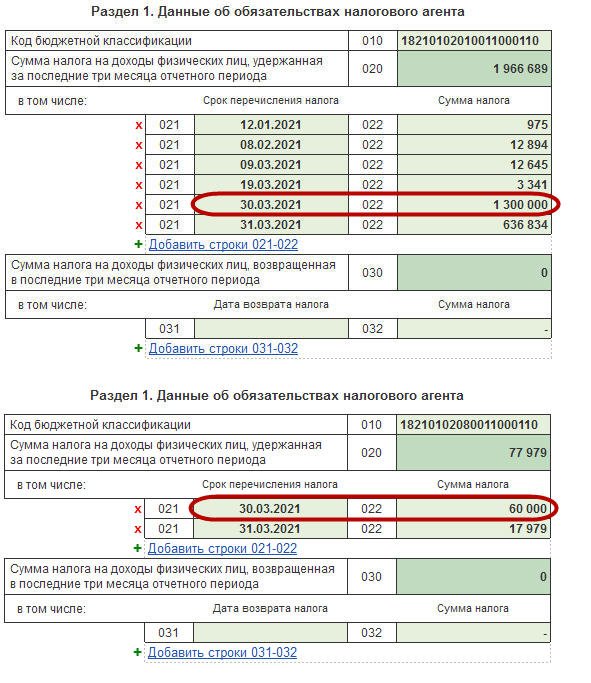

В 6-НДФЛ за I квартал 2021 г. проведенное в марте начисление дивидендов отражено в Разделе 2 следующим образом. Налоговая база в полной сумме отражена в листе Раздела 1 по КБК 18210102010011000110, соответствующего НДФЛ по ставке 13%:

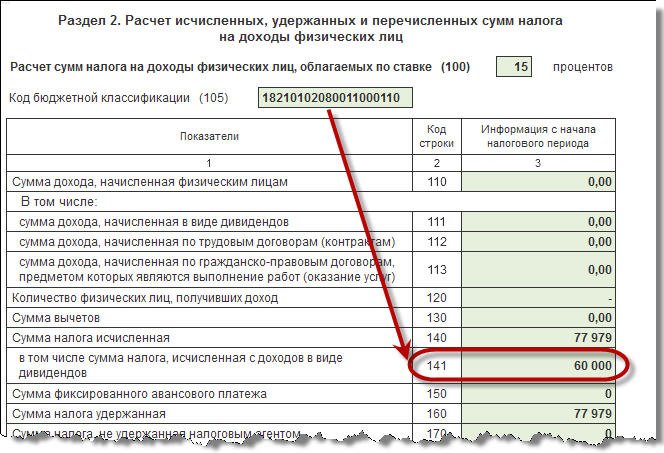

По КБК, соответствующего НДФЛ по ставке 15%, отражена только сумма налога:

Такое заполнение обусловлено тем, что НК РФ предусматривает распределение по КБК именно суммы налога, тогда как налоговая база на части не разделяется.

В Разделе 1 сумма удержанного налога отражена также раздельно по каждому из КБК на дату 30.03.2021, поскольку в документе «Дивиденды» в качестве даты выплаты дохода указано 29.03.2021:

Если в дальнейшем будут официальные разъяснения, не соответствующие описанному здесь алгоритму заполнения отчета 6-НДФЛ, алгоритм будет оперативно скорректирован разработчиками программы.

Льгота на ребенка по НДФЛ предоставляется до конца года, в котором ему исполнилось 18 лет, или только до месяца года, в котором исполнилось 18 лет?

До конца года (посл. абзац п. 1 ст. 218 НК РФ).

Нужно ли удерживать НДФЛ и с какой суммы делать расчет при выдаче беспроцентного займа, выданного сотруднику из кассы ООО?

Порядок расчета облагаемой НДФЛ материальной выгоды, полученной от экономии на процентах, регламентирован п. 2 ст. 212 НК РФ. Согласно этим положениям, да, нужно, с суммы превышения процентов, исчисленной исходя из 2/3 действующей ставки рефинансирования, установленной ЦБ РФ на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора.

В новую форму 6-НДФЛ во второй раздел в строку 112 не попадают доходы по кодам 2300, 2012. А в строку 110 попадают. Чем это обосновано? Или это ошибка в программе?

Согласно п. 4.2 приказа ФНС России от 15.10.2020 № ЕД-7-11/753@, в строке 112 отражается обобщенная по всем физическим лицам сумма начисленного дохода по трудовым договорам (контрактам). Каких-либо официальных разъяснений по поводу того, какие именно коды доходов признаются доходами по трудовым договорам, на сегодняшний день не существует.

Заполнение строки 112 можно обосновать следующим образом. По кодам доходов 2300 и 2012 отражаются гарантии, предусмотренные законодательством РФ, а не выплаты по трудовым договорам. Обязанность осуществления выплат по этим кодам не зависит от положений трудового договора.

Однако следует иметь в виду, что в дальнейшем ожидаются официальные разъяснения в отношении порядка формирования показателей отчета 6-НДФЛ. Если точка зрения законодателя по этому вопросу будет отличаться от существующего на сегодняшний день алгоритма заполнения, предусмотренного в «зарплатных» продуктах фирмы «1С», алгоритм будет оперативно скорректирован. Рекомендуем своевременно обновлять конфигурацию.

Премия начислена и выплачена 31.12.2020 г. (НДФЛ перечислен тоже 31.12.2020). В отчет 6-НДФЛ за IV квартал 2020 года сумма премии не попала, так как предельный срок перечисления НДФЛ 11.01.2021 г.

1. Должна ли сумма перечисленного НДФЛ попасть в раздел 1 нового отчета 6-НДФЛ за I квартал 2021 г. по стокам 021 и 022 с датой перечисления НДФЛ 11.01.2021 г.?

2. Должна ли сумма начисленной премии попасть в раздел 2 нового отчета 6-НДФЛ в строку 112?

Если речь идет о заключении срочного трудового договора, согласно ч. 2 ст. 59 ТК РФ (по соглашению сторон субъектом малого предпринимательства), то, согласно ст. 58 ТК РФ, срок такого договора не может превышать пяти лет (п. 2 ст. 58 ТК РФ). Следовательно, при соблюдении всех условий заключение срочного трудового договора на 3 года возможно.

Страховые взносы должны быть исчислены в том месяце, в котором производилось начисление отпускных. Именно так и происходит в 1С:ЗУП ред. 3.1. Разбивка же самых сумм отпускных выплат по месяцам действия необходима для правильного отражения их в бухгалтерском и налоговом учете для целей налога на прибыль организаций. Никаких суммовых разниц в этом случае не возникает.

НДФЛ с подарков свыше 4000 руб. перечисляется на следующий день. В ф. 6-НДФЛ за I квартал 2021 г. нет даты перечисления по подаркам на следующий день. По коду дохода 4800 перечисления должны быть на следующий день в ф. 6-НДФЛ.

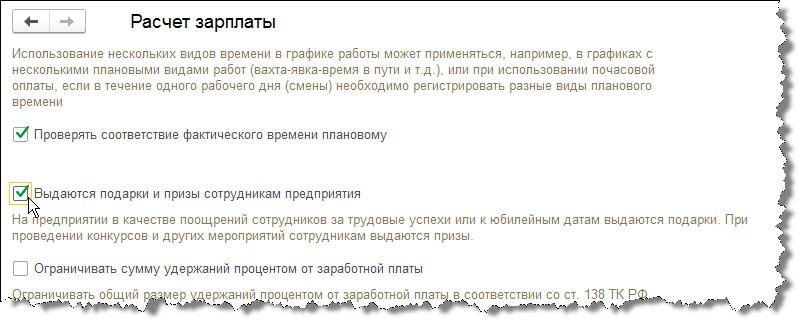

Для того, чтобы удержание НДФЛ с подарков сотрудникам корректно отражалось в программе, необходимо выполнить следующие настройки.

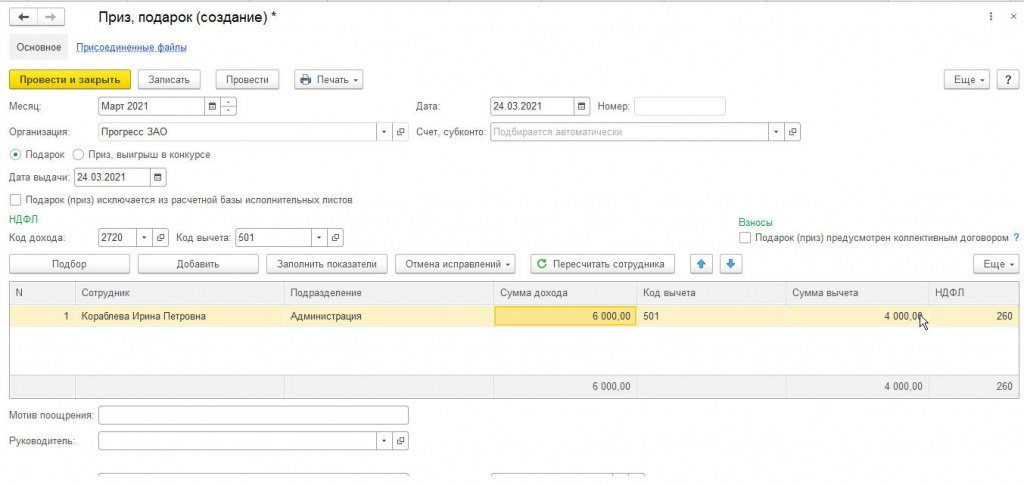

В результате в разделе Зарплата в группе см. также появится гиперссылка Призы, подарки. По гиперссылке осуществляется переход в список соответствующих документов, с помощью которых в программе регистрируется факт выдачи сотруднику (списку сотрудников) приза или подарка в натуральной форме, его стоимость, а также производится исчисление НДФЛ.

Также в документе указываются и иные признаки этого дохода (включается ли доход в базу удержаний по исполнительным листам, предусмотрен ли трудовым договором и т. д.).

Датой перечисления НДФЛ при заполнении формы 6-НДФЛ является следующий рабочий день после даты, указанной в поле документа Дата выдачи.

При этом обратите внимание, что кодом дохода в случае выдачи подарков является не 4800, а 2720 (приказ ФНС России от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов»).

В справке исх. «Приложение № 1 к приказу Министерства труда и социальной защиты Российской Федерации от 30 апреля 2013 г. № 182н в ред. приказов Министерства труда и социальной защиты Российской Федерации от 15 ноября 2016 г. № 648н, от 9 января 2017 г. № 1н» с 01.01.2021 отражается дополнительный отпуск по ЧАЭС, до 01.01.2021 г. отпуск не отражался и не отражается. На основании какого нормативного акта.

В декабре 2017 года сотруднице выдали аванс, а она принесла больничный по БИР, а затем ушла в отпуск по уходу за ребенком. Вышла в феврале 2021 года. Можно ли с согласия сотрудницы удержать не отработанный аванс спустя более трех лет?

Согласно требованиям ст. 137 ТК РФ, удержания из заработной платы работника производятся только в случаях, предусмотренных настоящим Кодексом и иными федеральными законами.

Удержания из заработной платы работника для погашения его задолженности работодателю могут производиться для возмещения неотработанного аванса, выданного работнику в счет заработной платы не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания.

Поскольку предусмотренный ст. 137 ТК РФ срок истек, можно говорить только о добровольном возврате неотработанного аванса. Во избежание споров с контролирующими органами лучше не удерживать излишне выплаченный аванс, а предложить сотруднице добровольно внести соответствующую сумму в кассу организации.