Все больше россиян сегодня знают, что такое потребительский кредит, и активно пользуются данной банковской услугой. Под термином потребительский кредит подразумевается определенная сумма, которую клиент берет под проценты в банке для совершения покупки какого-либо товара или необходимой оплаты услуг. В качестве потребительского кредита могут выступать как займы в банке, так и кредитные карты, у которых есть определенный денежный лимит для использования оплаты по безналичному расчету (обналичить такие средства в банкомате нельзя). Потребительский кредит – это, как правило, нецелевой займ, который выдается без указания информации, на что он будет потрачен. Далее мы рассмотрим подробнее, что такое потребительский кредит, как его получить и использовать.

Потребительский кредит – это удобно!

Кредит потребительский может выдан на любые нужды клиента наличными или начислен на дебетовую карту. Учтите, получая в таком виде кредит, что такое пополнение вовсе не равно выдаче кредитной карты. Он быть оформлен с использованием залогового имущества и без него, срок рассмотрения заявки может быть стандартным или максимально оперативным (экспресс-кредит). Также не обязательно, что это кредиты в рублях – сегодня возможны варианты в различной валюте, чаще всего в долларах США и евро. Для большинства населения кредиты – это дополнительная финансовая помощь в решении неотложных задач.

Условия потребительского кредитования.

Каждый банк предлагает потребительские кредиты на своих условиях.

Чтобы вы могли подобрать для себя оптимальный вариант потребительского кредита в своем регионе, на «Выберу.ру» разработан специальный калькулятор, где вы можете задать параметры потребительскому кредиту: сумму займа, срок выплат и валюту, в которой вы хотели бы его взять. После того как вы нажмете «Подобрать кредит», сайт выдаст вам все предложения, соответствующие вашему запросу. Ознакомиться с каждым из них подробнее вы можете, перейдя на вкладку с описанием займа. На портале есть рейтинг банков, который каждую неделю составляется по оценке семи параметров кредита и девяти показателей самого банка. Они связаны с позициями банка в различных независимых рейтингах. Главными показателями являются надежность банка и стоимость займа, включая процентную ставку и его срок. К остальным пунктам относится оценка дополнительных опций потребительского кредита. В топ−3 рейтинга осени 2018 года входят предложения ВТБ, МКБ и банка «Хоум Кредит». Все три кредитно-финансовые организации предоставляют потребительский кредит без залога и поручительства, с выгодной процентной ставкой и коротким сроком рассмотрения заявки. Чтобы вам было удобнее сопоставить условия каждого лидера рейтинга, предлагаем вашему вниманию специальную таблицу:

| Название банка | Срок кредита | Сумма кредита | Процентная ставка | Время рассмотрения заявки | Срок принятия решения | Возможность снижения ставки по кредиту |

| ВТБ | до 7 лет | до 3 млн руб. | от 7,9% годовых | от 1 часа | до 3 дней | — |

| Московский Кредитный Банк | от 6 месяцев до 15 лет | до 3 млн руб. | от 10,9% годовых | от 1 часа | до 3 дней | да |

| Банк «Хоум Кредит» | от года до 7 лет | до 1 млн руб. | от 10,9% годовых | от 1 часа | до 3 дней | да |

Подробнее ознакомиться этими и другими потребительскими кредитами вы можете, перейдя на вкладку «Банки» – «Кредиты» – «Рейтинги кредитов».

На что следует обратить внимание при получении потребительского кредита?

В отличие от целевого кредита, банк в данном случае не проверят, на что были потрачены средства. В одних случаях нецелевой потребительский кредит выдается на руки наличными средствам, в других – начисляется на дебетовую банковскую карту, с которой вы сможете снимать деньги в банкоматах и тратить их по своему усмотрению.

Как оформить заявку на потребительский кредит?

Это далеко не полный список. Чем больше сумма потребительского кредита, тем больше дополнительных документов может затребовать банк.

Плюсы и минусы кредитов на потребительские нужды.

Потребительское кредитование имеет как положительные, так и отрицательные стороны, поэтому решение, брать тот или иной потребительский кредит, всегда остается за вами.

Рекомендации.

Итак, мы рассмотрели в общих чертах, что такое потребительский кредит. Перед тем как обратиться к потребительскому кредитованию, оцените свои финансовые возможности на весь срок погашения займа. Найдите оптимальное предложение по кредиту – это поможет вам сделать портал «Выберу.ру». Если вы определили для себя потребительский кредит и его сумму, советуем не только прочитать о нем полную информацию на сайте банка, но и связаться с менеджером организации и задать ему все интересующие вас вопросы. Если вас все устраивает, вы можете подать заявку на оформление кредита онлайн или прийти для этого в отделение банка.

Банковский кредит: его виды, классификация, принципы и требования к процессу кредитования

Термин «кредит» используется для обозначения товарного кредита (предоставление в заем вещей), коммерческого кредита (предоставление в заем денег или вещей в виде аванса, предварительной оплаты, отсрочки или рассрочки платежа за товары, работы, услуги), бюджетного кредита (предоставление бюджетных средств юридическим лицам на возвратной и возмездной основе) и налогового кредита (отсрочка уплаты части налога на прибыль или иного налога).

Принципиальный момент — определение кредита как банковского продукта (результата деятельности сотрудников банка). В современной литературе обосновываются два взаимосвязанных подхода к решению данного вопроса.

С одной стороны, сам кредит предлагается понимать на двух уровнях — как определенную денежную сумму, выделяемую банком на известную цель, и как определенную технологию удовлетворения заявленной заемщиком финансовой потребности, с другой стороны, предлагается различать указанную технологию и результаты ее применения. Воспользовавшись этим подходом, можно утверждать, что кредит как продукт деятельности банка представляет собой:

Что касается всех других предприятий, организаций, учреждений и физических лиц (нефинансовый сектор экономики), то кредитные отношения банка с ними имеют другой характер — здесь банк практически всегда является стороной, дающей кредит. Далее речь идет именно об активном банковском кредитовании.

1. Классификация кредитов

1.1. По экономическому назначению кредита

платежные (на проведение конкретной коммерческой сделки или удовлетворение временной нужды)

потребительские кредиты (физическим лицам).

1.1.2. Несвязанный (без указания конкретной цели).

1.2. По форме предоставления кредита

1.3. По технике предоставления кредита

1.3.2. С овердрафтом (схема кредитования, дающая клиенту право оплачивать с расчетного счета товары, работы, услуги своих контрагентов в сумме, превышающей объем кредитовых поступлений на его счет, т.е. иметь на этом счете дебетовое сальдо, максимально допустимые размер и срок которого устанавливаются в кредитном договоре между банком и данным клиентом; различают краткосрочный, продленный, сезонный виды овердрафта).

1.3.3. В виде кредитной линии:

Контокоррентная кредитная линия предполагает такое кредитование текущих производственных нужд заемщика (в пределах оговоренного лимита сумм и установленного срока действия соглашения), когда кредиты непрерывно и автоматически выдаются и погашаются, отражаясь на едином контокоррентном счете, сочетающем в себе свойства ссудного и расчетного счетов (дебетовое его сальдо показывает сумму долга заемщика банку, кредитовое — наличие у заемщика свободных средств); лимит при этом каждый раз восстанавливается. Контокоррентный кредит погашается путем зачисления в кредит счета любых поступлений в адрес заемщика.

1.3.4. Комбинированные варианты.

1.4. По способу предоставления кредита

1.5. По времени и технике погашения кредита

1.5.2. Погашаемые равными долями через равные промежутки времени (этот вариант, как и следующий, предполагает согласование графика погашения основной суммы долга и процентов с указанием конкретных дат и сумм). Фактически это так называемый простой кредит (с ежемесячными равными суммами платежей).

1.5.3. Погашаемые неравными долями через различные промежутки времени:

2. Принципы кредитования

3. Требования к процессу выдачи кредитов

4. Требования к процессу возврата кредита и уплаты процентов

Задолженность по кредитам, безнадежная и/или признанная нереальной для взыскания, в установленном порядке списывается с баланса банка за счет средств специально формируемого на такой случай резерва, а при недостатке таких средств относится на убытки отчетного года.

До принятия решения о целесообразности предоставления кредита банк-кредитор должен:

5. Кредитная политика банка и механизмы ее реализации

Формулирование политики банка составляет один из этапов планирования его деятельности. Определить и утвердить кредитную политику — значит сформулировать и закрепить в необходимых внутрибанковских документах позицию руководства банка как минимум по следующим вопросам:

1. приоритеты банка на кредитном рынке, имея в виду под этим предпочтительные для данного банка:

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Что такое кредит простыми словами

Кредит — это вид экономических отношений. Когда одна сторона берет деньги в долг у другой на определенных условиях, прописанных в кредитном договоре. Сторонами могут быть как физические, так и юридические лица. Чаще всего речь идет о банковском кредитовании.

На сайте Бробанк.ру размещена информация обо всех кредитах для физических лиц, которые выдают российские банки. Разберем основы взаимоотношения банка и заемщика, все особенности кредитования, виды программ и многое другое.

Основные условия выдачи кредита

Кредитором в данном случае выступает банк или микрофинансовая организация, если человек обращается за займом до зарплаты. Несмотря не то, что общепринято называть продукты МФО займами, это точное такие же кредиты. Просто эти компании устанавливают более лояльные условия выдачи, получить там деньги проще, но суммы при этом низкие, а ставки повышенные.

Мы же будем разбирать именно банковское кредитование и продукты, которые ориентированы именно на физических лиц. В данном случае кредиты — это способ получить заемные средства для реализации поставленных перед собой целей.

На каких условиях банки выдают гражданам кредиты:

Кредит — это именно денежная ссуда. Но при этом он может быть целевым либо нецелевым.

Граждане чаще всего оформляют нецелевой вариант, по которому они получают наличные и могут расходовать их на любые свои цели. Траты при этом подтверждать не нужно, хотя при приеме заявки банк может спросить, на что заявитель берет деньги.

Заявленную при оформлении цель кредита соблюдать не обязательно.

Второй вариант — целевой кредит. То есть человек берет деньги на конкретную цель и должен потратить деньги именно на нее. В одном случае банк переводит деньги напрямую продавцу. В другом — выдает заемщику наличные, но тот должен предоставить документы, подтверждающие целевую трату, например, чеки, договора на оказание услуг. Если траты не подтверждены, банк по условиям договора может понять ставку.

Виды кредитов для физических лиц

Банк обычно делать ссуды на два больших лагеря — обеспеченные и необеспеченные. Обеспеченные — то есть клиент предоставил какие-то дополнительные гарантии возвратности средств: поручителя или залог. Но в целом классификацию можно сделать несколько шире:

1. Экспресс-кредиты. Это наличные ссуды, которые выдаются заемщику в срочном режиме и без предоставления справок о доходах. Их преимущество — клиент получает деньги буквально за 1-2 часа, то есть в день обращения. Но за срочность и упрощенность выдачи нужно платить, ставки по таким программам всегда выше. Суммы выдачи небольшие, редко граждане получают больше 100000 рублей.

2. Стандартные кредиты — это самый массовый продукт, выдаваемый большинством банков страны. Деньги клиент получает при наличии справки о доходе, то есть нужно документально подтвердить свой доход. В этом случае суммы выдачи увеличивается, банки могут выдавать до 300-500 тысяч рублей и даже больше. Рассмотрение заявки обычно занимает 2-3 рабочих дня. Ставки умеренные.

3. Кредиты с поручительством. Поручитель — человек, который ручается за заемщика. Если тот перестает платить, банк предъявляет претензии поручителю. Благодаря наличию дополнительных гарантий возврата банк снижает ставки и может выдать уже до 1-1,5 миллионов рублей.

Конечно, большие суммы выдаются только при достаточной платежеспособности заемщика.

4. Кредит с залогом. Клиент оформляет кредит и оставляет банку залог. В случае невыполнения долговых обязательств банк изымает предмет залога, реализовывает его и покрывает вырученными средствами невыплаченную ссуду. Залогом традиционно выступает недвижимость, находящаяся в собственности заемщика. Но некоторые банки готовы принять автомобили.

5. Товарный или POS-кредит. Это целевой кредит, который выдается гражданам в магазинах на покупку товара. То есть вы выбираете товар и на месте оформляете его покупку в кредит.

6. Ипотека, автокредит. Ссуды целевого типа, которые выдаются на конкретные цели — покупку автомобиля либо недвижимости. Ссуды обязательно обеспечиваются залогом, стандартно им бывает покупаемое имущество.

Кредит выдается на определенный срок. Стандартно он не превышает 5 лет. Если ссуда выдается с залогом, период кредитования может быть увеличен до 10-15 лет.

Порядок оформления кредита

Банк устанавливает требования к клиенту. Это возраст, определенный стаж на текущем месте и общий. Важно, чтобы клиент имел именно трудовой источник дохода или пенсию. При ином доходе получить что-то крайне сложно, если только небольшой товарный кредит.

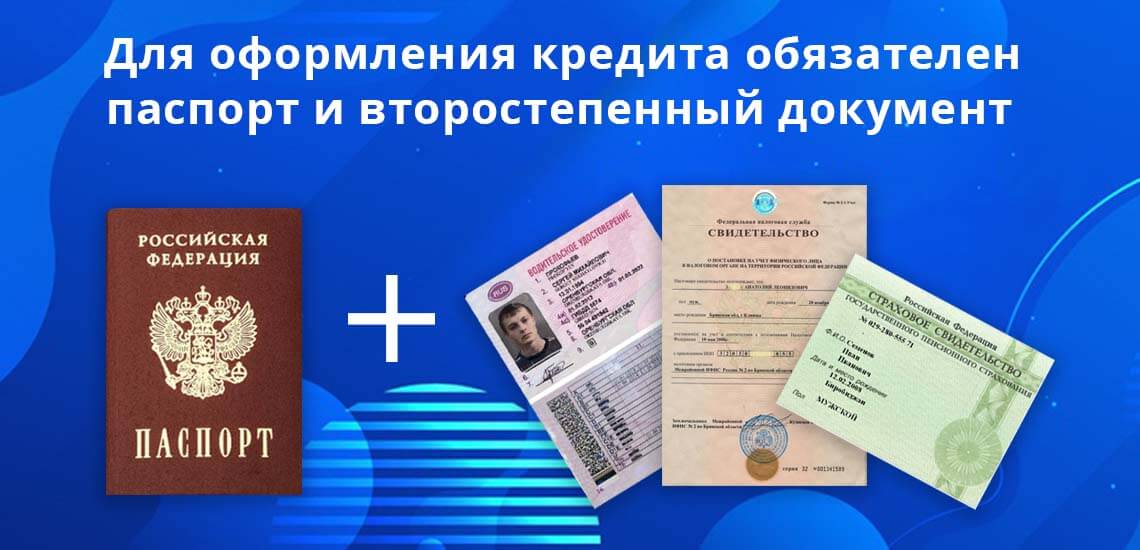

Для получения ссуды заемщик должен предоставить банку определенный пакет документов. Обязательно оригинал паспорта, какой-либо второстепенный документ (СНИЛС, ИНН, права и пр.). Если программа требует наличие справок и иных дополнительных документов, соответственно, нужно принести и их.

Как проходит выдача стандартного кредита наличными:

Кредиты — это возможность получить финансирование для реализации своих целей. Человек получает деньги от банка и погашает долг постепенно, внося комфортные небольшие платежи.

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Кредит — что это такое, виды, функции кредита

Кредит – это возможность приобрести необходимые вещи или услуги быстрее, однако недобросовестный кредитор способен лишь усилить финансовые проблемы заемщика и лишить его возможности получить желаемый товар. Поэтому стоит внимательно отнестись к оформлению кредита.

Кредит — что это такое простыми словами

В первую очередь о кредите стоит знать четыре его основных свойства. Это возвратность – заемщик может взять определенную сумму, однако при этом он берет на себя обязательства их вернуть. Платность – каким бы выгодным ни был кредит – это всегда услуга со стороны банка, и за нее потребуется платить. Срочность – при оформлении кредита строго оговариваются сроки, в которые заемщик будет его отдавать. Дифференцированность – особый подход в каждой отдельной ситуации.

Функции кредита заключаются в перераспределении средств и помощи при развитии организации или же поддержании благосостояния семьи.

![]()

Формы кредита

Кредит может быть целевым или нецелевым. Нецелевой кредит представляет собой ссуду, которую заемщик тратит по своему усмотрению, не согласовывая это с банком. Целевые кредиты различаются на несколько видов, в зависимости от цели, ради которой их берут:

Также можно разделить кредиты на несколько типов в зависимости от того, каким образом средства поступают заемщику:

Поиск кредита

Условия получения кредита

Условия, на который заемщик может получить кредит, сильно различаются в зависимости от банка, финансового состояния самого заемщика и целей, для которых оформляется кредит.

![]()

Банки предлагают разнообразные условия кредитования, в том числе кредит пенсионерам, на срочные цели, другой вариант – кредит, процентная ставка которого становится более или менее выгодной в зависимости от количества предоставленных документов.

При оформлении кредита в любом банке потребуется заполнить анкету заемщика и связаться с сотрудником банка. Для этого существует онлайн заявка на кредит, кроме того, некоторые банки позволяют оформлять кредит полностью онлайн, однако при оформлении займа на крупную сумму скорее всего потребуется посетить отделение банка.

Далее сотрудник банка исходя из данный заемщика определит условия кредита, такие как процентная ставка и кредитный лимит. Кредит будет тем более выгодным, чем эффективнее заемщик сможет доказать, что он будет в состоянии вернуть долг. А это значит, что банк будет проверять платежеспособность клиента, в том числе в долгосрочной перспективе. Для этого банк запрашивает у заемщика определенные документы. К примеру, Сбербанк может запросить:

Укажите три основных условия выдачи кредита

Статья 5. Условия договора потребительского кредита (займа)

1. Договор потребительского кредита (займа) состоит из общих условий и индивидуальных условий. Договор потребительского кредита (займа) может содержать элементы других договоров (смешанный договор), если это не противоречит настоящему Федеральному закону.

2. К условиям договора потребительского кредита (займа), за исключением условий, согласованных кредитором и заемщиком в соответствии с частью 9 настоящей статьи, применяется статья 428 Гражданского кодекса Российской Федерации.

3. Общие условия договора потребительского кредита (займа) устанавливаются кредитором в одностороннем порядке в целях многократного применения.

4. Кредитором в местах оказания услуг (местах приема заявлений о предоставлении потребительского кредита (займа), в том числе в информационно-телекоммуникационной сети «Интернет») должна размещаться следующая информация об условиях предоставления, использования и возврата потребительского кредита (займа):

С 30.12.2021 в п. 1 ч. 4 ст. 5 вносятся изменения (ФЗ от 02.07.2021 N 329-ФЗ). См. будущую редакцию.

1) наименование кредитора, место нахождения постоянно действующего исполнительного органа, контактный телефон, по которому осуществляется связь с кредитором, официальный сайт в информационно-телекоммуникационной сети «Интернет», номер лицензии на осуществление банковских операций (для кредитных организаций), информация о внесении сведений о кредиторе в соответствующий государственный реестр (для микрофинансовых организаций, ломбардов), о членстве в саморегулируемой организации (для кредитных потребительских кооперативов);

2) требования к заемщику, которые установлены кредитором и выполнение которых является обязательным для предоставления потребительского кредита (займа);

3) сроки рассмотрения оформленного заемщиком заявления о предоставлении потребительского кредита (займа) и принятия кредитором решения относительно этого заявления, а также перечень документов, необходимых для рассмотрения заявления, в том числе для оценки кредитоспособности заемщика;

4) виды потребительского кредита (займа);

5) суммы потребительского кредита (займа) и сроки его возврата;

6) валюты, в которых предоставляется потребительский кредит (заем);

7) способы предоставления потребительского кредита (займа), в том числе с использованием заемщиком электронных средств платежа;

8.1) дата, начиная с которой начисляются проценты за пользование потребительским кредитом (займом), или порядок ее определения;

(п. 8.1 введен Федеральным законом от 05.12.2017 N 378-ФЗ)

9) виды и суммы иных платежей заемщика по договору потребительского кредита (займа);

10) диапазоны значений полной стоимости потребительского кредита (займа), определенных с учетом требований настоящего Федерального закона по видам потребительского кредита (займа);

11) периодичность платежей заемщика при возврате потребительского кредита (займа), уплате процентов и иных платежей по кредиту (займу);

12) способы возврата заемщиком потребительского кредита (займа), уплаты процентов по нему, включая бесплатный способ исполнения заемщиком обязательств по договору потребительского кредита (займа);

13) сроки, в течение которых заемщик вправе отказаться от получения потребительского кредита (займа);

14) способы обеспечения исполнения обязательств по договору потребительского кредита (займа);

15) ответственность заемщика за ненадлежащее исполнение договора потребительского кредита (займа), размеры неустойки (штрафа, пени), порядок ее расчета, а также информация о том, в каких случаях данные санкции могут быть применены;

16) информация об иных договорах, которые заемщик обязан заключить, и (или) иных услугах, которые он обязан получить в связи с договором потребительского кредита (займа), а также информация о возможности заемщика согласиться с заключением таких договоров и (или) оказанием таких услуг либо отказаться от них;

17) информация о возможном увеличении суммы расходов заемщика по сравнению с ожидаемой суммой расходов в рублях, в том числе при применении переменной процентной ставки, а также информация о том, что изменение курса иностранной валюты в прошлом не свидетельствует об изменении ее курса в будущем, и информация о повышенных рисках заемщика, получающего доходы в валюте, отличной от валюты кредита (займа);

(п. 17 в ред. Федерального закона от 05.12.2017 N 378-ФЗ)

(см. текст в предыдущей редакции)

18) информация об определении курса иностранной валюты в случае, если валюта, в которой осуществляется перевод денежных средств кредитором третьему лицу, указанному заемщиком при предоставлении потребительского кредита (займа), может отличаться от валюты потребительского кредита (займа);

19) информация о возможности запрета уступки кредитором третьим лицам прав (требований) по договору потребительского кредита (займа);

20) порядок предоставления заемщиком информации об использовании потребительского кредита (займа) (при включении в договор потребительского кредита (займа) условия об использовании заемщиком полученного потребительского кредита (займа) на определенные цели);

21) подсудность споров по искам кредитора к заемщику;

22) формуляры или иные стандартные формы, в которых определены общие условия договора потребительского кредита (займа).

5. Информация, указанная в части 4 настоящей статьи, доводится до сведения заемщика бесплатно. Копии документов, содержащих указанную информацию, должны быть предоставлены заемщику по его запросу бесплатно или за плату, не превышающую затрат на их изготовление.

6. В случае привлечения кредитором третьих лиц к распространению информации об условиях предоставления, использования и возврата потребительского кредита (займа) такие лица обязаны раскрыть информацию в объеме и в порядке, которые указаны в части 4 настоящей статьи.

7. Общие условия договора потребительского кредита (займа) не должны содержать обязанность заемщика заключить другие договоры либо пользоваться услугами кредитора или третьих лиц за плату. Кредитор не может требовать от заемщика уплаты по договору потребительского кредита (займа) платежей, не указанных в индивидуальных условиях такого договора.

8. При обращении заемщика к кредитору о предоставлении потребительского кредита (займа) в сумме (с лимитом кредитования) 100 000 рублей и более или в эквивалентной сумме в иностранной валюте кредитор обязан сообщить заемщику, что, если в течение одного года общий размер платежей по всем имеющимся у заемщика на дату обращения к кредитору о предоставлении потребительского кредита (займа) обязательствам по кредитным договорам, договорам займа, включая платежи по предоставляемому потребительскому кредиту (займу), будет превышать пятьдесят процентов годового дохода заемщика, для заемщика существует риск неисполнения им обязательств по договору потребительского кредита (займа) и применения к нему штрафных санкций.

9. Индивидуальные условия договора потребительского кредита (займа) согласовываются кредитором и заемщиком индивидуально и включают в себя следующие условия:

1) сумма потребительского кредита (займа) или лимит кредитования и порядок его изменения;

2) срок действия договора потребительского кредита (займа) и срок возврата потребительского кредита (займа);

3) валюта, в которой предоставляется потребительский кредит (заем);

(в ред. Федерального закона от 05.12.2017 N 378-ФЗ)

(см. текст в предыдущей редакции)

5) информация об определении курса иностранной валюты в случае, если валюта, в которой осуществляется перевод денежных средств кредитором третьему лицу, указанному заемщиком при предоставлении потребительского кредита (займа), отличается от валюты, в которой предоставлен потребительский кредит (заем);

5.1) указание на изменение суммы расходов заемщика при увеличении используемой в договоре потребительского кредита (займа) переменной процентной ставки потребительского кредита (займа) на один процентный пункт, начиная со второго очередного платежа, на ближайшую дату после предполагаемой даты заключения договора потребительского кредита (займа);

(п. 5.1 введен Федеральным законом от 05.12.2017 N 378-ФЗ)

6) количество, размер и периодичность (сроки) платежей заемщика по договору потребительского кредита (займа) или порядок определения этих платежей;

7) порядок изменения количества, размера и периодичности (сроков) платежей заемщика при частичном досрочном возврате потребительского кредита (займа);

способы исполнения денежных обязательств по договору потребительского кредита (займа) в населенном пункте по месту нахождения заемщика, указанному в договоре потребительского кредита (займа), включая бесплатный способ исполнения заемщиком обязательств по такому договору в населенном пункте по месту получения заемщиком оферты (предложения заключить договор) или по месту нахождения заемщика, указанному в договоре потребительского кредита (займа);

способы исполнения денежных обязательств по договору потребительского кредита (займа) в населенном пункте по месту нахождения заемщика, указанному в договоре потребительского кредита (займа), включая бесплатный способ исполнения заемщиком обязательств по такому договору в населенном пункте по месту получения заемщиком оферты (предложения заключить договор) или по месту нахождения заемщика, указанному в договоре потребительского кредита (займа);

9) указание о необходимости заключения заемщиком иных договоров, требуемых для заключения или исполнения договора потребительского кредита (займа);

10) указание о необходимости предоставления обеспечения исполнения обязательств по договору потребительского кредита (займа) и требования к такому обеспечению;

11) цели использования заемщиком потребительского кредита (займа) (при включении в договор потребительского кредита (займа) условия об использовании заемщиком потребительского кредита (займа) на определенные цели);

12) ответственность заемщика за ненадлежащее исполнение условий договора потребительского кредита (займа), размер неустойки (штрафа, пени) или порядок их определения;

13) возможность запрета уступки кредитором третьим лицам прав (требований) по договору потребительского кредита (займа);

14) согласие заемщика с общими условиями договора потребительского кредита (займа) соответствующего вида;

15) услуги, оказываемые кредитором заемщику за отдельную плату и необходимые для заключения договора потребительского кредита (займа) (при наличии), их цена или порядок ее определения (при наличии), а также подтверждение согласия заемщика на их оказание;

16) способ обмена информацией между кредитором и заемщиком.

10. В индивидуальные условия договора потребительского кредита (займа) могут быть включены иные условия. Если общие условия договора потребительского кредита (займа) противоречат индивидуальным условиям договора потребительского кредита (займа), применяются индивидуальные условия договора потребительского кредита (займа).

11. Индивидуальные и общие условия договора потребительского кредита (займа) должны соответствовать информации, предоставленной кредитором заемщику в соответствии с частью 4 настоящей статьи.

12. Индивидуальные условия договора потребительского кредита (займа), указанные в части 9 настоящей статьи, отражаются в виде таблицы, форма которой установлена нормативным актом Банка России, начиная с первой страницы договора потребительского кредита (займа), четким, хорошо читаемым шрифтом.

13. В договоре потребительского кредита (займа) не могут содержаться:

1) условие о передаче кредитору в качестве обеспечения исполнения обязательств по договору потребительского кредита (займа) всей суммы потребительского кредита (займа) или ее части;

2) условие о выдаче кредитором заемщику нового потребительского кредита (займа) в целях погашения имеющейся задолженности перед кредитором без заключения нового договора потребительского кредита (займа) после даты возникновения такой задолженности;

3) условия, устанавливающие обязанность заемщика пользоваться услугами третьих лиц в связи с исполнением денежных обязательств заемщика по договору потребительского кредита (займа) за отдельную плату.

С 30.12.2021 ч. 13 ст. 5 дополняется п. 4 (ФЗ от 02.07.2021 N 329-ФЗ). См. будущую редакцию.

14. Изменение индивидуальных условий и общих условий договора потребительского кредита (займа) осуществляется с соблюдением требований, установленных настоящим Федеральным законом.

15. Заемщик в порядке, установленном договором потребительского кредита (займа), обязан уведомить кредитора об изменении контактной информации, используемой для связи с ним, об изменении способа связи кредитора с ним.

С 30.12.2021 в ч. 16 ст. 5 вносятся изменения (ФЗ от 02.07.2021 N 329-ФЗ). См. будущую редакцию.

16. Кредитор вправе уменьшить в одностороннем порядке постоянную процентную ставку, уменьшить или отменить плату за оказание услуг, предусмотренных индивидуальными условиями договора потребительского кредита (займа), уменьшить размер неустойки (штрафа, пени) или отменить ее полностью или частично, установить период, в течение которого она не взимается, либо принять решение об отказе взимать неустойку (штраф, пеню), а также изменить общие условия договора потребительского кредита (займа) при условии, что это не повлечет за собой возникновение новых или увеличение размера существующих денежных обязательств заемщика по договору потребительского кредита (займа). При этом кредитор в порядке, установленном договором потребительского кредита (займа), обязан направить заемщику уведомление об изменении условий договора потребительского кредита (займа), а в случае изменения размера предстоящих платежей также информацию о предстоящих платежах и обеспечить доступ к информации об изменении условий договора потребительского кредита (займа).

17. В случае, если индивидуальными условиями договора потребительского кредита (займа) предусмотрено открытие кредитором заемщику банковского счета, все операции по такому счету, связанные с исполнением обязательств по договору потребительского кредита (займа), включая открытие счета, выдачу заемщику и зачисление на счет заемщика потребительского кредита (займа), должны осуществляться кредитором бесплатно.

18. Условия об обязанности заемщика заключить другие договоры либо пользоваться услугами кредитора или третьих лиц за плату в целях заключения договора потребительского кредита (займа) или его исполнения включаются в индивидуальные условия договора потребительского кредита (займа) только при условии, что заемщик выразил в письменной форме свое согласие на заключение такого договора и (или) на оказание такой услуги в заявлении о предоставлении потребительского кредита (займа).

19. Не допускается взимание кредитором вознаграждения за исполнение обязанностей, возложенных на него нормативными правовыми актами Российской Федерации, а также за услуги, оказывая которые кредитор действует исключительно в собственных интересах и в результате предоставления которых не создается отдельное имущественное благо для заемщика.

20. Сумма произведенного заемщиком платежа по договору потребительского кредита (займа) в случае, если она недостаточна для полного исполнения обязательств заемщика по договору потребительского кредита (займа), погашает задолженность заемщика в следующей очередности:

1) задолженность по процентам;

2) задолженность по основному долгу;

3) неустойка (штраф, пеня) в размере, определенном в соответствии с частью 21 настоящей статьи;

4) проценты, начисленные за текущий период платежей;

5) сумма основного долга за текущий период платежей;

6) иные платежи, предусмотренные законодательством Российской Федерации о потребительском кредите (займе) или договором потребительского кредита (займа).

С 30.12.2021 в ч. 21 ст. 5 вносятся изменения (ФЗ от 02.07.2021 N 329-ФЗ). См. будущую редакцию.

21. Размер неустойки (штрафа, пени) за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату потребительского кредита (займа) и (или) уплате процентов на сумму потребительского кредита (займа) не может превышать двадцать процентов годовых в случае, если по условиям договора потребительского кредита (займа) на сумму потребительского кредита (займа) проценты за соответствующий период нарушения обязательств начисляются, или в случае, если по условиям договора потребительского кредита (займа) проценты на сумму потребительского кредита (займа) за соответствующий период нарушения обязательств не начисляются, 0,1 процента от суммы просроченной задолженности за каждый день нарушения обязательств.

22. В договоре потребительского кредита (займа) стороны могут установить один способ или несколько способов исполнения заемщиком денежных обязательств по договору потребительского кредита (займа). При этом кредитор обязан предоставить заемщику информацию о способе бесплатного исполнения денежного обязательства по договору потребительского кредита (займа) в населенном пункте по месту получения заемщиком оферты (предложения заключить договор) или по указанному в договоре потребительского кредита (займа) месту нахождения заемщика.

23. Процентная ставка по договору потребительского кредита (займа) не может превышать 1 процент в день.

(часть 23 введена Федеральным законом от 27.12.2018 N 554-ФЗ)

(часть 24 введена Федеральным законом от 27.12.2018 N 554-ФЗ)