Как правильно отражать НДС в управленческой отчетности. Часть 3 — ОПиУ

Другие статьи про НДС

Ошибки, которые допускают предприниматели с НДС, когда собирают отчет о прибылях и убытках, приводят к завышенным ожиданиям по прибыли. Результат — кассовые разрывы и неприятности с налоговой, штрафы, пени. Особая сложность — когда бизнес применяет несколько налоговых режимов одновременно и возникает путаница: непонятно, когда выручку и расходы в отчете о прибылях и убытках (ОПиУ) обязательно очищать от НДС, а когда это во вред.

В статье разбираемся со всеми нюансами отражения НДС в ОПиУ. Зная их, вы избежите ошибок в расчете прибыли и проблем с налоговиками.

Включать НДС в выручку и расходы — опасная ошибка

Распространенная ошибка — предприниматель, который работает с НДС, включает его в выручку и расходы. «Я заплатил НДС, когда тратился на сырье, товар, аренду, коммунальные услуги и прочее, — рассуждает он. — Значит, вся выручка с продаж — моя». А потом удивляется, когда получает счет по НДС из налоговой.

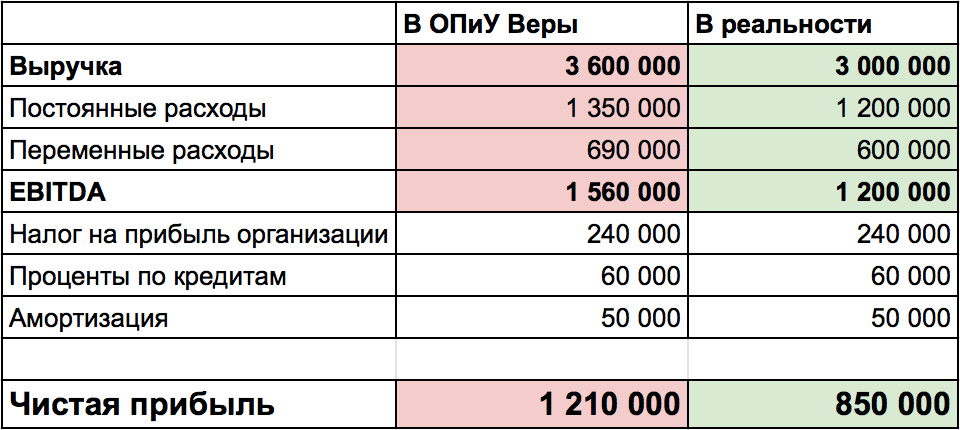

Разберем на примере. У Веры ивент-агентство на общей системе налогообложения — единственной, на которой бизнес работает с НДС.

Вера включает НДС в цену услуг. Контрагенты, у которых Вера приобретает товары и услуги для бизнеса, тоже работают с НДС. Поэтому он включен во все ее постоянные и переменные расходы, кроме фиксированных зарплат работников и их бонусов. В ОПиУ Вера не очищала от НДС выручку и расходы — сколько денег зарабатывала и тратила, столько и добавляла в отчет. Посмотрим, что у нее получилось и как ее представление о результате соотносится с реальностью.

Чистая прибыль Веры на 360 000 ₽ меньше, чем она думает

Чистая прибыль Веры на 360 000 ₽ меньше, чем она думает

Вера забрала себе из бизнеса всю сумму, которую, как думала, заработала. А тут пришло время перечислять НДС за квартал в бюджет. Налоговая насчитала 360 000 ₽. А денег не оказалось. Вера вытащила их из бизнеса вместе с чистой прибылью.

Предприниматели, которые работают с НДС, должны очищать от него выручку и расходы в ОПиУ.

Когда расходы в ОПиУ очищать от НДС не надо

Бывают предприниматели, которые не работают с НДС. Но и они несут расходы, в которые НДС включен. Бизнесмен спросил у нас в Зеленом чате: «А мне как быть? Я на упрощенной системе налогообложения. Но у меня тоже есть расходы, которые включают НДС. А права на возмещение НДС, который включают мои расходы, у меня не возникает».

Отвечаем: так и есть. Если вы не работаете с НДС, очищать от него расходы в ОПиУ вам не нужно. Это просто ваши расходы, даже если они включали НДС.

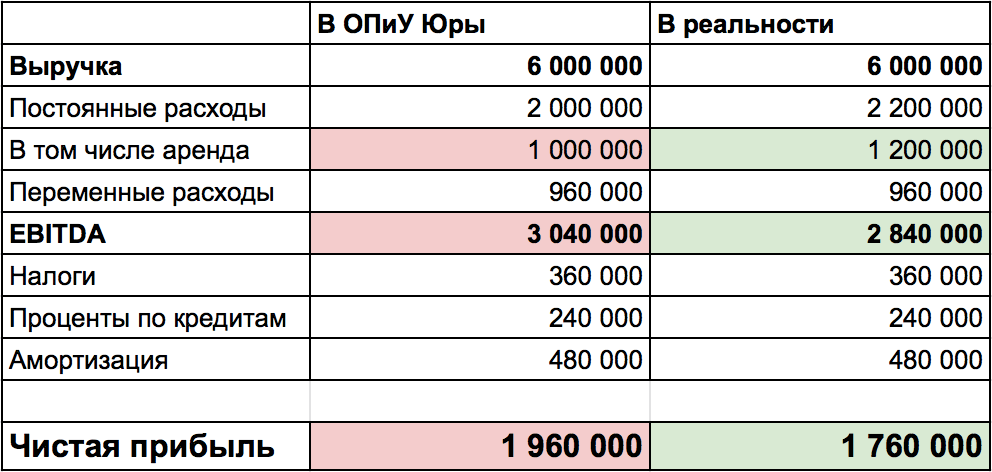

Юра производит мебель. Его компания применяет упрощенную систему налогообложения и с НДС не работает. Помещение под цех арендует у государства.

В цену аренды госимущества НДС включается обязательно, даже если сам арендатор с НДС не работает. Юра арендует цех площадью 200 м2. Платит за него 1,2 млн ₽ в год: 1 млн арендной платы + 200 тыс. ₽ НДС. В ОПиУ ему нужно отражать только общие затраты — 1,2 млн ₽. Очищать ничего не надо.

Юра видит счета-фактуры арендодателя, где указан НДС. И начинает по ошибке вычитать его из расходов на аренду в ОПиУ. А из выручки не вычитает. Ведь в счетах, которые он выставляет покупателям, НДС нет. Вычитает НДС или нет — выручка одинаковая. А расходы уменьшаются на сумму НДС. Это ошибка. Прибыль получается завышенной. Посмотрим на примере годовой прибыли Юры.

Юра очистил от НДС расходы на аренду. В итоге думал, что заработал за год на 200 000 ₽ больше, чем на деле

Юра очистил от НДС расходы на аренду. В итоге думал, что заработал за год на 200 000 ₽ больше, чем на деле

Как быть с НДС в ОПиУ, когда бизнес совмещает разные системы налогообложения

Распространенная ситуация — собственник бизнеса работает одновременно с двумя или даже тремя системами налогообложения:

Системы налогообложения разные, а управленческая отчетность общая. Разберемся, когда в этом случае в ОПиУ нужно очищать расходы и выручку от НДС, а когда — нет.

Очищать от НДС расходы и выручку в ОПиУ нужно, когда ваш бухгалтер проводит сделку по общей системе налогообложения. В остальных случаях — нет.

Катя торгует конфетами оптом и в розницу. Закупает оптовые партии у крупного поставщика, который работает с НДС, и включает его в цену товара.

С поступлений от реализации конфет через магазины Катя платит ЕНВД. Часть товара отгружает мелким покупателям, которые в основном тоже используют вмененку или упрощенную систему, выручку за него проводит по упрощенке. А с покупателями крупных партий, работающими с НДС, сотрудничает через юрлицо, которое тоже работает с НДС.

Что нужно очищать от НДС в этом случае:

По двум другим направлениям деятельности ей этого делать не нужно.

Запомните

1. Компаниям на общей системе налогообложения нужно очищать от НДС выручку и расходы в ОПиУ. Иначе — завышенные ожидания прибыли, кассовые разрывы и штрафы налоговой. На остальных системах — не нужно.

2. Бизнес, который применяет любую систему налогообложения, кроме общей, не работает с НДС. Когда он покупает товары и услуги, цена которых включает НДС, очищать расходы от НДС не нужно — это просто затраты бизнеса. Если очищать, результатом будут завышенные ожидания прибыли и кассовые разрывы.

3. Если бизнес применяет несколько систем налогообложения, очищаются от НДС выручка и затраты от сделок, которые по бухгалтерии проходят на общей системе налогообложения. По остальным очищать расходы от НДС не надо.

Возьмите управленческий учет в свои руки

Дмитрий Васильев, главный бухгалтер Фонда ИФРУ

Руководитель не всегда может понять, о чем говорит. Например, бухгалтерский баланс для него — просто форма отчетности, которую должен составить и сдать в инспекцию Федеральной налоговой службы главбух. Но все меняется, когда деятельностью предприятия заинтересуются банкиры, инвесторы и учредители. Их бухгалтерская отчетность волнует мало, им нужны данные управленческого учета.

С оперативностью до дня

Первый возникающий вопрос — где и как их получить и каковы основные требования к управленческой отчетности? Универсального рецепта здесь нет и не будет. Каждая компания по-своему решает эту проблему. Для начала нужно понять, в чем ценность управленческого учета. В точности, простоте, практической пользе? Конечно, все это верно, но на первом месте все-таки стоит оперативность! Пусть даже и в ущерб точности. Да, да, именно так! Если вы занимались когда-либо бизнес-планированием, то обязательно составляли прогноз притоков и оттоков денежных средств (Cash-Flow). По этому же принципу можно построить ежедневный управленческий учет хозяйственной деятельности организации. Для этого каждая операция с наличными и безналичными денежными средствами, проходящая по валютным и рублевым счетам предприятия и по его кассе, дублируется записями в управленческом учете. Они не имеют ничего общего с двойной записью бухучета, так как совпадает только итоговая сумма операции, а смысл ее может быть совсем другим.

Пример C расчетного счета организации «Бета» оплачено 100 тысяч рублей за товар поставщику. В бухгалтерских регистрах эта операция так и отразится: Дебет 60 Кредит 51 — 100 000 рублей. Однако для управленческого учета смысл операции мог быть совсем другим: 90 000 рублей — возвращен банковский кредит; 10 000 рублей — выплачены проценты по кредиту.

Теперь поясним, почему совпала только сумма. Такая ситуация весьма вероятна, если имеют место расчеты с банком, выдающим «короткие кредиты», который оплачивает за фирму купленный у иностранных поставщиков товар на сумму в евро, эквивалентную тем самым 90 тысячам рублей. А ваша компания после получения денег от покупателей рассчитывается за кредит. Или можно интерпретировать эту операцию так: 100 тысяч рублей — выдан заем какой-либо фирме, который потом оформится в бухгалтерском учете как поставка товара или услуг от нее.

Однако почему бухгалтер не делает тех же проводок в бухгалтерском учете и что мешает сблизить управленческий и бухгалтерский учеты?

Во-первых, информация управленческого учета не всегда доступна ему по его статусу.

Во-вторых, бухгалтерский учет строится именно на отражении операций на основании только первичных документов, именно в этом ценность учета. В управленческом же учете таких первичных документов просто нет, и это его основная слабость, можно назвать ее обычаями делового оборота.

В-третьих, управленческий учет «не знает» ни НДС, ни налога на прибыль, то есть практической ценности для контролирующих органов в нем нет вообще никакой.

Из вышесказанного можно сделать вывод — управленческий учет ничуть не совершеннее бухгалтерского, он просто другой и для других групп пользователей, а главное его отличие от бухучета в том, что за ошибки в его ведении никто не оштрафует. Иными словами — каждому свое.

Однако раз учет такой все-таки есть — значит, должна быть и отчетность.

На основании данных управленческого учета составляется управленческая отчетность, которая должна дать пользователю стопроцентно точные данные об активах и обязательствах организации (см. таблицу 1).

| Вид актива | Порядок отражения в бухгалтерском или налоговом учете | Порядок отражения в управленческом учете |

|---|---|---|

| Основные средства | ПБУ 6/01, Налоговый кодекс | Стоимость недвижимого имущества может быть только рыночной |

| Дебиторская и кредиторская задолженности | Сальдо по соответствующим счетам расчетов с покупателями | Такое же сальдо, но вполне вероятно, что контрагентами выступают другие компании, а дебиторка или кредиторка, как в примере, «размывается» на товарную и кредитную составляющие |

| Денежные средства | Остатки на счетах в банках и кассе | Совпадает с оценкой в бухгалтерском учете |

Получается, только деньги оцениваются объективно и однозначно. Учет не регламентирован, но четко дает понять, что у одних и тех же операций есть совершенно различные толкования. Зато формы управленческой отчетности схожи с бухгалтерскими. Если нет разницы, то зачем платить больше? Приведем пример управленческого отчета о прибылях и убытках торгового предприятия (см. таблицу 2).

| Основные разделы | 2006 год (тысяч рублей) |

|---|---|

| Выручка от продажи по группам товаров | 2 600 000 |

| Переменные затраты | 1 700 000 |

| Валовая прибыль | 900 000 Рентабельность маржи 34,6% |

| Финансовая деятельность и специальные программы | 50 000 |

| Расходы по финансовой деятельности и специальным программам | 40 000 |

| Невозвратные долги | 300 |

| Амортизация | 700 |

| Накладные расходы | 700 000 |

| Чистая прибыль | 209 000 8,03% |

В чем главное отличие формы № 2 бухгалтерского баланса и баланса управленческого? Выручка, как и расходы, тоже рассчитывается иначе, чем в бухучете. Как всегда, основной вопрос: куда девать НДС? Если доходы и расходы компании для целей управленческой отчетности отражать без налога на добавленную стоимость, то определение доходов происходит в полном соответствии с правилами бухучета.

Тогда возникает вопрос, как построить эту самую управленческую отчетность, если реализация происходит при обложении ее разными налоговыми НДС-ставками, а то и по нулевой ставке. Доходы призваны показать, сколько денежных средств пришло от покупателя. А вот облагаются НДС пришедшие на расчетный счет деньги или нет, это совсем неважно. Подобной позиции придерживается подавляющее большинство компаний, составляющих управленческую отчетность. Ведь никто не будет, например, дисконтировать сумму, пришедшую от покупателя с опозданием в месяц, разбивая ее на реально пришедшие деньги и коммерческий кредит покупателю. Показать расходы компании без НДС, уплачиваемого поставщикам, тоже вполне в духе Российских стандартов бухгалтерского учета. Однако на практике такое безНДСное отражение доходов и расходов встречается крайне редко, так как оно необъективно из-за потери 18 процентов суммы дохода или расхода. Это еще не все проблемы построения управленческой отчетности.

Трудности перевода

Еще одна задача составления отчетности торгового предприятия состоит в том, что из-за высокой динамики движения товарных запасов очень трудно установить их реальные запасы на складе компании. Необходима тщательная инвентаризация, которая без полной остановки деятельности невозможна. Полагаясь же на данные, выдаваемые складскими программами учета, вы гарантированно ошибетесь, и оперативность тут не преимущество, а недостаток.

Второй момент — определение типа дебиторской задолженности, которая может быть хорошей, плохой и очень плохой в зависимости от сроков возникновения и порядка ее погашения. Здесь поможет бухгалтерская программа предприятия, но только если в ней установлен подобный фильтр. Но это дополнительные затраты и время, которого нет.

Если же торговое предприятие представляет собой мини-холдинг из нескольких взаимозависимых организаций, например, импортера товаров, собственно оптового продавца и розничной точки, то надо исключать из оборотов внутренние операции между его участниками. На это тоже необходимо значительное время. Хотя на практике некоторые внешние пользователи (банки, в которых планировали взять кредит компании), наоборот, требуют все обороты всех фирм без исключения из них «доли меньшинства». Таким образом, управленческая отчетность насколько не регламентирована законом от 21 ноября 1996 г. № 129-ФЗ и РСБУ, настолько же сложна и индивидуальна для каждого типа предприятия. Это просто совсем другой вид учета и дополнительная работа. А значит, она должна оплачиваться достойно.

Ставка специалиста по управленческому учету никак не меньше зарплаты главного бухгалтера. Кроме того, то, о чем знали только первые лица компании, будет известно постороннему человеку. Отсюда вывод. Вам как доверенному лицу директора — карты в руки. Если движение к управленческому учету не остановить, то лучше его возглавить. По оценке столичных бухгалтеров, платить меньше 12 тысяч рублей за подобную отчетность просто несправедливо.

Все-таки, что бы не говорилось о важности управленческого учета, основная задача главбуха — правильное отражение хозяйственных операций на счетах БУ и исчисление налогов. Именно за искажение норм и правил многочисленных ПБУ и Налогового кодекса штрафуют контролеры, и на выполнении этих обязанностей следует сосредоточиться прежде всего.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Управленческая отчетность: как отражать НДС в балансе

Аудиоверсия этой статьи

Когда приходит время платить НДС в бюджет, то предпринимателю надо знать, бизнес должен государству по итогам квартала или государство — бизнесу. Для этого надо правильно отражать все в отчетности. В первую очередь — в балансе. Эксперты компании «Нескучные финансы» рассказывают, как.

Ведем управленческий учет в малом бизнесе

Что надо знать об НДС

Платит НДС не предприниматель, а покупатель. Предприниматель передает эти деньги государству, они изначально не его, бизнесмен для них — пункт транзитной остановки.

НДС не влияет на финансовый результат бизнеса.

Обязательства по перечислению НДС в бюджет надо исполнять в срок. Для этого — планировать их и контролировать. Если не планировать, не будет денег, когда придет время платить. А если не заплатить вовремя, то оштрафует налоговая.

Как у бизнеса возникают обязательства по НДС

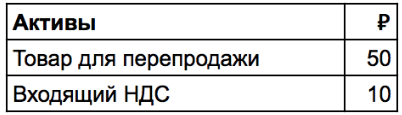

У нас цветочный магазин. Мы купили у фермера розу, в стоимость которой поставщик включил НДС. Потратили 60 ₽, из них 50 ₽ заплатили за саму розу, а 10 ₽ — НДС, которые наш поставщик включил в цену товара. Эти 10₽ НДС мы пока через поставщика дали взаймы государству. У него появилось обязательство перед нами. Сочтемся, когда продадим. НДС, который мы передали авансом государству», называется входящим.

Когда продаем, к нам заходит НДС, который заплатил покупатель. Для нас это исходящий НДС. И у нас появляется обязательство перед государством — в срок, который оно определило крайним, перечислить этот НДС в бюджет. За розу мы получили 120 ₽: 100 ₽ + 20 ₽ НДС. Эти 20 ₽ — наш исходящий НДС.

А когда приходит время перечислять НДС в бюджет, с нас причитается не весь исходящий НДС, а только разница между ним и входящим. Исходящий НДС у нас 20 ₽, входящий — 10 ₽. Разница — 10 ₽. Вот эти 10 ₽ и причитаются с нас государству.

А бывает и так — купили три розы на тех же условиях. Тем самым через поставщика передали государству аванс по НДС на 30 ₽. А продали только одну — тоже за 100 ₽ + НДС 20 ₽. И когда в конце квартала к нам приходят от государства и требуют у нас эту двадцатку, мы отвечаем: «Нет, уважаемые Мы аж 30 ₽ аванса передали через фермера. Помните? А через нас покупатель передал 20 ₽. Так что не мы вам 20 ₽ должны, а вы нам 10 ₽. Поэтому или пусть эта десяточка у вас полежит — в следующем квартале сочтемся. Или гоните ее назад, а следующий квартал начинаем с нуля — у нас такое право тоже есть». Выслушали нас гонцы, бумаги подняли, посчитали. Убедились — мы правы. И пошли восвояси.

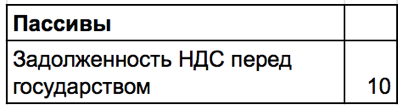

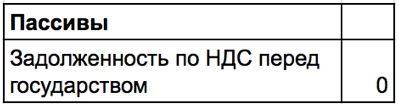

Как отражать обязательства по НДС в балансе

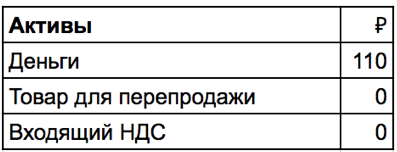

Первое. Итак, мы отдали поставщику за розу 60 ₽, где 50 ₽ — это стоимость розы и 10 ₽ — это НДС. Эту десятку государство теперь нам должно. На языке отчетов, мы приобрели два актива — розу и входящий НДС. В балансе: появились два актива — товар для перепродажи и входящий НДС. Поскольку входящий НДС — это деньги, которые нам должно государство, записываем его в дебиторскую задолженность.

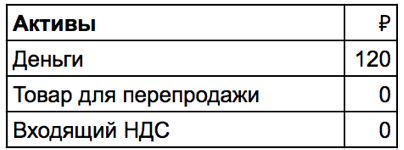

Второе. Продали розу, получили от покупателя 120 ₽: 100 ₽ — наша цена розы и 20 ₽ НДС, которые мы добавили к цене — это исходящий НДС. У нас возникает обязательство перечислить НДС государству.

А теперь вспоминаем — 10 ₽ НДС уже начислили, когда покупали розу, и эту десятку государство нам задолжало. Значит, мы стали должны государству только 10 ₽, а не 20 ₽. Поэтому наша задолженность перед государством по НДС увеличивается только на 10 ₽.

Третье. Наконец, в положенный срок перечисляем НДС в бюджет. Минус 10 ₽ из пассивов. Баланс после того, как мы перечислили НДС с продажи розы в бюджет: долгов нет, все довольны.

Входящий НДС — НДС, включенный в стоимость товаров и услуг, которые предприниматель приобретает для нужд бизнеса.

Исходящий НДС — НДС, который предприниматель добавляет к стоимости своих товаров и потом перечисляет государству.

Когда придет время платить НДС, смотрим, входящего или исходящего НДС у нас больше.

Если исходящего НДС больше, чем входящего — значит, мы должны государству и перечисляем разницу между кредиторкой и дебиторкой в бюджет.

Если исходящего НДС меньше, чем входящего — государство должно нам. Что делать, когда оно нам задолжало — тема отдельной статьи.

Спорные моменты отражения выручки с НДС или без (90 и 91 счет)

Два счета для выручки — когда какой использовать?

Для отражения выручки в бухучете планом счетов, утв. приказом Минфина РФ от 31.10.2000 № 94н, предусмотрены 2 счета:

Счет 90 предназначен для отражения доходов от обычной деятельности, например продажи собственной продукции, покупных товаров, выполняемых работ, оказываемых услуг.

При признании выручки данный счет кредитуется в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками». Одновременно себестоимость проданных товаров, продукции, работ, услуг и пр. списывается с кредита счетов 43 «Готовая продукция», 41 «Товары», 44 «Расходы на продажу», 20 «Основное производство» и др. в дебет счета 90 «Продажи».

На счете 91 показываются прочие доходы. Это могут быть доходы от сдачи в аренду имущества, продажи ОС и др. активов, полученные проценты, штрафы и т. п. Доходы также отражаются по кредиту счета в корреспонденции со счетами 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др. А расходы — по дебету, корреспондируясь со счетами учета затрат, активов, денежных средств и т. п.

Что признается выручкой организации для заполнения строки 2110 «Выручка» отчета о финансовых результатах, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Отражать выручку с НДС или без него?

В инструкции к счету 90 непосредственно не поясняется, брать выручку с НДС или без него. Однако указано, что причитающийся к получению с покупателей (заказчиков) НДС отражается дебетовыми оборотами на субсчете 90-3 «Налог на добавленную стоимость» — а значит, исключается из выручки при выведении финансового результата (при сопоставлении оборотов по субсчетам 1 и 3 выходит выручка без НДС).

Порядком применения счета 62 прямо предусмотрено, что этот счет дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы. При реализации, облагаемой НДС, расчетные документы предъявляются с учетом налога (п. 4 ст. 168 НК РФ).

В части счета 68 «Расчеты по налогам и сборам» поясняется, что он кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) к взносу в бюджеты.

Таким образом, на вопрос о том, показывать на счетах 90 и 91 выручку с НДС или без, следует ответ: выручка должна отражаться с учетом налога на добавленную стоимость.

Итоги

Итак, облагаемые НДС доходы на счетах 90 и 91 отражаются с учетом налога.

А значит, в бухучете будут записи:

Дебет 62 (76) Кредит 90 (91) — на сумму с НДС;

Дебет 90 (если при продаже актива использовался счет 90) или 91 (если продажа осуществлялась через счет 91) Кредит 68 — на сумму НДС к уплате в бюджет.

Подробнее о проводках по НДС в разных ситуациях читайте в материале «Типовые бухгалтерские проводки по НДС: учет налога».

Как устроен НДС

Кто и как платит, как посчитать, как получить вычет

Судя по форумам предпринимателей, больше всего вопросов возникает по НДС. С помощью этой статьи вы вряд ли сможете заполнить декларацию по НДС, зато узнаете все самое важное о налоге: кто платит, как рассчитать и получить налоговый вычет.

Что вы узнаете

Что такое НДС

НДС — налог на добавленную стоимость. Его платят, когда компания реализует товары, работы, услуги и имущественные права.

Продает товары, работы, услуги или имущественные права. Например, компания продала помидоры или офисное помещение — она обязана уплатить НДС.

Безвозмездно передает товары, работы, услуги или имущественные права. Например, одно юрлицо безвозмездно передает другому промышленный цех или дарит по акции в магазине микроволновку при покупке холодильника — со всех сделок надо уплатить НДС по рыночной стоимости.

Ввозит товары на территорию РФ из-за границы. Например, привозит шоколад из Японии или одежду из Китая, чтобы потом продать в России. С каждой поставки надо уплатить НДС.

Выполняет строительно-монтажные работы для себя. Своими силами строит здание, цех или делает ремонт в помещении.

В законе это называется реализацией, мы же для простоты будем называть продажей.

НДС — косвенный налог. Обычно бизнес не платит его из своего кармана, а выставляет счет конечному покупателю. Покупатель уплачивает сумму налога, а компания передает эти деньги налоговой. Возможно, вы замечали, что в чеке магазина отдельно указана цена товара и отдельно НДС. Но если товар не продали, а подарили по акции, предпринимателю все равно придется уплатить с него НДС — уже из своих денег.

Налог начисляется на добавленную стоимость. Например, предприниматель купил килограмм огурцов у поставщика за 100 рублей, а продал за 150 рублей. Если поставщик огурцов тоже плательщик НДС, то предприниматель уплатит налог только с 50 рублей разницы.

Кто платит НДС

НДС платят компании и ИП на общей системе налогообложения, а также все, кто ввозит товары через границу, то есть занимается импортом.

Кто такие налоговые агенты по НДС

Мы сказали, что НДС платят компании, которые работают на общей системе. Но есть одно исключение. Платить НДС обязаны все компании, если становятся налоговыми агентами. Вот несколько примеров, когда придется это сделать.

Купили товар или услугу на территории России у иностранных фирм, не состоящих на налоговом учете. Например, приобрели оборудование в России у иностранной компании.

Купили металлолом, макулатуру или сырые шкуры животных у продавцов — плательщиков НДС.

Продали товары, имущество или услуги иностранца по договору комиссии, поручения или агентскому договору. Например, помогли продать квартиру иностранцу и взяли за это комиссию с продажи, а расчеты проходили через ваш счет.

Арендуете государственное или муниципальное имущество. Например, сняли помещение напрямую у комитета по управлению городским имуществом.

Занимаетесь продажей конфискованного имущества. Если государство уполномочило продавать конфискованное имущество, надо будет уплатить с цены продажи НДС.

Купили или получили государственное имущество. При этом имущество не должно быть закреплено за государственными или муниципальными учреждениями.

Льготы по НДС

По НДС существуют льготы. Некоторые компании могут вообще не платить налог, другие — только по отдельным операциям.

Не обязаны платить НДС некоторые компании и ИП:

Компании на ЕСХН работают с особыми условиями. С 2019 года они платят НДС, если заработали за год больше определенной суммы:

Чтобы получить льготу для ЕСХН, нужно подать документы на освобождение. Если этого не сделать, компания должна будет платить НДС при любых доходах.

Отдельные операции. Не нужно платить НДС по таким операциям, как:

Когда льготы не действуют

Бывает, что формально компания подходит под льготы, но получить их не может.

При импорте. Если ИП на УСН или другом спецрежиме захочет ввезти товар через границу, ему придется уплатить НДС.

Если выставлен счет с НДС. Предприниматель на упрощенке или другом спецрежиме при желании клиента может выставить ему счет с НДС. Но тогда предпринимателю надо будет в конце квартала подать декларацию и уплатить этот НДС в бюджет.

Как рассчитывается НДС

В статье мы рассмотрим базовый вариант расчета НДС. На деле есть много тонкостей, с которыми сможет разобраться только профессиональный бухгалтер.

НДС, который нужно уплатить налоговой, считают по такой формуле:

НДС к уплате = Исходящий НДС − Входящий НДС + Восстановленный НДС

Исходящий НДС — сумма налоговой базы, умноженная на ставку НДС.

Налоговая база — сумма реализованного товара, то есть все, что компания продала или подарила. Товары, которые участвуют в акциях, тоже принимаются к учету. Если вы дарите покупателям фен за покупку дрели, со стоимости фена тоже придется уплатить НДС.

Ставка НДС — процент от налоговой базы, который определяет государство в зависимости от вида операции.

Входящий НДС — НДС, на который вам выставили счета-фактуры поставщики. Это сумма НДС, которую вы должны уплатить поставщикам вместе с платой за сырье, материалы или оборудование. Ее можно вычесть из налога. Для налоговой не имеет значения, оплатили вы счета от поставщиков или нет, поэтому формально к вычету по НДС можно предъявить всю сумму по выставленным счетам.

Восстановленный НДС — часть входящего НДС, которую в определенных ситуациях компании должны вернуть в бюджет. Например, если они перешли с общего режима налогообложения на УСН и у них остались товары на складе, с которых они до этого делали вычет. Подробнее — в п. 3 ст. 170 НК РФ.

Например, ООО покупает одежду у поставщика, а потом продает ее в розницу. Ставка НДС для них — 20%.

ООО закупило партию за 300 тыс. + 60 тыс. рублей НДС, а продало за 500 тыс. рублей + 100 тыс. рублей НДС.

Исходящий НДС в этом случае — 100 тыс. рублей. ООО покупало товар у поставщика с НДС, поэтому входящий НДС — 60 тыс. рублей.

ООО могут вычесть входящий НДС из суммы налога: 100 тыс. − 60 тыс. = 40 тыс. рублей. В этом примере нет восстановленного НДС. В итоге в налоговую надо уплатить 40 тыс. рублей.

Ставки НДС. Размер ставки зависит от вида операции:

Если нет входящего НДС. Расчет НДС выглядит как цепочка. Грубо говоря, каждый следующий поставщик вычитает из своего налога деньги, которые он заплатил предыдущему.

Проблема возникает тогда, когда в этой цепочке появляется компания, которая НДС не платит, например ИП на упрощенке. Тогда компания, которая купила у такого ИП, не может принять НДС к вычету.

Рассмотрим тот же пример, что и выше, но теперь счет для ООО выставляет ИП на упрощенке, который не платит НДС. ООО оплачивает счет, а потом перепродает товар дороже кому-то еще.

Со своих продаж ООО обязано уплатить НДС. Они продают товар за 500 тыс. + 100 тыс. рублей НДС. Исходящий НДС — 100 тыс. рублей.

ООО могло бы от исходящего НДС отнять входящий, но отнимать нечего: поставщик не предъявлял им НДС. Поэтому в налоговую придется уплатить все 100 тыс. рублей.

Обычно компаниям на общей системе налогообложения такой расклад не нравится, поэтому они стараются не работать с предпринимателями без НДС.

Чем отличается ставка 0% от отсутствия НДС и что такое возмещение НДС

Ставка 0% применяется при экспорте. Например, если компания что-то произвела в России и продала за рубеж. Но между ставкой 0% и просто освобождением от уплаты НДС есть большая разница.

Разберем на примере, но для начала вспомним упрощенную формулу расчета НДС:

НДС к уплате = Исходящий НДС − Входящий НДС

Компания производит оборудование для добычи полезных ископаемых и продает его за границу. Чтобы произвести партию оборудования, они закупают материалы на 120 млн рублей, из них 20 млн — НДС. Входящий НДС — 20 млн рублей.

Когда они продают оборудование в Канаду, они платят НДС по ставке 0%. Исходящий НДС — 0 рублей.

В конце квартала они заполняют налоговую декларацию и рассчитывают НДС по стандартной формуле: 0 − 20 млн = −20 млн рублей. Сумма налога к уплате отрицательная, значит, налоговая должна вернуть компании 20 млн рублей. Это называется возмещением.

Чтобы получить возмещение, надо представить пакет документов, который подтвердит, что сырье и материалы были задействованы в производстве именно того оборудования, которое продали за границу, и что эта продажа на самом деле состоялась.

Еще компания может отказаться от возмещения — перенести вычет на следующий период или вообще отказаться от ставки 0% при экспорте. В некоторых случаях это выгоднее, чем сбор документов и прохождение проверок ради небольшой суммы возмещения.

Когда можно получить возмещение, а когда нет

| Налоговый вычет | Документы | |

|---|---|---|

| Ставка 0% | Можно получить возмещение | Надо подать декларацию и подтвердить ее документами |

| Отсутствие НДС | Нет возмещения | Не надо сдавать отчетность |

Сроки уплаты НДС

Чтобы заплатить НДС, надо заполнить и сдать декларацию в налоговую. Сроки сдачи декларации — до 25 числа месяца следующего за отчетным кварталом. Например, за 1 квартал 2020 года надо сдать декларацию до 25 апреля.

Всю сумму налога одновременно со сдачей декларации платить не надо. По закону НДС делят на 3 равные части и платят до 25 числа каждого месяца следующего квартала. Когда предприниматель 25 апреля подает декларацию за первый квартал, он платит только ⅓ от суммы налога. Остаток выплачивает равными частями до 25 числа следующих двух месяцев.

| Отчетный период (квартал), за который платим | Когда надо сделать платеж |

|---|---|

| 4 квартал 2019 года | 27 января 2020 (25 января — суббота) |

| 25 февраля 2020 | |

| 25 марта 2020 | |

| 1 квартал 2020 года | 27 апреля 2020 (25 апреля — суббота) |

| 25 мая 2020 | |

| 25 июня 2020 | |

| 2 квартал 2020 года | 27 июля 2020 (25 июля — суббота) |

| 25 августа 2020 | |

| 25 сентября 2020 | |

| 3 квартал 2020 года | 26 октября 2020 (25 октября — воскресенье) |

| 25 ноября 2020 | |

| 25 декабря 2020 |

Сумма выплат округляется до рублей. Первые два транша — в меньшую сторону, последний — в большую. По желанию можно заплатить НДС досрочно — сразу всю сумму или ⅓ часть в первом месяце, а весь остаток во втором.

Налоговый вычет по НДС

Налоговый вычет — это право компании уменьшать сумму налога на НДС, который ей предъявили поставщики.

Проблема в том, что некоторые компании заключают сделки только на бумаге, чтобы заплатить меньше, и обманывают налоговую. Это незаконно. Чтобы выявлять таких предпринимателей, налоговая следит за сделками, по которым оформляют вычет.

Как именно налоговая следит за сделками — тема для отдельной статьи. Здесь мы не будем рассказывать об этом, но дадим рекомендации, как оформить вычет так, чтобы налоговая была довольна.

Условия получения вычета по НДС. Вы можете включить в декларацию на вычет НДС, который уплатили, в следующих случаях:

Чтобы получить вычет, надо подтвердить документами следующие условия:

Не надо отправлять документы сразу — только по требованию налоговой.

НДС можно вернуть только с расходов бизнеса

Компания может рассчитывать на вычет, только если совершала покупки для бизнеса.

Например, если владелец купил новое оборудование для бизнеса и поставил его на учет, может смело включать в декларацию вычет НДС.

А если предприниматель купил жене новую машину, чтобы она возила детей в детский сад, эта покупка бизнеса не касается. Предприниматель — конечный потребитель этого товара и уплачивает НДС из своего кармана. Его в декларацию включать нельзя.

Документы для вычета НДС. Чтобы подтвердить вычет, нужны такие документы:

Для вычета за импорт и экспорт предусмотрен особый порядок оформления документов. Лучше обратиться к профессионалу, например таможенному брокеру.

Как получить вычет по НДС. Чтобы получить вычет, нужно заполнить налоговую декларацию в электронном виде. В ней указывают входящий и исходящий НДС, сумму налога к уплате.

Налоговая проверяет декларации в рамках камеральной проверки. Она проходит без участия компании.

Проверяют в специальной программе «АСК НДС 3». Она выявляет разрывы в цепочке поставщиков, когда информация о сделке в декларациях поставщика и покупателя расходится. Разрывы — это не единственный признак, по которому налоговая может счесть сделку подозрительной. Инспекторы говорят, что таких признаков около двухсот.

Во время проверки возможны несколько ситуаций.

Если по сделкам все чисто, налоговая просто принимает декларацию и уплаченный НДС. Компании ничего дополнительно делать не нужно.

Если компания или контрагент вызвали у налоговой подозрение, налоговая проверяет всю цепочку партнеров. Просит прислать подтверждающие документы, пояснения или прийти в налоговую лично, чтобы доказать чистоту сделок.

Если компания не смогла объяснить и подтвердить сделку, налоговая приходит с выездной проверкой. Если в процессе проверки инспектор выявит нарушения, то налоговая обратится в суд с иском об уплате скрытой части налогов, штрафов и пеней.

Чем больше вычет, тем большие подозрения он вызывает у налоговой. Но это не значит, что инспекторы сразу придут с проверкой. Проверка грозит, только если налоговая заподозрит сомнительную сделку.

Как не попасть под подозрения налоговой

Налоговая не объявляет точных критериев, когда считает сделку подозрительной. Но вот несколько правил, которые помогут себя обезопасить.

Не пользоваться услугами компаний, которые предлагают заключить фиктивные сделки. Некоторые компании предлагают заключить сделку на бумаге, как будто поставляли товар или оказывали услугу. По ней можно принять НДС к вычету. Но это незаконно. И если налоговая обнаружит такую сделку, будут проблемы.

Проверить контрагента перед сделкой. Соберите информацию о партнере перед началом работы: как давно работает компания, настоящий ли директор, совпадает ли юридический адрес с реальным. Если нет, то не находится ли по этому адресу много других юрлиц. На юридическом языке это называется «проявить должную осмотрительность».

Сохраните все документы, которые могут подтвердить факт проверки контрагента. Сделайте скрины с сайтов, на которых видно дату и время. Если придется доказывать свою правоту через суд, вам надо будет показать, что вы проверяли контрагента перед сделкой и не нашли ничего подозрительного.

Бывают случаи, когда компании выигрывают суд, доказав, что проявили должную осмотрительность.

Что будет, если не уплатить НДС

Если компания не уплатила НДС вовремя, то по закону ей начислят пени. А если она неправильно рассчитала налог в меньшую сторону, то будут пени и штраф. Если затянуть с оплатой или вовсе отказаться платить, налоговая снимет деньги с расчетного счета в принудительном порядке.

Пени и штраф начисляются на сумму недоимки. Если компания уплатила часть налога, процент рассчитают только на остаток.

Пени начисляются за каждый день просрочки. Размер ставки — 1/300 от ключевой ставки. Сейчас ставка — 7%, а значит, пени — 0,023% от суммы неуплаты в день. Для ИП эта ставка действует всегда, для ООО — до 30 дней. После 30 дней процент становится в 2 раза больше — 1/150 от ключевой ставки в день.

Штраф грозит, если компания неправильно посчитала НДС и этот факт обнаружил инспектор во время проверки. Если предприниматель посчитал в декларации правильно, но не уплатил вовремя, штрафа не будет, только пени.

Размер штрафа зависит от того, специально предприниматель скрыл налоги или ошибся в расчетах. Если это случайная ошибка, то штраф — 20% от суммы недоимки. Если налоговая докажет, что предприниматель скрыл налоги умышленно, штраф увеличится до 40%.

Блокировка счета. Если компания не платит вовремя, налоговая выставляет требование, в котором указан точный срок, до которого надо успеть погасить долг.

Если не исполнить требование, налоговая выставляет инкассовое поручение — присылает в банк требование списать сумму долга и блокирует расчетный счет, пока на нем не будет достаточно денег.

Если не погасить инкассовое, налоговая передает долг судебным приставам. Они найдут способ забрать деньги: продадут недвижимость, оборудование, машины и другое ценное имущество.

Если забирать нечего, компанию или предпринимателя признают банкротом. До таких крайностей лучше никогда не доводить.