Услуги казахстан налоговый учет

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация оказывает экспедиторские услуги компании в Республике Казахстан.

Может ли иностранная компания применить к организации налог на прибыль? Если да, то можно ли применить исключение двойного налогообложения?

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Титова Елена

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

НДС при оказании услуг резиденту Республики Казахстан

Мы, Российская ООО на ОСНО в 2017 году реализовало товар (оборудование для базы) резиденту РК (Республика Казахстан). Возмещение входного НДС от покупки этого товара в РФ мы получили.

В настоящее время этот же покупатель, резидент РК, заказал у нас программу ЭВМ для этого оборудования. Поставщик нужной программы ЭВМ продал нам ее как услугу с НДС (20%). Можем ли мы выставить счет-фактуру резиденту РК с НДС 0%? Сможем ли мы получить возмещение входного НДС от покупки этой программы у ООО РФ на ОСНО?

Уточнение, 15 февраля 2019

Спасибо за исчерпывающий ответ. В Письме МФ РФ от 07.04.2017 N 03-07-08/20659 речь идет про реализацию прав на использование программного обеспечения для ЭВМ по лицензионным договорам. Но в нашем случае программное обеспечение не лицензионное. Производитель измерительного оборудования разработал программное обеспечение для своего оборудования. Реализация этого программного обеспечения происходит через услугу для собственников конкретного измерительного оборудования. Услуга предоставляется с НДС (20%). Влияет ли это уточнение на полученное решение?

Благодарю за быстрый ответ.

Добрый день,

Вам отвечает эксперт Справочно-правового сервиса Норматив https://normativ.kontur.ru/

Согласно пп. 4 п. 1 ст. 148 НК РФ местом реализации услуг по передаче, предоставлению патентов, лицензий, торговых марок, авторских прав или иных аналогичных прав признается территория РФ, если покупатель услуг осуществляет деятельность на территории РФ.

Если российская организация реализует иностранному юридическому лицу программное обеспечение, указанная реализация не является в РФ объектом налогообложения по НДС, так как местом реализации не признается территория РФ на основании пп. 4 п. 1.1 ст. 148 НК РФ. Указанный порядок определения места реализации услуг соответствует международным договорам Российской Федерации со странами ЕАЭС, в частности Протоколу о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, являющемуся приложением N 18 к Договору о Евразийском экономическом союзе от 29.05.2014.

Соответственно, ставка НДС 0% применена быть не может, так как данная ставка налога применяется для операций, подлежащих налогообложению. При реализации иностранной организации права на использование программного обеспечения российская организация не должна производить исчисление НДС. В данном случае, в документах на реализацию указывается «Без НДС». Поскольку указанная реализация не подлежит обложению НДС, то вычет НДС, предъявленный поставщиком программного обеспечения, не производится.

Письмо МФ РФ от 07.04.2017 N 03-07-08/20659

Добрый день,

Да, отсутствие лицензионного договора влияет на порядок применения НДС. Прошу уточнить, данную программу резиденту Казахстана вы, также, реализуете как услугу или нет? Если да, то каким образом происходит реализация? Посредством предоставления услуги в электронном виде, например, в виде доступа к программе через сеть Интернет или иным способом? Каким? Подробнее, пожалуйста.

Организация экспорта: практические вопросы и налоговые последствия

То, какой будет юридическая структура, зависит от фактуры бизнеса. От тех фактических обстоятельств, в которых предполагается вести деятельность. Независимо от индивидуальных особенностей, существует 3 возможных базовых сценария построения структуры:

Деятельность от имени основного российского юридического лица;

Создание отдельной российской компании-экспортёра;

Регистрация юридического лица на территории иностранного государства.

Для простоты экспериментов, выберем Казахстан в качестве страны, с которой хотим начать экспансию.

Торговая деятельность

1. Задача: организовать экспортное торговое направление

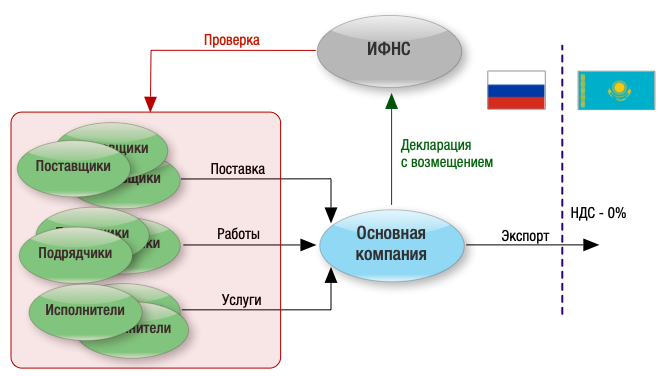

При этом на территории Казахстана не предполагается создание какой-либо инфраструктуры, продукция доставляется напрямую покупателю с территории РФ.

Постольку в описанных условиях на территории Казахстана деятельность не ведётся, использование существующей российской компании вполне допустимо и не вызывает каких-то дополнительных налоговых последствий. Вместе с тем, подтверждение «нулевой ставки» по НДС сопряжено с прохождением камеральной проверки.

В связи с этим нередко экспортёры отказываются от возмещения НДС, теряя в своей рентабельности.

Реализация такого варианта сопряжена с целым рядом своих особенностей:

Нужен свой штат сотрудников и другие «атрибуты» самостоятельности, иначе экспортёра будут рассматривать в паре с основой компанией;

Кассовый разрыв в уплате НДС. Основная компания обязана уплатить НДС по общим правилам в момент реализации экспортеру, который затем проходит длительную процедуру камеральной налоговой проверки;

Тонкости распределения рентабельности от экспортных поставок и дальнейшее использование денежных средств, полученных в качестве возмещения НДС.

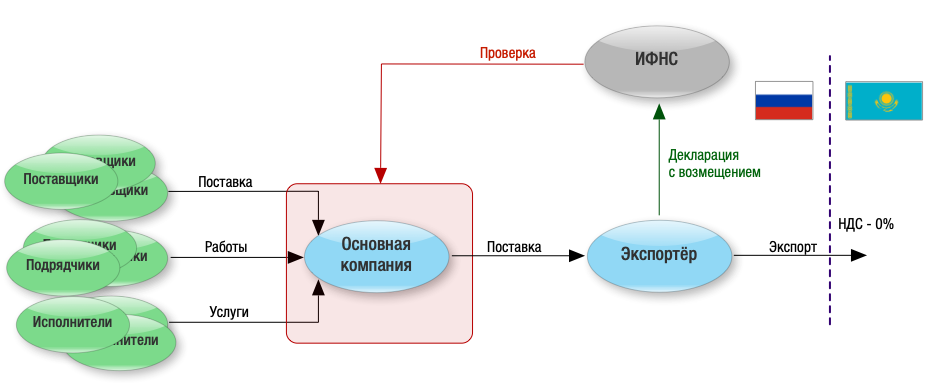

2. Дополним условия. Допустим, для ведения деятельности на территории Казахстана необходим офис, склад, местные менеджеры, кладовщики и иные сотрудники.

Если при таких вводных торговать станет российская компания, это приведёт к образованию так называемого постоянного учреждения. В данном случае российская компания обязана в течение 30 дней с даты начала ведения деятельности подать в налоговый орган РК заявление о постановке на регистрационный учёт. (См. п. 1, ст. 76 НК РК).

С точки зрения налоговых последствий, подобная организация деятельности ведёт к обложению доходов постоянного учреждения корпоративным подоходным налогом (КПН). При этом по правилам Республики Казахстан налог фактически оплачивается дважды, поскольку нерезиденты облагают КПН налогооблагаемые доходы по ставке 20% и чистые доходы (чистую прибыль) по ставке 10%.(Ставка для российских компаний отличается от общей ставки, установленной НК РК (предусматривает 15%), ввиду положений п. 6, ст. 10 и ст. 24 Конвенции между Правительством Российской Федерации и Правительством Республики Казахстан об устранении двойного налогообложения, что также подтверждает позиция Минфин РФ в письме от 19 января 2012 г. № 03-08-05).

Важно, что уплаченный КПН может быть зачтён на территории РФ, однако сумма такого зачёта ограничена суммой налога, которую бы пришлось уплатить с такого дохода в России. В этой связи, фактически зачесть КПН с чистого дохода (10%) не получится.

Что же касается НДС, то общий порядок не меняется: российская организация имеет право на применение ставки 0 % при экспорте при условии надлежащего подтверждения. Казахстанский покупатель уплачивает импортный НДС самостоятельно.

Использование данного варианта позволяет облагать доходы в общем, привычном нам порядке, по ставке 20%. При этом появляется обязанность самостоятельно уплатить в бюджет Казахстана при ввозе товара НДС по ставке 12%, который пойдёт в зачёт при уплате налога с реализации покупателю.

Важной особенностью реализации данного варианта является обязанность учредителя такой иностранной компании сообщить в российский налоговый орган: (1) о своём участии и (2) о наличии контролируемой иностранной компании. Сделать это необходимо (1) не позднее трёх месяцев с даты возникновения участия и (2) не позднее 20 марта года следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли контролируемой иностранной компании. При этом сама прибыль КИК в данном случае освобождается от налогообложения на территории РФ, поскольку иностранная компания является резидентом страны из ЕАЭС.(См. пп. 2, п. 1, ст. 25.13-1 НК РФ).

Услуги, работы, лицензионные платежи

При оказании услуг (работ) от лица российской компании, налогообложение доходов, по аналогии с торговой деятельностью, зависит от возникновения постоянного учреждения на территории Казахстана. Порядок же обложение налогом на добавленную стоимость определяется исходя из места реализации услуг. Оба названных фактора зависят от видов деятельности, реализуемых компанией.

1. Строительные и монтажные работы в Казахстане. Шефмонтаж

Таким образом, всё зависит от срока. Если он не превышает указанный, налог на прибыль уплачивается в Российской Федерации. В противном случае, последствия такие же, как и для торговли: 20% + 10%.

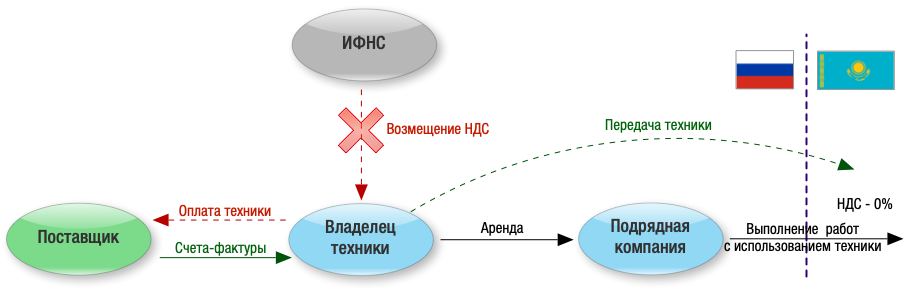

При условии, что площадка и/или оборудование находятся на территории Республики Казахстан, обязанность уплатить НДС в РФ не возникает. Его (по ставке 12%) заплатит заказчик,(См. п. 1, ст. 373 НК РК) что необходимо учесть при ценообразовании.

«Освобождение» от уплаты НДС в данном случае имеет последствия. Так, входящий налог от всех поставщиков, субподрядчиков, арендодателей и прочих контрагентов, привлечение которых направлено на выполнение работ, не может быть принят к вычету юр.лицом-исполнителем работ.

При этом налоговый орган пошёл дальше и отказал в возмещении НДС арендодателю спецтехники, используемой российской компанией для работ в Казахстане. Компания-арендодатель попыталась обжаловать данное решение налоговой, однако суд встал на сторону налогового органа. В действиях арендодателя и арендатора была установлена налоговая схема, направленная на необоснованное получение возмещения НДС из бюджета.

Кроме факта взаимозависимости, суд пришёл к выводу, что компания-арендодатель была специально создана арендатором-исполнителем для получения возмещения, поскольку он (арендатор) знал, что из-за использования техники на территории Казахстана претендовать на возмещение налога не может. (См. решение по делу № А55-1683/2019).

2. IT-услуги

Под it-услугами мы подразумеваем разработку программного обеспечения и его техническую поддержку. Место реализации таких услуг для целей исчисления НДС признаётся Казахстан, а, значит, обязанность уплатить налог также возлагается на заказчика.

Что касается налогообложения доходов, то всё зависит от возникновения постоянного учреждения. Если услуги оказывают удалённо, не в Казахстане, налог платится в РФ.

Здесь необходимо отдельно проговорить налогообложение лицензионных платежей, именуемых в Конвенции об устранении двойного налогообложения как роялти. Дело в том, что взимая с резидента Республики Казахстан лицензионные платежи за использование программного обеспечения, пользователь в соответствии с конвенцией и Налоговым кодексом Казахстана обязан удержать из вознаграждения налог у источника в размере 10% от общей суммы выплаты. При этом данное удержание российская компания вправе зачесть в счёт уплаты налога в РФ.

Важно, что контролирующие ведомства в Казахстане относят к роялти не только лицензионное вознаграждение, но также плату за доработку и модификацию ПО, используемого по лицензии.(См. ответ Председателя КГД МФ РК от 26.09.2019 года на вопрос от 20.09.2019 года № 570477). Обоснование здесь следующее: поскольку изменять и дорабатывать программный продукт, можно исключительно при предоставлении правообладателем специальной лицензии, предполагается, что такая плата включена в платёж за услугу.

Использование местной компании для выполнения работ на территории Казахстана видится возможным лишь при условии реализации долгосрочного проекта и лишь в определённых сферах, поскольку, например, в части оказания IT-услуг, подобные решения неактуальны.

Дивиденды собственнику

В случае успешной деятельности иностранной компании, созданной в Казахстане, рано или поздно возникнет потребность в изъятии у такой компании прибыли. Сделать это можно посредством выплаты дивидендов её учредителям.

Независимо от того, являются ли участниками иностранной компании физ. лицо-нерезидент или же российская компания, при выплате дивидендов необходимо удержать налог у источника. Размер удержания не может превышать 10% от суммы дивидендов.(См. п. 3 ст. 10 Конвенции между Правительством Российской Федерации и Правительством Республики Казахстан об устранении двойного налогообложения). При этом данный налог может быть зачтён при налогообложении данного вознаграждения в России. То есть, в России необходимо будет доплатить 3 %.

Важно, что Налоговый Кодекс Республики Казахстан предусматривает освобождение от уплаты налога с дивидендов для физических лиц-нерезидентов, при условии, что на момент их начисления срок владения долей (акциями) составляет более 3-х лет, а иностранная компания (плательщик дивидендов) не ведёт деятельность в сфере недропользования.(См. п. 4, ст. 7 654 НК РК).

Оказание услуг в Казахстане сотрудниками из России — какие сложности возникнут с оформлением бухгалтерских документов?

Добрый день. Мы ООО на НДС, хотим оказывать услуги по монтажу в Казахстане своими сотрудниками из России.

Есть два способа развития событий:

1. Оформить договор с организацией в РФ, выставлять реализацию с НДС.

Возникнут ли трудности с перемещением командировочников на территории Казахстана и как правильно это оформить?

2. Оформить договор с дочерней организацией в Казахстане. Как я понимаю, реализация будет без НДС?

Какие еще сложности возникнут с оформлением бухгалтерских документов?

Добрый день,

В целях применения НДС, порядок определения места реализации работ (услуг) между странами ЕАЭС, к числу которых, относится Россия и Казахстан, установлен нормами ст. 148 НК РФ и Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о Евразийском экономическом союзе от 29.05.2014).

В соответствии с пп. 1 и пп. 2 п. 1 ст. 148 НК РФ местом реализации строительно-монтажных, ремонтных работ или технического обслуживания признается территория РФ, если работы связаны непосредственно с движимым или недвижимым имуществом, находящимися на территории РФ. Аналогичная норма предусмотрена п. 29 раздела IV «Порядка взимания косвенных налогов при выполнении работ, оказании услуг» Приложения N 18 к Договору о ЕАЭС от 29.05.2014.

Если строительно-монтажные, ремонтные работы или техническое обслуживание в отношении движимого или недвижимого имущества, осуществляются на территории Казахстана, то территория РФ не признается местом реализации данных работ и стоимость монтажных работ не облагается российским НДС.

Письма МФ РФ от 24.06.2016 N 03-07-08/37026, от 20.03.2015 N 03-07-08/15498. от 20.07.2018 N 03-07-08/50919, от 07.05.2018 N 03-07-08/30460, от 03.10.2014 N 03-07-08/49635, ФНС РФ от 30.07.2018 N СД-4-3/14649, от 01.02.2019 N СД-4-3/1723@

Если для выполнения монтажных работ на территории Казахстана, направляются работники российской организации, то указанная поездка работников за границу для выполнения определенных работ (поручения) является обычной командировкой, которая оформляется аналогично командировкам на территории РФ. Для этой цели составляется приказ руководителя организации о направлении работников в командировку.

К числу командировочных расходов, в том числе, при направлении работников на территорию иностранного государства, относятся (ст. 168 ТК РФ, п. 11 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства РФ от 13.10.2008 N 749):

— расходы на проезд

— расходы на наем жилого помещения

— суточные (при заграничной командировке предельные размеры суточных, которые не облагаются НДФЛ, составляют 2 500 рублей за каждый день, п. 3 ст. 217 НК РФ)

— иные расходы, произведенные работником с разрешения работодателя

При командировке за рубеж (п. 23 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства РФ от 13.10.2008 N 749):

— расходы на оформление заграничного паспорта, визы и других выездных документов

— обязательные консульские и аэродромные сборы

— расходы на оформление обязательной медицинской страховки

— иные обязательные платежи и сборы

Перечисленные выше командировочные расходы, для целей налога на прибыль, учитываются в полном размере, при условии, что расходы подтверждены документально (пп. 12 п. 1 ст. 264 НК РФ).

Как платить налоги при продаже работ и услуг, если одной из сторон договора является организация из ЕАЭС

В предыдущих статьях цикла, посвященного расчету налогов при работе со странами Евразийского экономического союза (ЕАЭС), мы описали экспорт и импорт товаров (см. «Экспорт товаров в страны ЕАЭС: что нужно знать бухгалтеру» и «Импорт товаров из стран ЕАЭС: что нужно знать бухгалтеру»). А в сегодняшней статье мы расскажем, как правильно начислять и платить налоги, если фирма из Армении, Белоруссии, Казахстана, или Киргизии (то есть из стран ЕАЭС) является стороной по договору подряда или возмездного оказания услуг.

Вводная информация

Поскольку речь идет о «трансграничной» торговле работами и услугами, то и правила налогообложения в этой части регулируются не только Налоговым кодексом. Приоритет здесь в силу ст. 7 НК РФ имеют нормы международного права. Эти нормы установлены Договором о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014; далее — Договор о ЕАЭС) и Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, который является Приложением № 18 к этому Договору (далее — Протокол).

По правилам ст. 146 НК РФ, налогом на добавленную стоимость облагается не любая реализация работ или услуг, а только такая, которая осуществлена на территории России. Если при обычных трансграничных операциях для определения территории выполнения работы или оказания услуги используется ст. 148 НК РФ, то в случае с ЕАЭС эта статья не применяется. Соответствующую информацию нужно искать в п. 28 и 29 Протокола, для удобства использования которой мы подготовили специальную таблицу (она размещена в конце данной статьи).

По работам и услугам, которые признаются выполненными (оказанными) на территории РФ, необходимо будет заплатить НДС. Причем, такая обязанность возникает как при реализации работ или услуг, так и при их приобретении у иностранной организации. В последнем случае российская компания выступает налоговым агентом (п. 2 ст. 161 НК РФ) и обязана определить сумму НДС по расчетной ставке, т.е. «вычленить» из договорной суммы (п. 1 ст.161 НК РФ). А значит, по правилам НК РФ иностранный контрагент может получить меньшую сумму, чем указано в тексте договора.

Именно поэтому вопрос о налоге на добавленную стоимость нужно решать с контрагентами из ЕАЭС заблаговременно, формируя цену контракта с учетом налогового фактора. Если же это сделать забыли, а контрагент претендует именно на сумму, указанную в договоре, можно «накинуть» НДС сверху и уплатить в бюджет за свой счет. Контролирующие органы признают такой подход правомерным (см. письма Минфина России от 12.11.014 № 03-07-08/57178 и от 05.06.13 № 03-03-06/2/20797).

Каких-то особенностей в части отчетности по налогу на добавленную стоимость ЕАЭС-операции с услугами и работами не влекут. И при их реализации, и при покупке в инспекцию подается знакомая всем плательщикам НДС декларация по этому налогу в электронном виде.

Налог на прибыль

Доходы иностранных организаций от источников в РФ облагаются налогом на прибыль (ст. 246 НК РФ). А налоговыми агентами тут снова признаются российские компании, в т. ч. и применяющие УСН (п. 1 ст.310 и п. 5 ст. 346.11 НК РФ).

Однако в части налога на прибыль такие обязанности у российских фирм возникают только при одновременном выполнении двух условий. Первое — «покупаемая» работа или услуга фактически выполняется (оказывается) на территории РФ (письма Минфина России от 25.05.15 № 03-07-14/29943 и от 24.11.10 № 03-08-05). Второе условие — услуга или работа поименована в ст. 309 НК РФ как влекущая возникновение у иностранной компании дохода от источника на территории РФ.

В этом перечне из всех возможных работ и услуг названы только аренда имущества, находящегося на территории РФ, и международные перевозки. Так что в 99% случаев в части налога на прибыль каких-либо дополнительных обязанностей у организации, «покупающей» услуги или работы у резидента ЕАЭС, не возникает (п. 2 ст. 309 НК РФ, письма Минфина России от 15.07.15 № 03-08-13/40642 и от 07.06.11 № 03-03-06/1/334).

В отличие от операций по реализации товаров, для которых и в НК РФ, и в Договоре о ЕАЭС, и в Протоколе сделаны специальные оговорки для налогоплательщиков, применяющих специальные налоговые режимы, реализация работ и услуг каких-либо особенностей для «спецрежимников» не несет. Так, по договорам, где российская организация или ИП выступает в роли «продавца» работы или услуги, у плательщиков УСН не возникает обязанности по исчислению и уплате НДС по данным операциям. Причем, данное правило применятся вне зависимости от того на чьей территории, согласно правилам Протокола, будет оказываться услуга или выполняться работа.

Если же российская организация или ИП выступает «покупателем» работы или услуги, то в некоторых случаях ей придется «примерить» на себя роль налогового агента. Такая необходимость возникает, если по правилам Протокола работы или услуги считаются оказанными на территории РФ. Сориентироваться в том, когда именно это происходит, поможет таблица в конце текста.

Перечисленную в бюджет сумму НДС можно будет включить в расходы при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН. Понятно, что сделать это могут только те налогоплательщики, которые выбрали объект налогообложения в виде доходов, уменьшенных на величину расходов (пп. 8 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ).

Применение УСН в описываемой ситуации не освобождает от обязанность сдать декларацию по НДС с заполненным разделом 2. Сделать это нужно будет в общеустановленные сроки, т.е. до 25 числа месяца, следующего за удержанием налога. При этом декларацию можно сдать на бумаге (п. 5 ст. 174 НК РФ).

Если же по данным таблицы «покупаемая» работа или услуга признаются оказанными на территории иностранного государства, то дополнительных обязанностей у плательщиков УСН не возникает. Такая операция проходит в том же режиме, что и обычная, внутрироссийская.

Нет каких-либо особенностей и в части единого налога, уплачиваемого при УСН. Как и в случае с внутрироссийской реализацией доходы будут признаваться на дату поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения другим способом задолженности налогоплательщику (п. 1 ст. 346.17 НК РФ). Если выручка по договору выражена в иностранной валюте, для целей УСН ее нужно пересчитать в рубли по официальному курсу Банка России, установленному на дату получения доходов (п. 3 ст. 346.18 НК РФ).

По общим правилам признаются и расходы на «трансграничные» операции. А значит, решающую роль тут играет оплата услуг или работ исполнителю (п. 2 ст. 346.17, пп. 8 п. 1 ст. 346.16 НК РФ). Если оплата проводится в валюте, то ее нужно пересчитать в рубли по официальному курсу Банка России, установленному на дату осуществления расходов (п. 3 ст. 346.18 НК РФ). Так что в расходы всегда будет включаться именно та сумма в рублях, которая была фактически потрачена.

Таблица

При каких условиях местом оказания услуг (выполнения работ) признается территория РФ

Работы, услуги связаны непосредственно с имуществом (движимым или недвижимым)

Имущество находится на территории РФ

Не применяется в отношении аренды, лизинга и иного пользования движимого имущества

Услуги в сфере культуры, искусства, обучения (образования), физической культуры, туризма, отдыха и спорта

Фактически оказываются на территории РФ

Консультационные, юридические, бухгалтерские, аудиторские,

«Покупатель» услуги — российская организация (ИП)

Рекламные, дизайнерские, маркетинговые услуги

Инжиниринговые, научно-исследовательские, опытно-конструкторские и опытно-технологические (технологические) работы

Услуги по обработке информации, по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации, сопровождению таких программ и баз данных

«Покупатель» услуги — российская организация (ИП), при этом персонал фактически работает в РФ

Необходимо одновременное выполнение двух названных условий. В противном случае данная услуга рассматривается как «прочая» (см. ниже).

Передача, предоставление, уступка патентов, лицензий, иных документов, удостоверяющих права на охраняемые государством объекты промышленной собственности, торговых марок, товарных знаков, фирменных наименований, знаков обслуживания, авторских, смежных прав или иных аналогичных прав

«Покупатель» услуги — российская организация (ИП)

Аренда, лизинг, иное пользование движимого имущества (кроме транспортных средств)

Все прочие работы и услуги

«Продавец» услуги — российская организация (ИП)

Среди прочего применимо к аренде, лизингу, иному пользованию транспортных средств.