Сопроводительное письмо к уточненной декларации

Согласно ст. 81 НК РФ, если налогоплательщик после подачи декларации (по НДС, налогу на прибыль, УСН, 3-НДФЛ) не полностью внес необходимые сведения или допустил, а впоследствии обнаружил, ошибки, приводящие к занижению суммы налога, то ему нужно отправить в налоговую уточненную декларацию. К документу прилагают сопроводительное письмо, также оно может называться пояснительной запиской к уточненной декларации. Объясним, какую информацию оно должно содержать.

Коротко об уточненной декларации

Такой документ должен быть отправлен в ФСС по месту жительства ИП или по месту регистрации ООО. Также важно, что она должна быть по форме, которая действует в тот период, когда она подается. Об этом сказано в п. 5 ст. 81 НК РФ.

Бывает, что ошибки в декларации приводят к завышению налога, тогда подача уточненки будет правом налогоплательщика, а не обязанностью. В этом случае налог можно вернуть или зачесть в счет уплаты на будущее. К такому заявлению о возврате можно также приложить сопроводительное письмо.

Общие сведения о сопроводительном письме в налоговую

Налоговый кодекс не утверждает обязательный характер сопроводительных писем. Если уточненка придет в налоговую без пояснений, то сотрудники ведомства могут инициировать выездную налоговую проверку, поэтому важно дать подробные объяснения и убедить налоговиков в том, что в компании теперь все в порядке. Кроме предоставления поясняющей информации, письмо также регистрирует перечень отправленных документов: декларации, приложений к ней.

Составляем сопроводительное письмо к уточненке

Законодательно разработанной формы такой бумаги не существует, поэтому ее пишут в произвольной форме. На документе должна стоять подпись руководителя компании, ИП или уполномоченного на данные действия лица.

Сопроводительное письмо состоит из шапки и основной части. В шапке нужно указать следующую информацию:

Далее начинается основная часть. В ней подробно указывают:

Также нужно указать, какие документы прилагаются к письму: это обычно уточненная декларация с количеством листов, копии платежных документов (доплатить налог и пени нужно до подачи уточненки) или заявление на возврат или зачет налога (при переплате).

В конце расписывается ИП или руководитель компании. Письмо нужно зарегистрировать в журнале исходящей корреспонденции.

От способа подачи уточненки будет зависеть количество ее экземпляров. Один нужен будет, если письмо и декларация отправляются по почте либо электронной почте. Два экземпляра нужны при личной подаче документов. В этом случае один экземпляр остается в налоговой, а на втором сотрудник ИФНС ставит отметку о получении документов.

Внимание! Для написания письма необходимо использовать деловой стиль, не должно быть разговорных и просторечных выражений и разного рода ошибок.

Образец сопроводительного письма

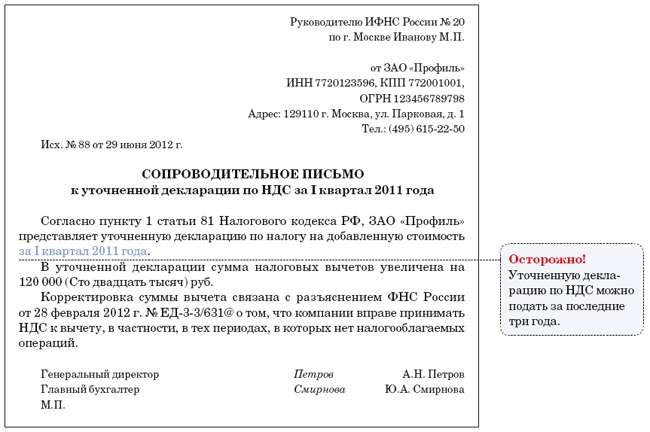

Руководителю ИФНС России №9

по Удмуртской Республике

426003, г. Ижевск, ул. К. Маркса, д. 130

Петрову Петру Петровичу

от ООО «Омега»

ИНН/КПП 5611234567/123456789

ОГРН 223344556677

426009, г. Ижевск, ул. Ленина д. 21А

Исх. №131 от 11.05.2019

Сопроводительное письмо к уточненной налоговой декларации по НДС

за I квартал 2019 года

В соответствии с п. 1 ст. 81 НК РФ представляем вам уточненную декларацию ООО «Омега» за I квартал 2019 года.

В первоначальной декларации сумма НДС к уплате была занижена на 36000 руб. по причине невключения в налоговую базу выручки от продажи по акту №234 от 29 марта 2019 года. Сумма неучтенной выручки составила 216000 руб., в том числе НДС 36000 руб.

Декларация по НДС была исправлена таким образом:

Генеральный директор Романенко / А.В. Романенко

Как правильно заполнить уточненку по форме 6-НДФЛ?

Можно ли применить к 6-НДФЛ понятие «декларация»?

Обязанность составлять и представлять в ИФНС отчет по форме 6-НДФЛ закреплена за работодателями, имеющими наемных работников, из доходов которых при их начислении удерживается НДФЛ (п. 2 ст. 230 НК РФ). По отношению к этому налогу работодатель является налоговым агентом, т. е. лицом, рассчитывающим налог, но уплачивающим его не за счет своих средств, а путем удержания из доходов фактических налогоплательщиков-физлиц (п. 1 ст. 24 НК РФ).

Понятие налоговой декларации, приведенное в п. 1 ст. 80 НК РФ, неразрывно связывается с определением «налогоплательщик», т. е. этот документ должны составлять плательщики налога. Применительно к НДФЛ ими являются физлица, и именно для них п. 1 ст. 229 НК РФ устанавливает в определенных случаях обязанность представления декларации по этому налогу (форма 3-НДФЛ).

Подробнее о том, когда оказывается нужным составление 3-НДФЛ, читайте в материале «Образец заполнения налоговой декларации 3-НДФЛ».

Отчетность, создаваемую налоговым агентом (в частности, по НДФЛ), п. 1 ст. 80 НК РФ определяет как расчет. Поэтому применение к форме 6-НДФЛ названия «декларация» некорректно, несмотря на то что декларация и расчет имеют много общих черт и НК РФ устанавливает для них единые правила.

Сдается ли уточненка по 6-НДФЛ?

Уточнение данных, внесенных в расчет 6-НДФЛ, не только допустимо, но и вменено в обязанность налоговому агенту (п. 6 ст. 81 НК РФ). Невыполнение этой обязанности, имеющее следствием искажение сведений, представленных в ИФНС, наказывается штрафом (п. 1 ст. 126.1 НК РФ).

Сдача уточненного расчета становится необходимой, если в форме 6-НДФЛ допущены ошибки:

Корректировать 6-НДФЛ в случае ошибки в КПП или ОКТМО нужно с учетом ряда нюансов. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Как правильно сделать и сдать уточненный расчет 6-НДФЛ?

Рассмотрим, как заполнить уточненный расчет 6-НДФЛ. Поскольку уточненный документ налогового характера представляет собой точно такой же документ, как и первичный, только содержащий другие (правильные) данные, то делать его надо, руководствуясь теми же правилами, которые установлены для составления первичного расчета. Для 6-НДФЛ эти правила изложены в Порядке заполнения формы 6-НДФЛ, утвержденном приказом ФНС России от 15.10.2020 № ЕД-7-11/753@. За периоды до конца 2020 года правила оформления корректировки и сам бланк были утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Именно этим НПА нужно руководствоваться при оформлении уточненок за периоды до конца 2020 года.

С отчетности за 1 квартал 2021 года форму 6-НДФЛ заполняйте на бланке из приказа ФНС России от 15.10.2020 № ЕД-7-11/753@.

Если вам нужен образец 6-НДФЛ за 3 квартал/9 месяцев 2021 года, воспользуйтесь образцом от экспертов КонсультантПлюс. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Единственным различием в правилах заполнения уточненной формы и первичной будет указание в уточненке в специальном поле, имеющемся на титульном листе отчета, порядкового номера корректировки. В первичном отчете это поле не заполняют.

Сдают уточненный расчет так же, как и первичный. Установленных сроков для представления уточненки не существует, но в максимально быстром исправлении допущенных ошибок заинтересовано само отчитывающееся лицо. Это позволит ему избежать штрафа за искажение данных отчета (п. 2 ст. 126.1 НК РФ).

Итоги

Ошибки, выявленные в сданном в ИФНС расчете по форме 6-НДФЛ, должны быть исправлены подачей уточненного отчета. Порядок формирования уточненки аналогичен процессу создания первичного расчета. Единственным отличием в оформлении уточненной отчетности становится указание в ней номера корректировки.

Сопроводительное письмо к уточненному расчету формы 6-НДФЛ

Предпочтительность самостоятельного исправления ошибок

Ошибка в данных основного раздела отчетности, подаваемой в ИФНС, для лица, сдающего отчет, будет иметь негативные последствия в виде штрафа, если ошибку до подачи уточненки успеет выявить налоговая инспекция.

Эти правила в равной степени действуют для налоговых расчетов и для отчетности, представляющей собой сведения, необходимые для налогового контроля. К последним как раз и относится расчет 6-НДФЛ.

В силу неравнозначности с налоговой отчетностью для него в части последствий, наступающих вследствие неверного внесения данных в отчет, в НК РФ введена особая ст. 126.1. Согласно ее тексту (п. 1) неверное отражение в основной части формы 6-НДФЛ сведений, вносимых туда налоговым агентом, делает отчетность недостоверной и приводит к штрафу в размере 500 руб., налагаемому на каждый расчет, содержащий неверные сведения.

Какие санкции будут применены за несвоевременную сдачу отчета, а также за нарушение способа подачи отчета, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Но эта же статья НК РФ предоставляет налоговому агенту возможность избежать подобного штрафа. Это произойдет в том случае, когда ошибка выявляется самостоятельно и исправляется путем подачи уточненки до того момента, как ее обнаружит налоговый орган (п. 2 ст. 126.1 НК РФ).

О том, как правильно исправить ошибки в 6-НДФЛ, мы рассказали в этой статье.

ВНИМАНИЕ! С отчетности за 1 квартал 2021 года форму 6-НДФЛ заполняйте на бланке из приказа ФНС России от 15.10.2020 № ЕД-7-11/753@.

Эксперты КонсультантПлюс в своем обзоре подробно рассказали об основных изменениях отчета 6-НДФЛ с 2021 года. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Составляем сопроводительное письмо

Требования сопроводить уточненку письмом, поясняющим, в связи с чем она подается, НК РФ не содержит. Но в таком документе есть определенный смысл, поскольку он позволяет:

Не являясь обязательным для предоставления, подобное письмо не имеет ни установленной формы, ни каких-либо рекомендаций по его составлению. Тем не менее очевидно, что оформить письмо к уточненному расчету 6-НДФЛ нужно с соблюдением следующих требований:

Письмо может быть передано в ИФНС любым из возможных для общения в ней способов:

Однако предпочтительно выбрать такой способ, при котором у отправителя остался бы на руках документ, подтверждающий дату отправки.

Если налоговики все же обнаружили ошибки до того, как вы сдали уточненный расчет, вам придет требование о предоставлении пояснений по расхождениям с ФНС. Образец такого пояснения есть в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Итоги

Письмо, сопровождающее сдачу уточненного расчета, не является обязательным к подаче документом, но позволяет избежать лишних запросов от ИФНС и дополнительно фиксирует дату самостоятельного исправления ошибки. Оформляют его как обычное письмо.

Порядок подачи уточненок по 2‑НДФЛ и 6‑НДФЛ

Когда представление уточненок по НДФЛ — это обязанность, а когда — право? Нужно ли подавать уточненки при перерасчете отпускных, а также тогда, когда ошибки не влияют на сумму налога? В чем выгода добровольных уточненок? И что делать, если вместо корректирующей справки подана аннулирующая?

Любая ошибка в 6-НДФЛ или 2-НДФЛ, например в персональных данных налогоплательщика, кодах доходов и вычетов, суммовых показателях, рассматривается налоговиками как недостоверные сведения. А за каждый документ, который содержит недостоверные сведения, налоговый агент может быть оштрафован на 500 ₽ (п. 1 ст. 126.1 НК РФ; письма ФНС от 09.08.2016 № ГД-4-11/14515, от 09.12.2016 № СА-4-9/23659@). Если недостоверные сведения приведут к занижению суммы НДФЛ, подлежащей уплате в бюджет, компания также будет привлечена к ответственности по ст. 123 НК РФ.

Напомним, ошибки в 6-НДФЛ выявляются в ходе камеральных или выездных проверок либо вне их рамок (ст. 88 и 101 НК РФ). В этом случае установлен четкий порядок и сроки, например, камералка проводится в течение трех месяцев. А вот справка 2-НДФЛ ни декларацией, ни расчетом не является (ст. 80 НК РФ; письмо ФНС от 09.08.2016 № ГД-4-11/14515). А значит, срок ее проверки фактически ограничен лишь сроками давности привлечения к ответственности (три года — ст. 113 НК РФ) и глубиной проведения выездной проверки (также три года, не считая текущего, — п. 4 ст. 89 НК РФ).

Когда ошибки в расчете не влияют на сумму НДФЛ, подача уточненных расчетов до того, как ошибку обнаружат налоговики, обычно позволяет избежать штрафа за представление недостоверных сведений. Чтобы уточнить недостоверные сведения в 2-НДФЛ, нужно подать корректирующую или аннулирующую справку.

6-НДФЛ

Обязанность — представить уточненку

Налоговый агент обязан подать уточненный расчет по форме 6-НДФЛ, если не включил в первичный расчет какие-то сведения или допустил ошибки. Причем, в отличие от других налоговых деклараций, уточненный расчет представляется не только при занижении подлежащих уплате в бюджет сумм НДФЛ, но и при их завышении (письма ФНС от 01.11.2017 № ГД-4-11/22216@, от 21.07.2017 № БС-4-11/14329@, вопрос № 7). Помимо арифметических и технических ошибок, которые могут возникнуть в расчете, сумма НДФЛ может быть искажена, например, в следующих ситуациях:

Как быть при перерасчете отпускных

Также уточненный расчет должен быть представлен, если при перерасчете отпускных сумма уменьшается. В разделе 1 за период, в котором отпускные были начислены, отражаются итоговые суммы с учетом уменьшенной суммы отпускных. При этом сумма удержанного НДФЛ не корректируется (то есть строки 070 и 140 не исправляются), что дает основание для зачета или возврата излишне удержанного налога. Если отпускные доплачиваются, уточненка не подается. В разделе 1 расчета того отчетного периода, в котором произведена доплата, отражаются итоговые суммы с учетом доплаты отпускных и доудержанного при этом НДФЛ (письмо УФНС по г. Москве от 12.03.2018 № 20-15/049940).

Настройте личный календарь отчетности и сдавайте все декларации вовремя

Когда можно не представлять

Налоговики разрешают не представлять уточненный расчет, например, в следующих ситуациях.

В IV квартале налоговый статус физлица изменился с нерезидента на резидента или наоборот. Перерасчет НДФЛ в этом случае будет отражен в расчете по форме 6-НДФЛ за год. Представлять уточненные расчеты за I квартал, полугодие, 9 месяцев не следует.

Работник утратил право на стандартный вычет или получил право на имущественный вычет с начала года, а документы представил только в середине года. Перерасчет НДФЛ следует отразить в расчете за тот период, в котором работник принес подтверждающие документы. Подавать уточненку за предыдущие отчетные периоды не нужно (письмо ФНС РФ от 12.04.2017 № БС-4-11/6925, письмо УФНС РФ по г. Москве от 03.07.2017 № 13-11/099595).

Заработная плата за последний месяц квартала (март, июнь, сентябрь), выданная в следующем квартале, отражена в разделе 2 расчета за отчетный квартал. Поскольку в этой ситуации не возникает ни завышения, ни занижения НДФЛ, подлежащего уплате в бюджет, представлять уточенный расчет за отчетный квартал не требуется (письмо ФНС РФ от 15.12.2016 № БС-4-11/24065@).

Плюсы добровольной уточненки

Если ошибки не связаны с суммами НДФЛ, то представлять уточненный расчет до того, как от инспекции получено соответствующее требование, — это право, а не обязанность. Например, при обнаружении ошибки в дате фактического получения дохода, которая не повлияла на величину и сроки уплаты НДФЛ, организация может, но не обязана подать уточненку. Использовать это право стоит, если ошибка выявлена самостоятельно, до получения от ИФНС пояснений по факту обнаружения ошибок в представленном расчете или акта об обнаружении фактов, свидетельствующих о совершении нарушения. Дело в том, что в такой ситуации добровольная уточненка исключает штраф за представление недостоверного расчета (п. 2 ст. 126.1 НК РФ, письмо ФНС России от 09.08.2016 № ГД-4-11/14515).

Несколько сложнее обстоит дело с освобождением от штрафа по ст. 123 НК РФ за несвоевременное перечисление НДФЛ в бюджет. Эта ошибка также может найти отражение в 6-НДФЛ (неверное заполнение строки 120). Получается, что, если такое нарушение найдет ИФНС, организацию ждет сразу два штрафа: по ст. 123 и по ст. 126.1 НК РФ. Самостоятельное обнаружение ошибки и представление уточненного расчета, как уже отмечалось, спасает от штрафа по ст. 126.1 НК РФ. А что же со вторым штрафом?

Положения п. 4 и 6 ст. 81 НК РФ содержат правило, позволяющее избежать штрафа по ст. 123 НК РФ. Но для этого перед тем, как представить уточненный расчет, нужно заплатить налог и пени. А значит, если обнаружены ошибки в заполнении строки 120 расчета, не затронувшие сумму НДФЛ, прежде чем подавать корректировку, надо проверить, перечислен ли уже налог и соответствующие пени. И если нет, то сначала рассчитаться с бюджетом, а потом уже сдавать новый 6-НДФЛ. А если налог и пени были уплачены задолго до корректировки, не лишним будет подготовить сопроводительное письмо с указанием на эти факты и приложением копий платежных документов.

Право на освобождение от штрафа за несвоевременное перечисление НДФЛ имеют и те организации, которые ошибок в 6-НДФЛ не допустили. Для этого достаточно уплатить НДФЛ и пени до того, как ошибку найдет ИФНС. К такому выводу недавно пришел КС РФ (Постановление от 06.02.2018 № 6-П).

Порядок подачи уточненки

Как говорится в п. 6 ст. 81 НК РФ, уточненный 6-НДФЛ должен содержать данные только по тем налогоплательщикам, в отношении которых обнаружены факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы налога. Но, как мы помним, агенты обязаны подавать уточненки по 6-НДФЛ и в ситуации, когда сумма налога завышена. А добровольная корректировка и вовсе может быть не связана с суммами НДФЛ. Как формировать уточненки в таких случаях?

Порядок заполнения расчета не содержит положений, которые конкретизируют порядок заполнения уточненного расчета. Получается, что формально у налогового агента, допустившего такие ошибки, нет права представить в составе уточненки данные только по тем налогоплательщикам, в отношении которых допущены ошибки. Нужно представлять расчет целиком. С другой стороны, тут можно применить положения п. 7 ст. 3 НК РФ о том, что любые неустранимые неясности налогового законодательства должны толковаться в пользу налогового агента. Это значит, что организации вправе руководствоваться порядком представления уточненного расчета, установленным п. 6 ст. 81 НК РФ, как единственным четко описанным в законодательстве.

Соответственно, уточненный расчет, содержащий исправленные данные в отношении тех налогоплательщиков, по которым обнаружены неточности, нельзя признать составленным неверно. Но тут нужно учитывать один важный нюанс: указанные данные должны заполняться полностью, то есть отражаться и в разделе 1, и в соответствующих блоках раздела 2. Ведь п. 6 ст. 81 НК РФ не говорит о том, что в уточненном расчете представляется только та информация, которая была неверно указана в первоначальном. При этом в строке «Номер корректировки» титульного листа проставляется «001».

Также не забудьте, что, если по итогам года обнаружена ошибка в разделе 1 расчета за I квартал, нужно представить уточненку за I квартал, за полугодие и за 9 месяцев, поскольку раздел 1 составляется нарастающим итогом (письмо ФНС от 21.07.2017 № БС-4-11/14329@, вопрос № 7).

Если же ошибка была допущена на титульном листе или в разделе 2 расчета за I квартал, то уточнять расчеты за полугодие и за 9 месяцев не нужно, поскольку раздел 2 формируется поквартально.

Ошибки в строке 080

Если зарплата за третий месяц квартала была выплачена в следующем месяце, то в строке 070 «Сумма удержанного налога» и в строке 080 «Сумма налога, не удержанная налоговым агентом» раздела 1 расчета за отчетный период проставляется «0». Если в строке 080 была отражена сумма налога, удержанная в следующем отчетном периоде, нужно представить уточненку за соответствующий период (письмо ФНС от 01.11.2017 № ГД-4-11/22216@, письмо ФНС от 01.08.2016 № БС-4-11/13984@, вопрос № 5).

Ошибки в КПП или ОКТМО

Если ошибка допущена в КПП или ОКТМО, нужно представить два расчета: уточненный и первичный. В уточненном расчете указывается:

В первичном расчете необходимо проставить:

Даже если первичный расчет с правильными КПП и ОКТМО будет представлен позже установленного срока, налоговые органы не будут привлекать организацию к ответственности на основании п. 1.2 ст. 126 НК РФ (письма ФНС от 12.08.2016 № ГД-4-11/14772, от 01.11.2017 № ГД-4-11/22216@).

Заполняйте расчеты по НДФЛ с помощью пошаговых методик от экспертов сервиса, чтобы избежать ошибок, подачи уточненок и начисления штрафов

2-НДФЛ

Чтобы уточнить недостоверные сведения в справке 2-НДФЛ, нужно подать корректирующую или аннулирующую справку. В заголовке уточненной справки указывается (разд. II Порядка заполнения формы справки, утв. Приказом ФНС от 30.10.2015 № ММВ-7-11/485@):

Уточненные справки подаются по той же форме, что и первичные. Уточнять необходимо только ту справку, в которой была допущена ошибка, направлять весь комплект справок за год не нужно (п. 5 Порядка представления справок, утв. Приказом ФНС от 16.09.2011 № ММВ-7-3/576@).

При подаче корректирующей справки ошибочные сведения заменяются на верные. При этом заполняются все разделы, а не только тот, в котором была допущена ошибка. Количество корректирующих справок практически не ограничено. Номер корректировки может принимать значения от «01» до «98».

Аннулирующая справка

Аннулирующая справка полностью заменяет первоначальную 2-НДФЛ и представляется, если первичная справка была подана ошибочно, например:

В аннулирующей справке необходимо заполнить только заголовок, разделы 1 и 2. Разделы 3, 4 и 5 заполнять не нужно (разд. I Порядка заполнения справки 2-НДФЛ). Аннулирующая справка может быть представлена только один раз и только с номером корректировки «99».

Если подать аннулирующую справку вместо корректирующей, она «перечеркнет» первичную справку, и корректирующую справку с правильными сведениями уже не примут. В этом случае нужно представить первоначальную справку с номером корректировки «00», новым порядковым номером и текущей датой составления. Если такая справка будет представлена с нарушением установленного срока, налогового агента оштрафуют на 200 ₽ за каждый документ, представленный с опозданием (п. 1 ст. 126 НК РФ).

Налоговый юрист Алексей Крайнев,

директор ООО «Консалтинг Успешного Бизнеса» Оксана Курбангалеева

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Сопроводительное письмо к уточненному расчету формы 6-ндфл — все о налогах

Как сделать корректировку 6-НДФЛ

Не всегда даже опытному бухгалтеру удается сразу с первого раза заполнить 6-НДФЛ без единой ошибки. К сожалению, избежать их сложно, и порой известно о них становится уже после отправки документации в налоговую. В такой ситуации единственным выходом становится корректировка 6-НДФЛ.

В каких случаях корректировка не поможет

Существует целый ряд ошибок, из-за которых впоследствии необходимо срочно приступать к заполнению корректировочного документа. Но есть и такие ошибки, что исправить с помощью уточненки не получится. К ним относятся неверно внесенный ИНН, код ИНФС, ошибка в уточнении периода, за который происходит заполнение формы.

Все эти недочеты являются на самом деле серьезными ошибками, из-за которых ИНФС откажется принять переданный ей первичный отчет. В этом случае работодателю важно помнить о крайнем сроке предоставления отчетности. При малейшей задержке передачи документов в налоговую на него могут наложить штраф.

При каких ошибках подается уточненка по 6-НДФЛ

В других случаях исправить выявленные в форме ошибки сможет уточненка по 6-НДФЛ. Стоит заметить, что для отчитывающегося лица будет лучше, если все недочеты будут выявлены им самим, чем позднее налоговиками. Причиной тому является ст. 126 НК. В ней говорится о штрафе, который должен быть начислен отчитывающемуся лицу за предоставление искаженных сведений.

Заполнить и отправить в налоговую корректирующий отчет придется в случае, если в основной форме 6-НДФЛ были допущены такие ошибки:

Особые ситуации и штрафы

К ним относится несколько видов:

Когда происходит заполнение корректировки

Отличий от заполнения первичного 6-НДФЛ уточненный документ не имеет. Вся суть документа заключается в том, что предоставляются заново ранее указанные данные, но в правильной форме.

Но когда должна сдаваться корректировка 6-НДФЛ, как сделать, чтобы за ошибку не было начисления штрафа? Нужно своевременно обнаружить ошибку самостоятельно — до обнаружения ее в ИНФС. Если до момента проверки документа с ошибкой в ИНФС будет передан уточняющий документ, то работодатель сможет избежать наказания.

Отличное видео про уточненную корректировочную декларацию:

Образец пояснения в налоговую по 6-НДФЛ

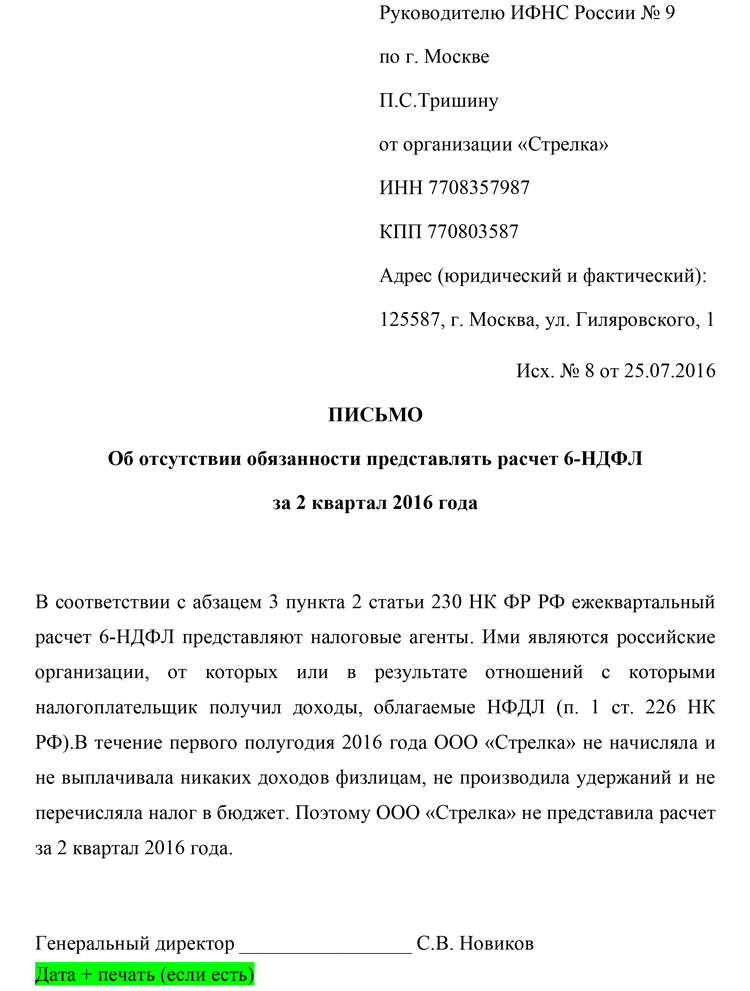

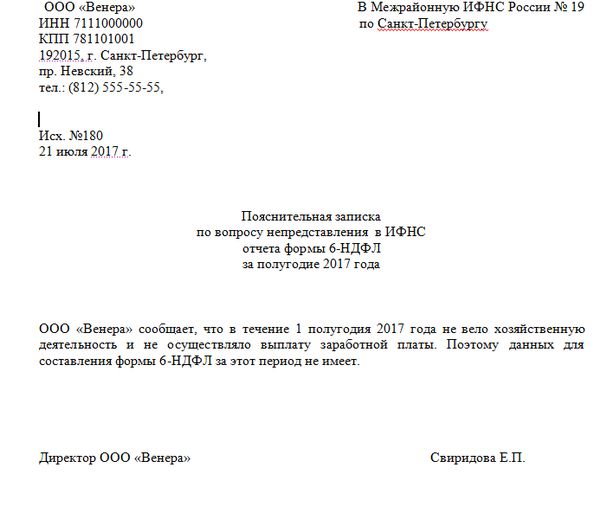

Работодатель, согласно п. 2 ст. 230 НК РФ, обязан подавать отчет по форме 6-НДФЛ в ИФНС. Если, по каким-либо причинам, работодатель не предоставил в налоговую инспекцию расчет по форме 6-НДФЛ или были выявлены ошибки в расчете, то ему необходимо предоставить пояснение в налоговую.

В каких случаях составляются пояснения в налоговую по 6-ндфл

В пояснении, необходимо указать разъяснение о причине непредставления отчетности или о допущенных ошибках в предоставленном расчете 6-НДФЛ. Иначе, работодателя могут привлечь к ответственности за непредставление данного отчета (п. 1.2 ст. 126 НК РФ) или наложить арест на расчетные счета (п. 3.2 ст. 76 НК РФ).

От подачи отчета по форме 6-НДФЛ освобождаются работодатели, которые, по каким-либо причинам, не начали деятельность или прекратили свою деятельность в году, предшествующей отчетному периоду. У таких работодателей, нет данных для заполнения формы, но им лучше предоставить пояснения в налоговую инспекцию, чтобы избежать штрафных санкций.

Пояснительная записка адресуется руководителю налоговой инспекции. Строгой формы оформления пояснительной записки к форме 6-НДФЛ нет. Текст пояснительной записки составляется произвольно, в котором отражена причина, по которой работодатель не представил отчет по форме 6-НДФЛ за отчетный период или разъяснения о выявленных ошибках в отчете.

Получите 267 видеоуроков по 1С бесплатно:

Далее, пояснительная оформляется на фирменном бланке, где отражены основные данные (полное наименование, ИНН, юридический адрес, контактная информация), регистрируется, подписывается руководителем организации и заверяется печатью.

Подавать пояснительную записку в налоговую инспекцию можно разными способами, например:

Наиболее распространенными ситуациями, когда работодателю необходимо предоставить пояснительную записку считаются:

В случае выявления ошибки в отчете налоговым инспектором, работодатель может подать корректирующую отчетность в течение пяти рабочих дней, согласно, п. 3 ст.

88 НК РФ, следовательно, работодатель не обязан предъявлять пояснительную записку.

Если работодатель не представил корректирующий отчет или пояснительную записку в указанный срок, то его могут оштрафовать на 5 000,00 руб., согласно ст. 129.01 НК РФ.

В случае с нулевым отчетом, налоговая инспекция обязана принять такой отчет на основании письма ФНС России от 04.05.2016 № БС-4-11/7928.

Образец пояснений по 6-НДФЛ для налоговой

Рассмотрим подробнее наиболее распространенные случаи пояснений в налоговую инспекцию по расчету 6-НДФЛ с образцами заполнения:

Пояснение в налоговую по 6-НДФЛ: как объяснить расхождения

В организацию часто приходят требования из налоговой о предоставлении пояснений расхождений в расчете 6-НДФЛ. Ситуации, когда могут возникнуть противоречия в данных, ошибки или неточности, разные. Подробно рассмотрим, как написать пояснение в налоговую по 6-НДФЛ в 2018 году, если нашли расхождения и как объяснить их.

Налоговые инспекторы сверяют 6-НДФЛ в рамках камеральной проверки. Показатели отчета проверяют согласно контрольным соотношениям (Письмо ФНС России от 10.03.2016 № БС-4-11/3852@). Если есть расхождения, ФНС запросит уточненку или пояснения. Уточненный расчет сдайте — если действительно есть ошибка. В другом случае поясните причины расхождения в письме.

Скачать подробный пример заполнения 6-НДФЛ>>>

Срочная новость для всех бухгалтеров по зарплате: Минфин настаивает на НДФЛ и взносах с подотчетных сумм. Подробности читайте в журнале «Российский налоговый курьер».

Пояснения по противоречиям в 6-НДФЛ, которые ошибкой не являются>>>

Письмо в налоговую инспекцию о том, что нет обязанности сдавать 6-НДФЛ>>>

Как составить пояснение в налоговую по 6-НДФЛ при допущенных ошибках

Для составления пояснительной записки в ИФНС по 6-НДФЛ не нужно использовать какой-то конкретный бланк, его не существует. Все делается в свободной форме, но соблюдая несколько правил:

Ниже мы представим вашему вниманию образцы пояснений в налоговую по 6-НДФЛ для часто встречающихся ситуаций.

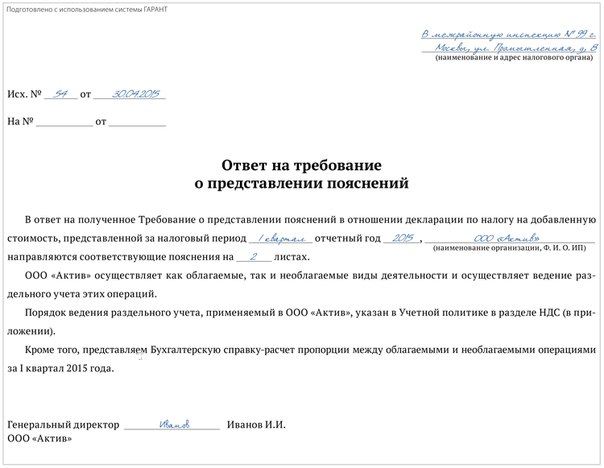

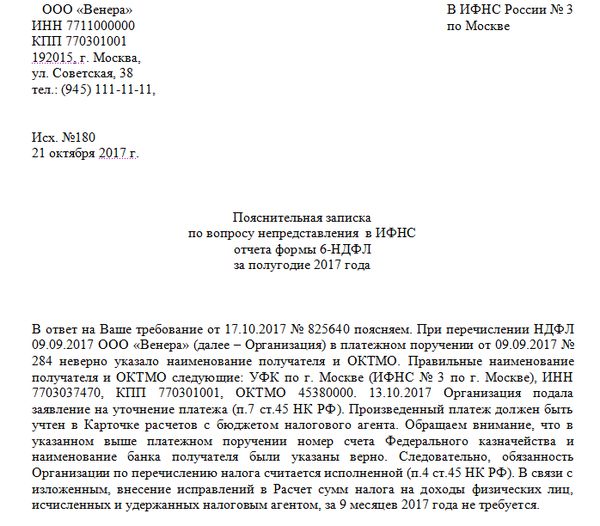

Причина №1. Как объяснить расхождения, если не уплачен налог (ошибка в платежах, несвоевременное перечисление)

Инспекторы могут запросить пояснения, если суммы перечисленного налога не соответствует данным в личной карточке плательщика.

Это может быть неверный КБК, реквизиты налоговой и т.д. В этом случае, необходимо уточнить платеж, подав заявление и написать пояснение в налоговую по 6-НДФЛ по вовремя не перечисленному налогу:

Скачать образец пояснения при неправильно указанном КБК>>>

Важно! Если указали неверно ОКТМО или КПП, то нужно подать уточненный расчет.

Кроме того, налог может быть действительно не уплачен или уплачен позже по разным обстоятельствам, например не было средств на расчетном счете, тогда воспользуйтесь следующим шаблоном пояснений по 6-НДФЛ :

Скачать шаблон пояснения при неуплате НДФЛ>>>

Причина №2. Неверные даты в строках 100,110,120: готовим пояснения в налоговую

Инспекторы направляют запрос на пояснения, если неверно указаны даты в отчете во 2 разделе. Однако, на практике это означает подачу уточненного расчета. Это связано с тем, что некорректно указанные даты, попадут в карточку расчетов и взаиморасчеты с организацией будут неверными.

Если ошибка в дате в строке 100 — подайте уточненку. Укажите в этой строке дату фактического получения дохода. Например, по оплате труда – это последний день месяца, за который она начислена, а для ГПД – день выплаты вознаграждения.

Если ошибка в дате в сроке 120 – подайте уточненку. В этой строке укажите дату, не позднее которой должен быть перечислен налог в бюджет. При чем, эта дата должна быть не фактическая, а именно в соответствии с п. 6 ст. 226 и п. 9 ст. 226.1 Налогового кодекса РФ (письмо ФНС России от 20.01.2016 г. № БС-4-11/546).

Причина №3. Уменьшена сумма налога, так как его удержали в одном квартале, а заплатили в другом

Обычно уменьшение налога происходит по нескольким причинам, одной из которых является его удержание в одном периоде, а перечисление в другом. Одним из контрольных соотношений, используемых ФНС, является: «Сумма по строке 070 за вычетом строки 090.

Она должна быть не больше суммы НДФЛ, которую перечислили в бюджет за отчетный период». Это соотношение не будет соблюдаться, если зарплату выдали в последний день отчетного квартала, а НДФЛ перечислили уже в следующем.

В этом случае напишите пояснения:

Скачать пояснение к этому случаю>>>

Бухгалтер правильно отразил налог, который удержали за I квартал по строке 070 раздела 1 расчета. Однако программа ФНС не видит поступление на лицевом счете – в сверку попал период лишь с 1 января по 31 марта. Пояснения в инспекцию снимут вопрос.

Внимание! Налог может быть уменьшен и по причине задержки платежа банком. Составьте объяснительную в налоговую по 6-НДФЛ о нарушении сроков перечисления банком. Приложите к объяснительной копию платежного поручения и банковской выписки. Вопрос будет снят.

Причина №4. Неверно указано количество лиц: составляем пояснения по 6-НДФЛ

Количество лиц в 6-НДФЛ должно совпадать с количеством справок 2-НДФЛ за год. Если цифры будут разные (например, забыли включить в расчет граждан-арендодателей), инспекторы запросят пояснения. В этом случае сдайте уточненный расчет.

Как пояснить ошибки в отчете

Организация может допустить ошибки, подав расчет. Например:

Одного пояснения к 6-НДФЛ при допущенных ошибках, указанных выше будет, конечно же, недостаточно. Во всех этих случаях подайте уточненный расчет и пояснительную записку к нему.

Пояснительная по 6-НДФЛ на корректировку, образец

Скачать образец пояснительной на корректировку>>>

Нулевой отчет 6-НДФЛ

Организация в определенном периоде может и не быть налоговым агентом, не выплачивать доходы.

Например, если единственный сотрудник – директор, он же единственный учредитель, и находится в отпуске без сохранения зарплаты. Выручка может поступать.

Инспекторы могут запросить пояснения об отсутствии выплаченных доходов в 6-НДФЛ и наличии дохода в отчетности по прибыли. В этом случае составьте пояснения:

Скачать образец письма об отсутствии обязанности предоставлять 6-НДФЛ>>>

Подведем итог, пояснения в налоговую по 6-НДФЛ потребуются тогда, когда фактически нет ошибки у организации. Если ошибки есть – сдавайте уточненный расчет.

Письмо ФНС РФ от 21.07.2017 № БС-4-11/14329@ О заполнении расчета по форме 6 НДФЛ

Федеральная налоговая служба направляет для использования в работе разъяснения по вопросам представления и заполнения формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6‑НДФЛ).

Доведите настоящее письмо до нижестоящих налоговых органов.

Организация в целях рекламной акции производит выплату денежных призов участникам лотереи. Денежные призы не превышают 4 000 рублей. Подлежат ли отражению такие суммы в расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, по форме 6‑НДФЛ?

В соответствии с положениями пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее – Кодекса) налоговые агенты представляют в налоговый орган по месту своего учета документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему Российской Федерации (далее – сведения по форме 2‑НДФЛ), а также расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом.

В разделе 1 расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее – расчет по форме 6‑НДФЛ), утвержденного приказом ФНС России от 14.10.

2015 № ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6‑НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме» (далее – приказ ФНС России от 14.10.

2015 № ММВ-7-11/450@), указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Согласно пункту 3.3 Порядка заполнения и представления расчета по форме 6‑НДФЛ, утвержденного приказом ФНС России от 14.10.2015 № ММВ-7-11/450@, по строке 020 раздела 1 расчета по форме 6‑НДФЛ указывается обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода.

Строка 030 «Сумма налоговых вычетов» заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденных приказом ФНС России от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

На основании пункта 28 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц доходы, не превышающие 4 000 рублей, полученные налогоплательщиком за налоговый период в виде выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг).

В этой связи, организация вправе не отражать в расчете по форме 6‑НДФЛ доход, полученный физическими лицами в проводимых рекламных акциях в виде денежных призов, не превышающих 4 000 рублей за налоговый период.

В случае если размер указанных доходов, например, полученных одним и тем же физическим лицом превысит в налоговом периоде 4 000 рублей, то данный доход подлежит отражению в расчете по форме 6‑НДФЛ.

Подлежит ли отражению (заполнению) в расчете по форме 6‑НДФЛ доход в виде материальной помощи, выплачиваемой работнику при рождении ребенка в течение первого года после рождения ребенка в размере 50 000 рублей?

На основании пункта 8 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц суммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, выплачиваемых в течение первого года после рождения (усыновления, удочерения), но не более 50 000 рублей на каждого ребенка.

В этой связи, работодатель вправе не отражать в расчете по форме 6‑НДФЛ доход работника в виде единовременной материальной помощи при рождении ребенка в течение первого года после рождения ребенка в размере, не превышающем 50 000 рублей.

Когда операция по выплате дохода считается завершенной в целях ее отражения (заполнения) в расчете по форме 6‑НДФЛ?

Раздел 1 расчета по форме 6‑НДФЛ составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год (далее – период представления).

В разделе 2 расчета по форме 6‑НДФЛ за соответствующий период представления отражаются те операции, которые произведены за последние три месяца этого периода.

Если налоговый агент производит операцию в одном периоде представления, а завершает ее в другом периоде, то данная операция отражается в том периоде представления, в котором завершена. При этом операция считается завершенной в периоде представления, в котором наступает срок перечисления налога в соответствии с пунктом 6 статьи 226 и пунктом 9 статьи 226.1 Кодекса.

Обязательно ли составлять сопроводительное письмо к декларации по НДФЛ и как это сделать?

Налог на доходы физических лиц (НДФЛ) – основной, главный вид прямых налогов. Он исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтвержденных расходов. Иными словами – это налог на доходы человека. Иногда при подаче НДФЛ в налоговой службе требуют предъявить сопроводительное письмо. Давайте разберемся с тем, что оно из себя представляет.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Обязательно ли оно?

Подача сопроводительного письма к НДФЛ не является обязательной. Если Вы подали все необходимые документы, а у налогового центра не возникло никаких вопросов – будьте спокойны, ничего писать не требуется. Но важно иметь в виду, что в определённых случаях составление такого письма является необходимым и даже обязательным.

Например, если в официальных бумагах была обнаружена ошибка или неточность, Вам придется приложить дополнительные усилия и составить сопроводительный документ.

Как правило, необходимость в нем возникает как раз тогда, когда в поданной декларации были обнаружены какие-либо недочеты или ошибки – в этом случае налоговый центр потребует ряд дополнительных сведений и пояснений, особенно если в официальном документе были произведены корректировки.

Кроме того, сопроводительное письмо может использоваться и тогда, когда Вы хотите перестраховаться и быть уверенным в том, что никакие документы не будут утеряны или в том случае, если Вам необходимо пояснить что-то работникам налоговой службы по поводу вашей декларации. В этом случае письмо подается вместе с оригиналами документов.

Зачем требуют?

Как уже было оговорено, подача сопроводительного письма не является обязательной. Не существует такого закона, по которому Вам могут отказать в приеме документов из-за отсутствия письма.

Однако следует принимать во внимание тот факт, что многие сотрудники налоговой службы настаивают на том, чтобы в определенных случаях такой документ все-таки присутствовал.

К таким случаям можно отнести подачу уточненной (повторной) декларации.

В данном случае содержание письма обеспечивает работников налоговой службы исчерпывающей информацией о том, почему существуют уточнения, с чем были связаны корректировки в документах, что значительно облегчает их работу.

Во всех остальных случаях подача заявления не требуется, и написание сопроводительного документа регулируется только желанием компании.

Когда и в какой момент предоставляется?

Сопроводительное письмо предоставляется одновременно с подачей оригиналов документов или при повторной подаче декларации.

Кто составляет, подписывает и ставит печать?

В случае, если сопроводительное письмо подается физическим лицом, то, соответственно, подающий человек занимается его написанием. Если же речь идет о юридическом лице, то письмо составляется сотрудниками подающей компании: этим может заниматься как штатный юрист, так и сотрудники бухгалтерии.

В большинстве отделов ИФНС требуют, чтобы сопроводительное письмо было подписано у генерального директора и главного бухгалтера, а также сопровождено печатями организации которые будут свидетельствовать о подлинности документа.

Общие правила написания

В данный момент не существует утвержденной формы сопроводительного письма, поэтому его можно составить в произвольной форме. Главное, чтобы в нем была указана необходимая работникам налоговой службы информация для работы с декларациями.

В документе должно быть указано:

Важно! Сопроводительное письмо представляет собой официальный документ. Хотя оно и предполагает свободную форму, необходимо ответственно отнестись к его составлению.

В данном случае заявление имеет следующую структуру:

При отчетности по форме 2

Оно имеет ту же структуру, что и любое другое сопроводительное письмо.

В данном случае изменится лишь основная часть: в ней необходимо писать уже не о возврате налога, а о наличной ситуации.

Например, если организация подает 2-НДФЛ и ей необходимо сообщить, например, что невозможно удержать налог с определенного физического лица, ей следует в основной части объяснить причину невозможности удержания.

В таком примере в шапке следует указывать уже не данные физического лица, а реквизиты организации, а заверить документ следует подписью директора и печатью компании.

При отчетности по форме 3

Как и в предыдущем случае, в случае с 3-НДФЛ в шапке необходимо указать наименование инспекции, данные заявителя, период, в который подается декларация, реестр подтверждающих доходы или расходы документов, а также дату и подпись с расшифровкой.

Подача уточненной декларации

Данный формат сопроводительного письма несколько отличается от предыдущих вариантов по своему содержанию – внешняя структура остается той же.

В письме важно указать:

Отправка

Письмо может быть передано в ИФНС 2-мя способами:

Справка: предпочтительнее будет предоставление сопроводительного письма на бумажном носителе – так уменьшаются шансы на его потерю.

Сопроводительное письмо не является обязательным, если Вы подаете НДФЛ-декларацию. Налоговая служба не имеет права требовать от Вас его составления, однако имейте ввиду, что оно позволяет избежать лишних запросов, оберегает от возможной утери документов, дополнительно фиксирует дату самостоятельного исправления ошибки, а также значительно упрощает и ускоряет работу ИФНС.

Его заполнение не требует соблюдения строго установленной формы, однако составляя письмо, будьте внимательны: важно указать данные максимально точно, а содержание изложить в понятной и структурированной форме, если хотите избежать появления дополнительных трудностей.

Проведение камеральной проверки по 6-НДФЛ: акт, сроки, формы, штраф

Даже после своевременной сдачи отчета 6-НДФЛ рано успокаиваться. Ведь впереди ждет камеральная проверка, в результате которой могут обнаружиться ошибки и недоработки поданной формы.

Понятие процедуры

Это проверка, которая проводится сотрудниками инспекции непосредственно на своем рабочем месте, и исключает их выезд в офис подателя отчета 6-НДФЛ. Критерии камеральной проверки утверждены письмом ФНС БС-4-11/3852 и относятся они к контрольным соотношениям данных этой формы отчета с другими видами отчетности компании или ИП. В 6-НДФЛ проверяется:

После чего следует контроль платежей:

Камеральные проверки по 6-НДФЛ, их суть и особенности рассмотрены в видео ниже:

Субъекты и объекты анализа

Данные проверки осуществляются территориальными инспекциями, и субъектами их проведения являются:

А объектом служит деятельность или бездеятельность проверяемой компании (ИП) по надлежащему учету дохода их сотрудников (физлиц), а так же исчислению с данного дохода, удержанию и перечислению в бюджет НДФЛ.

Сроки проведения камеральной проверки по 6-НДФЛ

Время проведения камеральных проверок регламентировано 88-ой статьей НК. Согласно кодексу он составляет: три месяца, отсчитанных с момента поступления 6-НДФЛ в налоговую.

По истечению этого срока все контрольные мероприятия с отчетом должны быть закончены и должно появиться заключение о правильности или неправильности расчетных данных.

Алгоритм проведения

При камеральной проверке налоговый инспектор в рабочей обстановке своего кабинета проверяет наличие возможных ошибок и недочетов в поданной форме. Наибольшего эффекта можно достигнуть, сверяя годовые отчеты 2-НДФЛ и 6-НДФЛ. Для этого он применяет специальные алгоритмы. Свои для каждого из видов проверки.

Начисленная сумма дохода проверяется так:

Сумма начисленных дивидендов:

Сумма налога (начисленная):

Количество получивших доход граждан:

Акт налоговой проверки

Составление

Акт составляется только в том случае, если проверка выявила неправильное исчисление налога, ошибки или расхождения. Он фиксирует результаты проведенной проверки. Срок его оформления – 10-ть дней по истечении срока проверки (не позже). Перед его оформлением инспектор обязан:

Два экземпляра акта подписываются обеими сторонами, на что руководителю компании (или ИП) дается 5-ть дней.

Возражения по акту

Если руководители компании не согласны с выводами по камеральной проверке, или надеются аргументировано оправдаться, то они должны сразу же направить в ФНС возражение по акту. Форма произвольная, но требования такие:

Как подготовиться к камеральным проверкам по 6-НДФЛ, расскажет видео ниже:

Штрафы

Нарушения, связанные с расчетом 6-НДФЛ караются различными санкциями. В результате проверки могут быть следующие штрафы:

Самая массовая ошибка «недостоверные сведения» может включать:

Уточненка по декларации после КП

Уменьшить финансовые последствия допущенных ошибок можно, если вовремя обнаружить ошибки в отчете и подать уточненный 6-НДФЛ. Он допускается если:

«Уточненка» должна содержать сведения только о случаях неотраженной или ошибочной информации. Подача уточненного отчета может иметь положительные для компании последствия, если:

В этом видео рассмотрены подборка писем ФНС и камеральная проверка 6-НДФЛ:

? Поделитесь с друзьями в социальных сетях:

Письмо фнс о заполнении расчета 6 ндфл

НК РФ), предоставленных по доходам, отраженным по строке 020;

Блок «Итого по всем ставкам» в расчете 6-НДФЛ должен быть только один (обобщенно по всем налоговым ставкам), он включает строки 060-090:

Какую дату в расчете 6‑НДФЛ по строке 100 раздела 2 следует указывать в отношении среднего заработка, начисленного работнику за время нахождения в командировке? Согласно положениям статьи 139 Трудового кодекса Российской Федерации для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат.

Ошибка 404

Главная → Бухгалтерские консультации → 6-НДФЛ Актуально на: 12 августа 2016 г. Начиная с 1-го квартала 2016 года налоговые агенты начали представлять новую форму отчетности – Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (утв.

Приказом ФНС от 14.10.2015 № ММВ-7-11/[email protected]).

Несмотря на то, что порядок заполнения формы 6-НДФЛ был предусмотрен указанным Приказом (Приложение № 2), при подготовке Расчета часто возникали вопросы, ответа на которые в Порядке заполнения не было.

Поэтому налоговая служба стала выпускать письма, поясняющие или уточняющие отдельные вопросы заполнения формы 6-НДФЛ.

О разъяснениях ФНС расскажем в нашем материале.

6-ндфл

строка 110 — дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130.

Как заполнить форму 6-ндфл с учетом новых разъяснений?

Строка «Период представления» — указывается код соответствующего отчетного периода (Приложение 1 к Порядку заполнения, утвержденному Приказом ФНС России от 14.10.

2015 № ММВ-7-11/[email protected]): Код Наименование 21 1 квартал 31 полугодие 33 девять месяцев 34 год 51 1 квартал при реорганизации (ликвидации) организации 52 полугодие при реорганизации (ликвидации) организации 53 9 месяцев при реорганизации (ликвидации) организации 90 год при реорганизации (ликвидации) организации Строка «Налоговый период (год)» — указывается год, к которому относится период составления отчета. Например, при заполнении 6-НДФЛ за 1 квартал, полугодие, 9 месяцев 2016 года и в целом за 2016 год в этой строке необходимо проставить «2016».

Как заполнять 6-ндфл: разъяснения

Отчет включает в себя:

Главным отличием 6-НДФЛ от справок 2-НДФЛ является то, что он составляется обобщенно по всем физлицам, получившим доходы от налогового агента, без конкретизации по каждому физлицу.

Основанием для заполнения расчета служат данные налоговых регистров по учету доходов, начисленных и выплаченных налоговым агентом в пользу физлиц, предоставленных налоговых вычетов, исчисленного и удержанного НДФЛ.

Разъяснения по спорным вопросам заполнения 6-ндфл

Согласно пункту 3.3 Порядка заполнения и представления расчета по форме 6‑НДФЛ, утвержденного приказом ФНС России от 14.10.

2015 № ММВ-7-11/[email protected], по строке 020 раздела 1 расчета по форме 6‑НДФЛ указывается обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода.

Строка 030 «Сумма налоговых вычетов» заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденных приказом ФНС России от 10.09.2015 № ММВ-7-11/[email protected] «Об утверждении кодов видов доходов и вычетов».

На основании пункта 28 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц доходы, не превышающие 4 000 рублей, полученные налогоплательщиком за налоговый период в виде выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг).

Расчет 6-ндфл: инструкция по заполнению

Сопроводительное письмо при подаче уточненной декларации

Российская бюрократия всеобъемлющая, на каждую составленную вами бумажку придется составить еще как минимум одну бумажку, а также регистрировать эти бумажки еще и в журналах. Особое место в ряду «бумажек» занимают сопроводительные письма. Что же это – неоправданная бюрократия и зло или крайняя необходимость?

Например, сопроводительное письмо в налоговую инспекцию, как правило, является неизменным спутником уточненных деклараций. Самое интересное, Налоговый кодекс таких требований не выдвигает.

Однако если вы попытаетесь сдать «уточненку» в инспекцию без письма, то, скорее всего, у вас это не получится. Поэтому чтобы не портить себе настроение и не нервировать инспекторов, придется составлять письмо.

Тем более что много времени это не займет. Как же его составить?

Что такое сопроводительное письмо?

Сопроводительное письмо в налоговую получило свое название потому, что «сопровождает» какую-либо документацию. Оно используется для отправки тех документов, которые не имеют адресной части. Обязательный реквизит их – отметка о наличии приложений.

Исходящий номер при регистрации сопроводительного письма ставится на нем самом. А письмо в дальнейшем дает возможность определить, какие документы, и в каком количестве были отправлены. Регистрируются сопроводительные письма в налоговую, так же как и остальные, в журнале исходящих документов.

Сопроводительное письмо в налоговую, прилагаемое к уточненной декларации, кроме того, что оно выполняет задачу регистрации отправляемых документов, содержит поясняющую информацию. Дело в том, что при получении «уточненки» налоговая инспекция имеет право назначить выездную проверку, потому как ошибки в декларациях, исправления — все это может выглядеть подозрительно.

Поэтому у сопроводительного письма есть еще одна задача – максимально подробно пояснить, в связи с чем предоставляются новые документы. А если сопровождается «уточненка» — убедить инспекторов, что в проведении проверки нет необходимости.

Для сопроводительных писем форма официальное не утверждена, форма их может быть произвольной, однако они должны составляться по принципам делового письма. Некоторые инспекции предоставляют образцы сопроводительных писем для каждого случая и требуют использовать именно их. В такой ситуации стоит взять такие образцы и пользоваться, тем более самим не придется выдумывать.

Если таких образцов нет, то следует помнить, что в сопроводительном письме уместны такие реквизиты:

— наименование организации (ФИО предпринимателя);

— дата отправки и исходящий номер;

— содержательная часть – текст;

— отметка о приложениях (сразу после основного текста);

— отметка об исполнителе.

Текст сопроводительного письма в налоговую уместно начать со слов «Представляем вам…». Далее пишут, что конкретно направляется, пояснения, почему это направляется. Указываются причины корректировок в отчетности, затем они конкретизируются. При представлении «уточненки» действует правило: чем значительнее ошибка, тем больше подробностей нужно указать.

Упоминаются строки декларации, которые были скорректированы. Если таких строк много, то можно назвать только итоговую сумму рассчитанного налога и величину доплаченной задолженности и пеней (если они были). При доплатах налога уместно будет назвать реквизиты платежных поручений на доплату налога и пени или приложить к документам копии самих платежек в качестве приложений.

Например, сопроводительное письмо может быть таким.

О том, нужно ли вообще подавать уточненные декларации, можно прочитать здесь. А о том, как рассчитать и заплатить пени — информация тут.

Сопроводительное письмо к уточненному расчету формы 6-НДФЛ

Отправить на почту

Сопроводительное письмо к уточненному расчету 6-НДФЛ — вещь не обязательная, но позволяющая снять ряд вопросов со стороны проверяющей инспекции. Рассмотрим, почему таким письмом лучше сопроводить уточненку.

Предпочтительность самостоятельного исправления ошибок

Ошибка в данных основного раздела отчетности, подаваемой в ИФНС, для лица, сдающего отчет, будет иметь негативные последствия в виде штрафа, если ошибку до подачи уточненки успеет выявить налоговая инспекция.

Эти правила в равной степени действуют для налоговых расчетов и для отчетности, представляющей собой сведения, необходимые для налогового контроля. К последним как раз и относится расчет 6-НДФЛ.

В силу неравнозначности с налоговой отчетностью для него в части последствий, наступающих вследствие неверного внесения данных в отчет, в НК РФ введена особая ст. 126.1. Согласно ее тексту (п.

1) неверное отражение в основной части формы 6-НДФЛ сведений, вносимых туда налоговым агентом, делает отчетность недостоверной и приводит к штрафу в размере 500 руб.

, налагаемому на каждый расчет, содержащий неверные сведения.

Но эта же статья НК РФ предоставляет налоговому агенту возможность избежать подобного штрафа. Это произойдет в том случае, когда ошибка выявляется самостоятельно и исправляется путем подачи уточненки до того момента, как ее обнаружит налоговый орган (п. 2 ст. 126.1 НК РФ).

Составляем сопроводительное письмо

Требования сопроводить уточненку письмом, поясняющим, в связи с чем она подается, НК РФ не содержит. Но в таком документе есть определенный смысл, поскольку он позволяет:

Не являясь обязательным для предоставления, подобное письмо не имеет ни установленной формы, ни каких-либо рекомендаций по его составлению. Тем не менее очевидно, что оформить письмо к уточненному расчету 6-НДФЛ нужно с соблюдением следующих требований:

Письмо может быть передано в ИФНС любым из возможных для общения в ней способов:

Однако предпочтительно выбрать такой способ, при котором у отправителя остался бы на руках документ, подтверждающий дату отправки.

Итоги

Письмо, сопровождающее сдачу уточненного расчета, не является обязательным к подаче документом, но позволяет избежать лишних запросов от ИФНС и дополнительно фиксирует дату самостоятельного исправления ошибки. Оформляют его как обычное письмо.

Узнавайте первыми о важных налоговых изменениях