Бухгалтерский учет уценки товара

Снижать цену на товар приходится по разным причинам, цель же одна – скорейшая его реализация. Процедура уценки должна правильно проводиться и корректно отражаться в учетных документах.

Рассмотрим законодательную базу снижения цены на реализуемый товар, некоторые организационные особенности, а также нюансы отражения этого процесса в бухучете.

Что представляет собой уценка

Уценкой принято называть снижение покупной цены на товар, который поступил или какое-то время находится на реализации с целью способствования его сбыту.

Такую процедуру целесообразно проводить при наличии одного или нескольких факторов:

Какие требования может предъявить потребитель в случае обнаружения недостатков в уцененном товаре?

Выгоду от уценки получают обе стороны:

Вопрос: В период распродажи я приобрела в магазине обувь со скидкой 50%. Через неделю отклеилась подошва. В товарном чеке было указано: «На уцененный товар гарантия не распространяется». Законно ли продавать товар без гарантии? И какие требования я могу предъявить продавцу в случае наличия в товаре недостатка?

Посмотреть ответ

Что говорит об уценке Закон

Жестко принятых норм уценивания товара нет. Важно, чтобы Положение об уценке, принятое в конкретной торговой организации, не противоречило нормам бухгалтерского учета и соответствующим правительственным требованиям:

Как в бухгалтерском учете создать резерв под снижение стоимости товаров и иных материальных ценностей?

Как происходит процедура уценки

Шаг 1 – решение. Вначале руководство организации принимает решение о снижении реализационной цены на товар. Это может быть сделано в результате анализа обновления ассортимента и изучения экономических отчетов, а также вследствие обращений руководителей структурных подразделений, которые хотят исправить сложившуюся ситуацию.

Шаг 2 – инвентаризация. Обнаружив товар, который более нельзя продавать по действующей цене, руководство должно его проинвентаризировать. Это необходимо сделать не только по требованиям Закона, обязующего проводить инвентаризацию в случае порчи товара (п. 2 ст. 12 ФЗ № 129). Инвентаризация обязательно нужна в розничной торговле, поскольку бухгалтерия не всегда может знать, сколько и какого товара осталось в той или иной торговой точке. Инвентаризация проходит по общим правилам:

Шаг 3 – уценка или списание. Если товар полностью потерял свою ценность, он подлежит списанию. Если продать его еще можно, нужно произвести переоценку в сторону снижения цены. Для этого производятся следующие действия: руководитель издает распоряжение о переоценке, и на его основе составляется акт переоценки (форма может быть разработана организацией самостоятельно), в который обязательно должны входить:

Уценка в бухучете

Отражать новые цены на товар в бухгалтерском учете можно по-разному: все зависит от метода оценки товаров, принятого в политике конкретной торговой точки.

Учет товаров по ценам их приобретения (покупным)

Этот способ учета применяется как розничными торговыми точками, так и оптовыми организациями.

НАПРИМЕР. Магазин «Все для дома» закупил 10 партию скатертей (25 шт.) по цене 200 руб. за шт., выставив их в продажу по 350 руб. (с НДС). Было продано 20 скатертей по этой цене, остальные залежались в магазине. По итогам инвентаризации было принято решение уценить скатерти, поставив на них ценник 300 руб. Было продано еще 3 скатерти. Что должен записать в проводках бухгалтер магазина? Записи будут различными по времени.

В месяце поставки партии скатертей:

В месяце продажи уцененных скатертей:

ВНИМАНИЕ! Данный резерв создается под каждую единицу товарных запасов по бухучету.

Потом суммы из резерва списываются по мере продажи товаров: дебет 14, кредит 91 «Прочие расходы».

Товары, учитываемые по продажным ценам

По цене продажи товары учитываются, как правило, при торговле в розницу, отдельно выделяя торговые надбавки.

НАПРИМЕР. Возьмем за основу предыдущий пример с магазином «Все для дома» и уцененными скатертями, изменив условия учета: пусть в магазине учет ведется по продажным, а не покупным ценам. В этом случае бухгалтерские проводки будут иметь следующий вид.

В месяце поставки партии скатертей:

В месяце продажи уцененных скатертей:

ИТОГ. Если товары, хоть и были уценены, оказались проданы выше себестоимости, организация получает прибыль. Если уценка оказалась больше себестоимости, продажа получилась в убыток. Оба финансовых результат признаются в налоговом учет по итогам отчетного периода (п. 2 ст. 268 НК РФ).

ВАЖНО! Если отклонение цен превышает пятую часть от принятых на рынке, то при контроле могут быть доначислены дополнительные суммы налогов.

Что организация может сделать, чтобы установить реальную стоимость ОС, и как часто проводится их переоценка

Стоимость ОС по балансу часто отличается от рыночной вследствие колебаний цен на рынке. Чтобы установить реальную стоимость ОС и зафиксировать ее в бухучете, организации проводят переоценку.

Подробнее о роли переоценки можно прочитать в этой статье.

Тот факт, что переоценка будет проводиться регулярно, предприятие указывает в учетной политике. Для старта процедуры выпускается приказ с приведением планируемых к переоценке активов и списка сотрудников, которым доверен пересмотр стоимости (п. 45 Методуказаний, введенных в действие приказом Минфина РФ от 13.10.2003 № 91н). Итоги мероприятия отражаются в инвентарной карточке ОС-6, а также в акте по форме, созданной и утвержденной компанией.

Бланк и образец ОС-6 можно скачать бесплатно, кликнув по картинке ниже:

С 2022 года обязательным к применению станут 2 новых ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». ПБУ 6/01 утратит силу.

Как провести переоценку основных средств и учесть ее результаты при применении ФСБУ 6/2020, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

У начинающих бухгалтеров довольно часто возникает вопрос: как часто проводится переоценка основных средств? Рекомендации вытекают из деловой практики. В соответствии с ней рядовую процедуру по пересмотру стоимости ОС проводят в конце календарного года — 31 декабря. Внеочередные переоценки стоит проводить только в случае возникновения существенных разбросов между стоимостью ОС по балансу и рыночной.

ВАЖНО! Компания имеет право на установление в учетной политике критериев, которые определяют существенность колебаний стоимости ОС (например, 3% — несущественные отклонения, а 16 % — значительные).

Произведена переоценка основных средств — проводки в бухучете

После проведения переоценки и оформления всех необходимых документов делаются проводки в бухучете. Колебания стоимости ОС могут произойти в сторону увеличения (произошла дооценка) или в сторону уменьшения (произошла уценка). Полученные результаты учитывают на 83-м счету «Добавочный капитал» или 91-м счету «Прочие доходы и расходы».

Следующий шаг — это подсчет амортизации. Для определения величины износа используется следующая формула:

С1 — начальная стоимость ОС.

Далее проводим расчет величины амортизации после пересмотра:

Ап — амортизация после переоценки;

С2 — стоимость ОС после переоценки.

Когда осуществлена первичная переоценкаОС, проводки выглядят так:

Дт 01 Кт 83 — зафиксировали размер дооценки (если стоимость ОС увеличилась).

Дт 83 Кт 02 — фиксируем изменение амортизации.

Дт 91.2 Кт 01 — записываем уценку (если стоимость ОС уменьшилась).

Дт 02 Кт 91.1 — фиксируем изменение амортизации.

Как отражается переоценка основных средств в налоговом учете, узнайте в КонсультантПлюс. Получите пробный демо-доступ и бесплатно переходите в Готовое решение.

По итогам первого года переоценка показала, что стоимость ОС возросла, и соответствующую стоимостную разницу провели по 83-му счету. Последующий год ознаменовался уценкой, при этом ее величина оказалась по сумме больше, чем величина предыдущей дооценки. В таких обстоятельствах часть уценки, которая равняется сумме дооценки, мы отразим по 83-му счету, а оставшуюся часть учтем в прочих расходах:

Дт 83 Кт 01 — снижаем стоимость ОС на величину, равную предшествующей дооценке.

Дт 02 Кт 83 — снижаем сумму амортизации на сумму ее увеличения в первом году.

Дт 91.2 Кт 01 — отражаем превышение уценки.

Дт 02 Кт 91.1 — отражаем остаток суммы насчитанной амортизации.

Первичная переоценка показала, что стоимость ОС снизилась, и компания зафиксировала соответствующую сумму по 91-му счету. На следующий год при переоценке у нее получилась дооценка ОС большая, чем уценка в первый год. Тогда часть дооценки, равную предшествующей уценке, мы отразим по 91-му счету, а оставшуюся часть учтем на 83-м счете:

Дт 01 Кт 91.2 — увеличиваем стоимость ОС в сумме, равной уценке предшествующего года.

Дт 91.2 Кт 02 — увеличиваем амортизацию на размер, в котором она была уменьшена в предшествующем году.

Дт 01 Кт 83 — отражаем превышение дооценки.

Дт 83 Кт 02 — отражаем остаток амортизации.

От стоимости ОС зависит размер налога на имущество. Подробнее о его расчете читайте в этой публикации.

Итоги

Все тонкости, имеющие отношение к переоценке ОС, следует утвердить в учетной политике. Процедура должна сопровождаться составлением подтверждающих документов, а в бухучете — отражением ее результатов по бухсчетам.

Учет малоценных объектов в «1С:Бухгалтерии 8»

* Бухгалтерский методологический центр (Фонд «НРБУ «БМЦ») является субъектом негосударственного регулирования бухгалтерского учета в пределах компетенций, установленных статьей 24 Федерального закона от 06.12.2011 № 402-ФЗ.

Приказом Минфина России от 15.11.2019 № 180н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы». ФСБУ 5/2019 применяется начиная с отчетности за 2021 год. В приказе № 180н мы сталкиваемся с двумя интересными моментами.

Во-первых, с отменой Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утв. приказом Минфина России от 26.12.2002 № 135н).

Во-вторых, с новой формулировкой в определении запасов: «Для целей бухгалтерского учета запасами считаются активы, потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев» (п. 3 ФСБУ 5/2019).

Таким образом, в 2021 году понятия спецодежды и спецоснастки в бухгалтерском учете больше нет. Теперь это или материалы, или основные средства (ОС). В этой статье рассмотрим особенности учета основных средств в 2021 году.

О поддержке ФСБУ 5/2019 в «1С:Бухгалтерии 8 КОРП» редакции 3.0 читайте:

Как учитывать основные средства в 2021 году

В 2021 году действуют сразу два нормативно-правовых акта по учету основных средств:

Оба документа предусматривают упрощенный учет малоценных основных средств. Но общий подход к упрощению учета за прошедшие годы серьезно изменился.

Так, в пункте 5 ПБУ 6/01 говорится, что активы, отвечающие всем признакам основных средств, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 тыс. руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (МПЗ).

А согласно пункту 5 ФСБУ 6/2020, организация может принять решение не применять указанный стандарт в отношении активов, отвечающих всем признакам основных средств, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены.

Первое, на что обращаем внимание, — разный порядок учета малоценных основных средств. Прежний стандарт (ПБУ 6/01) предлагает нам учитывать такие объекты в составе МПЗ. Новый ФСБУ 6/2020 — сразу отражать в расходах.

Следующий важный момент — способ определения, какие основные средства достойны инвентарного номера, а какие — нет.

Применяя ПБУ 6/01, бухгалтер устанавливает границу стоимости ОС, и все, что оказывается меньше этой границы, учитывается как МПЗ. В ПБУ 6/01 также определен максимальный размер этой границы — 40 тыс. руб. Получается, что, например, ноутбук за 39 тыс. руб. — это не основное средство, а почти точно такой же ноутбук за 41 тыс. руб. — уже основное средство.

В новом ФСБУ 6/2020 максимальная величина стоимостного лимита в виде конкретной суммы отсутствует. Помимо этого, отсутствуют указания, что лимит устанавливается за единицу актива и что лимит измеряется в денежных единицах. В то же время введено требование, что лимит устанавливается с учетом существенности.

Напомним, что понятие существенности в бухгалтерском учете не новое. Оно приведено в Положении по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (утв. приказом Минфина России от 06.10.2008 № 106н). Причем понятие существенности неразрывно связано с требованием рациональности:

Как применять ПБУ 6/01 для малоценных ОС в 2021 году

Но что делать организациям, которые в 2021 году еще не перешли на применение ФСБУ 6/2020? Как применять ПБУ 6/01 и при этом учитывать малоценные основные средства?

Полагаем, для ответа на вопрос об учете в 2021 году малоценных ОС можно воспользоваться рекомендацией Бухгалтерского методологического центра (БМЦ) № Р-100/2019-КпР «Реализация требования рациональности» (утв. Фондом «НРБУ «БМЦ» 29.05.2019).

В иллюстративном Примере 1 Рекомендации № Р-100/2019-КпР предлагается следующий порядок учета основных средств:

Так, например, руководство завода может решить, что все затраты на приобретение офисной техники и компьютеров для бухгалтерии в пределах определенной суммы в год не являются существенными для бухгалтерской отчетности и могут быть списаны на расходы (даже если отдельный копировальный аппарат стоит 150 тыс. руб.).

А согласно рекомендации БМЦ № Р-122/2020-КпР «Специальные средства производства» (утв. Фондом «НРБУ «БМЦ» 11.12.2020), понятие существенности, приведенное в пункте 7.4 ПБУ 1/2008, может быть применено ко всем малоценным объектам, независимо от срока их использования. Исходя из требования рациональности организация может принять решение с 01.01.2021 относить на расходы по обычной деятельности в момент, когда были осуществлены затраты на приобретение, создание, улучшение специальных средств производства, стоимость которых по отдельности и в совокупности однородной группы является несущественной, независимо от их срока использования.

В то же время активы, удовлетворяющие критериям ОС, со сроком использования более 12 месяцев и стоимостью в пределах лимита, установленного организацией (но не более 40 000 рублей), могут отражаться в бухгалтерском учете в составе МПЗ, как и ранее, т. е. до вступления в действие ФСБУ 5/2019. Такой вывод сделал Минфин России в письме от 02.03.2021 № 07-01-09/14384.

Как классифицировать объекты с учетом понятия существенности

Получается, что с учетом понятия существенности и требования рациональности классификация материальных объектов в бухгалтерском учете может выглядеть следующим образом (п. 7.4 ПБУ 1/08, п. 3 ФСБУ 5/2019, п. 5 ФСБУ 6/2020):

И тут настало время ввести понятие «Малоценное оборудование и запасы» — так мы будем называть объекты, признанные несущественными в бухгалтерском учете.

Что может попадать в эту категорию? Большинство из того, что ранее было спецодеждой и спецоснасткой, а также мебель, оргтехника, компьютеры, электроинструмент, огнетушители и пр.

Как правило, такие объекты требуют дополнительного контроля, то есть оперативного учета — кому, когда и сколько выдали (п. 8 ФСБУ 5/2019, п. 5 ПБУ 6/01, п. 5 ФСБУ 6/2020).

Как учитывать малоценное оборудование и запасы в «1С:Бухгалтерии 8»

Рассмотрим особенности учета малоценного оборудования и запасов.

До сих пор мы анализировали только требования бухгалтерского учета, где такой объект списывается на расходы при приобретении.

Но есть еще и налоговый учет по налогу на прибыль, где для признания расходов следует дождаться момента выдачи конкретного инструмента конкретному сотруднику (пп. 2 п. 1 ст. 254 НК РФ). И неважно, что в бухгалтерском учете этот инструмент уже списали в расходы.

Есть еще складской учет, согласно которому инструмент до выдачи сотруднику лежит на складе вместе с другими материалами.

Так что упростить учет малоценных объектов не так-то просто. Пользователи программ 1С уже сталкивались с разным отражением операций в бухгалтерском и налоговом учете, но в данном случае речь идет не об абстрактных расходах, а о конкретном предмете, который по-прежнему лежит на складе. А складской учет по своей сути всегда единый — сумма может отличаться в бухгалтерском или налоговом учете, но количество должно быть общее.

Для обособленного учета малоценного оборудования и запасов (объектов, признанных несущественными в бухгалтерском учете) в План счетов «1С:Бухгалтерии 8» было решено добавить отдельный счет 10.21 «Малоценное оборудование и запасы» и открыть к нему субсчета:

При поступлении малоценного оборудования и запасов, учтенных на счете 10.21.1, в бухгалтерском учете их стоимость сразу же списывается на расходы, но в корреспонденции с регулирующим счетом 10.21.2. Таким образом, на основном счете 10.21.1 мы видим бухгалтерскую, налоговую стоимость и количество объектов на складе, а на счете 10.21 — обобщенную информацию по этим объектам, которая используется при составлении бухгалтерской отчетности.

При передаче малоценного оборудования и запасов в эксплуатацию или при ином выбытии субсчета 10.21.1 и 10.21.2 автоматически закрываются между собой, а остаток списывается.

Вместе с новыми счетами в программе добавлен новый вид номенклатуры Малоценное оборудование и запасы. Если в документе поступления или в авансовом отчете указать номенклатурную позицию с видом Малоценное оборудование и запасы, то вместо счета учета для такого объекта будет выбираться счет и аналитика затрат, которые будут использованы для отражения расходов в бухгалтерском учете.

Предположим, наряду с другими товарами и материалами организация приобретает три «болгарки» стоимостью 60 тыс. руб. Эта стоимость признается несущественной для целей бухгалтерского учета и отчетности, поэтому «болгарки» учитываются в качестве малоценного оборудования и запасов (рис. 1). Остальные товары и материалы учитываются, как прежде, — приходуются на счета учета материальных ценностей.

Рис. 1. Поступление малоценных объектов

При проведении документа по малоценным объектам формируются бухгалтерские проводки:

Дебет 10.21.1 Кредит 60.01

— на сумму и количество поступивших малоценных объектов без учета НДС (3 шт. стоимостью 60 тыс. руб.);

Дебет 26 (20, 23, 25) Кредит 10.21.2

— на сумму малоценных объектов, учтенных в расходах для целей бухгалтерского учета (60 тыс. руб.).

Для целей налогового учета заполняются специальные поля регистра бухгалтерии:

Сумма Дт НУ: 10.21.1 и Сумма Кт НУ: 60.01

— на налоговую стоимость поступивших малоценных объектов (60 тыс. руб.).

После приобретения малоценных объектов с ними можно работать как с обычными материалами — перемещать, комплектовать, передавать в производство. При необходимости программа сформирует все необходимые движения по регулирующему счету автоматически.

Предположим, организация передает одну «болгарку» работнику организации — Г.С. Абрамову. При проведении документа Передача материалов в эксплуатацию формируются бухгалтерские проводки:

Дебет 10.21.2 Кредит 10.21.1

— на сумму и количество переданных в эксплуатацию малоценных объектов (1 шт. стоимостью 20 тыс. руб.);

— на сумму и количество переданного сотруднику инструмента, учтенного за балансом (1 шт. стоимостью 20 тыс. руб.).

Напомним, что забалансовый счет МЦ «Материальные ценности, переданные в эксплуатацию» предназначен для обобщения информации о материальных ценностях, переданных в эксплуатацию. Учет материальных ценностей на данном счете позволяет улучшить контроль сохранности таких объектов. К счету МЦ открыты субсчета:

Для целей налогового учета при передаче материалов в эксплуатацию заполняются специальные поля регистра бухгалтерии:

Сумма Дт НУ: 26 (20, 23, 25) и Сумма Кт НУ: 10.21.1

— на налоговую стоимость малоценных объектов, которая включается в расходы для целей налогообложения прибыли (20 тыс. руб.).

Как и раньше, для анализа наличия и движения материальных ценностей можно использовать стандартные отчеты программы, например Оборотно-сальдовую ведомость (ОСВ) по счетам 10.21 и МЦ.04 (рис. 2 и 3).

Рис. 2. ОСВ по счету 10.12

Оборотно-сальдовая ведомость по счету 10.21 показывает, что в феврале 2021 года куплено три «болгарки» за 60 тыс. руб., причем в бухгалтерском учете эта сумма списана на расходы. На конец февраля две «болгарки» стоимостью 40 тыс. руб. еще лежат на складе. ОСВ по счету МЦ.04 показывает, что одна «болгарка» стоимостью 20 тыс. руб. выдана работнику организации — Г.С. Абрамову.

Рис. 3. ОСВ по счету МЦ.04

Поскольку порядок учета малоценных объектов в бухгалтерском и налоговом учете различается, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н). О вариантах применения ПБУ 18/02 в «1С:Бухгалтерии 8» см. статью «Варианты применения ПБУ 18/02 в «1С:Бухгалтерии 8» с 2020 года».

Автоматизированный учет объектов, признанных несущественными в бухгалтерском учете, поддерживается в «1С:Бухгалтерии 8» начиная с версии 3.0.91.

Обратите внимание, что законодательство по бухгалтерскому учету не обязывает организацию применять критерий существенности по отношению к спецодежде и другим специальным средствам производства сроком службы менее 12 месяцев. Их можно учитывать, как и ранее, на счете 10 до выдачи сотруднику. Также не обязательно применять критерий существенности к малоценным основным средствам до перехода на ФСБУ 6/2020. Отмена Методических указаний по учету специальных средств производства и внедрение в бухгалтерском учете понятия существенности позволяют бухгалтеру выстроить свой учет и классификацию объектов так, как это действительно удобно и экономически целесообразно.

От редакции. В 1С:Лектории 04.03.2021 состоялась онлайн-лекция «Учет малоценных объектов в 1С:Бухгалтерии 8» с участием экспертов 1С. Видеозапись см. на сайте 1С:ИТС на странице 1С:Лектория .

Как правильно уценить товар: советы, расчет налогов, пошаговая инструкция для розничного магазина

Что такое уценка

Уценку товаров часто путают с простыми скидками. При этом смысл значений иной.

Совсем иначе обстоит дело с продажей уцененного товара.

Примеры уцененных товаров:

Уцененные товары в розничном магазине

Правила продажи уцененных товаров

Вообще есть категория покупателей, которые специально обходят магазины в поисках уцененных товаров. Это дает реальную возможность сэкономить и купить нужную вещь по сниженной цене. Скидкам клиенты уже не верят и понимают, что это маркетинговая уловка. Мол, знаем мы вас: сначала задерете цену в три раза, а потом снизите на 20 процентов.

С уценкой все понятно: вот она блузка с кривым швом, вот он ноутбук с небольшой царапиной на корпусе. Причина снижения цены лежит на поверхности. Именно по этим причинам бояться уценки не стоит. Далее расскажем, как это выглядит технически и административно.

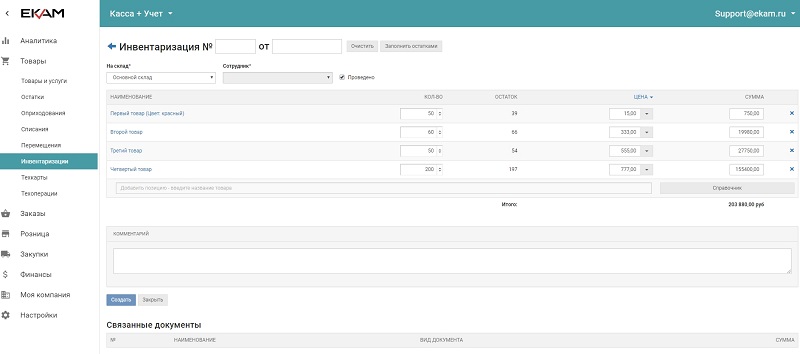

Шаг первый проведение инвентаризации

Проводится для того, чтобы выявить наличие и количество продукции, подлежащей уценке. Это если товара много и ассортимент большой. В микрорознице часто все понятно и без инвентаризации. Стоит в зале два образца кухонных гарнитуров с потертостями, вот их и уцениваем. И нечего тут инвентаризировать. Однако акт уценки составить все-таки стоит. Это поможет при общении с налоговыми органами, которые могут захотеть доначислить платежи в бюджет.

Инвентаризацию проводят в следующем порядке:

Проведение инвентаризации в программе “ЕКАМ”

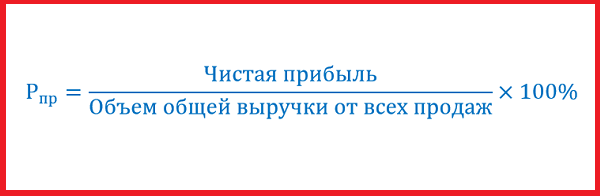

Для приблизительной оценки стоимости уцененного товара можно воспользоваться формулой:

Руц = (Ртз / Рцб) х 100, где

Формула рентабельности продаж

Входящий НДС, указанный в накладных и счетах-фактурах поставщиков, остается неизменным. Среди причин снижения входящего налога на добавленную стоимость продажа по цене ниже закупочной не значится. В конце концов, это ваши проблемы, что не смогли реализовать товар с прибылью. Государство должно получить свои законные деньги.

Исходящий НДС рассчитывается с учетом торговой наценки. Если вы несете убытки или продаете по закупочной цене (торговая наценка меньше или равна нулю), исходящий НДС не начисляется и платить в бюджет ничего не нужно.

По большому счету, вопрос был рассмотрен чуть выше. Уцененные товары должны продаваться отдельно и иметь информационные таблички с подробным указанием причин уценки.

Кроме этого есть технические моменты. Во-первых, новые цены нужно залить в базу товаров вашей программы складского учета. Такие системы, как “ЕКАМ” поддерживают работу с уцененными товарами. Помимо этого товароучетки помогают при проведении инвентаризации.

Во-вторых, необходимо вбить измененные расценки в контрольно-кассовое оборудование, чтобы ККТ отпускала продукцию по адекватной стоимости.

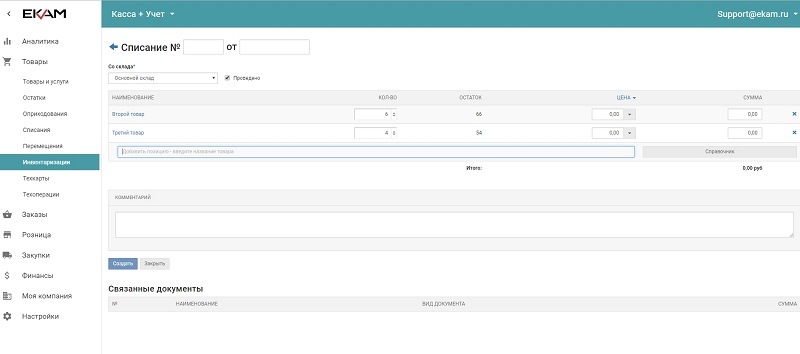

Списание товаров в программе “ЕКАМ”

Списание нужно отразить и в налоговом учете. В общем случае расходы списываются на убытки. Если установлены лица, виновные в просрочке или порче товара, размер утраты компенсируют они.

Итак, уценку провели, товар успешно реализовали. Подходит время сдачи налоговых деклараций. В этих документах обязательно нужно отражать мероприятия по оценке. Выручка от проданных товаров, в том числе и уцененных, это база для исчисления налога на прибыль. Уменьшая выручку и наценку, мы снижаем НДС и налоги на прибыль.

Все зависит от итогового размера уценки. Если она находится в пределах торговой наценки, магазин показывает прибыль. В случае, когда размер уценки больше добавленной стоимости, фиксируются убытки.

Запомнить из статьи

Как видите, в проведении уценки нет ничего сложного или страшного. Это проверенный рабочий метод избавления от неликвидных товарных остатков. Уж лучше получить с товара хоть какие-то деньги, чем выбросить его на помойку. Надеемся, статья оказалась полезной в этом. Удачи!

У нас есть готовое решение и оборудование для онлайн-кассы

Испытайте все возможности платформы ЕКАМ бесплатно

Читайте также

![]()

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222