Контролируемые сделки подлежат проверке ФНС на предмет наличия или отсутствия намерений участников соответствующих сделок уклониться от налогов (уменьшить их) посредством необоснованных манипуляций с ценами на товары и услуги, являющиеся предметом заключения соглашений. Так, уменьшив цену в контракте, плательщик может снизить налоговую базу, а увеличив — повысить базу для исчисления вычетов по НДС и завышения расходов. Данные действия — противозаконны.

Контролируемыми в общем случае считаются сделки между взаимозависимыми лицами и сделки, приравненные к таковым (п. 1 ст. 105.14 НК РФ). При этом к зависимым в целях определения контролируемости сделок относятся фирмы, соответствующие критериям, указанным в ст. 105.1 НК РФ, а для целей признания сделок между ними контролируемыми ст. 105.14 НК РФ установлены определенные критерии. Спектр данных критериев весьма широкий. Далее в специальных разделах статьи мы рассмотрим их сущность подробнее.

Приравниваться к контролируемым могут сделки, в которых участвуют «ненужные» посредники, сделки в области внешней торговли товарами мировой биржевой торговли и некоторые другие. Кроме того, суд может признать сделку контролируемой по заявлению ФНС (п. 10 ст. 105.14 НК РФ).

Субъектами контролируемых сделок в различных сочетаниях могут быть взаимозависимые или приравненные к таковым:

Стоит отметить, что субъектами контроля со стороны ФНС (на предмет тех же нарушений, о которых мы сказали в начале статьи) могут быть, теоретически, не только взаимозависимые, но и любые другие лица, давшие повод налоговикам обратить на себя внимание, — например, осуществив необоснованное занижение или завышение цен в контрактах (письмо ФНС от 02.11.2012 № ЕД-4-3/18615). Однако суды относятся к проверкам ФНС лиц, не являющихся зависимыми, не слишком лояльно (решение ВС РФ от 01.02.2016 № АКПИ15-1383).

Проверьте, правильно ли вы определили критерии контролируемых сделок с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Контролируемые сделки — 2020-2021: критерии в табличной форме

Какая сделка может рассматриваться на предмет контролируемости?

Критерии отнесения сделки к контролируемой

Источники права, в совокупности устанавливающие порядок отнесения сделок к контролируемым

Взаимозависимые лица, являющиеся резидентами РФ

Любые сделки между такими лицами, если сумма доходов по ним за год превысит 1 млрд руб. и выполняется одно из указанных в следующей графе условий

подп. 1 п. 2 ст. 105.14 НК РФ;

п. 3 ст. 105.14 НК РФ

подп. 2 п. 2 ст. 105.14 НК РФ;

п. 3 ст. 105.14 НК РФ

подп. 3 п. 2 ст. 105.14 НК РФ;

п. 3 ст. 105.14 НК РФ

подп. 4 п. 2 ст. 105.14 НК РФ;

п. 3 ст. 105.14 НК РФ

подп. 6 п. 2 ст. 105.14 НК РФ;

п. 3 ст. 105.14 НК РФ;

подп. 8 п. 2 ст. 105.14 НК РФ;

п. 3 ст. 105.14 НК РФ

подп. 9 п. 2 ст. 105.14 НК РФ

п. 3 ст. 105.14 НК РФ

подп. 10 п. 2 ст. 105.14 НК РФ

п. 3 ст. 105.14 НК РФ

Любые лица в сделках, приравненных к сделкам между взаимозависимыми лицами

Сделки при участии посредников

Сделки признаются контролируемыми, если:

П. 1 ст. 105.14 НК РФ;

подп. 1 п. 1 ст. 105.14 НК РФ

Сделки с товарами мировой биржевой торговли

Сделки признаются контролируемыми, если:

П. 3 ст. 105.14 НК РФ;подп. 2 п. 1 ст. 105.14 НК РФ;

п. 5 ст. 105.14 НК РФ;

п. 7 ст. 105.14 НК РФ;

письма Минфина РФ от 19.02.2019 № 03-12-11/1/10545, от 19.03.2018 № 03-12-11/1/16985, от 03.10.2012 № 03-01-18/7-135, от 04.09.2015 № 03-01-11/51070

Сделки между лицами, одно из которых зарегистрировано или ведет деятельность в стране из списка, утвержденного приказом Минфина РФ от 13.11.2007 № 108н

Сделки признаются контролируемыми, если обороты по ним превышают 60 млн. руб. в год

п. 3 ст. 105.14 НК РФ;

подп. 3 п. 1 ст. 105.14 НК РФ;

п. 7 ст. 105.14 НК РФ

Любые лица, взаимозависимые (приравненные к взаимозависимым) с лицом, не являющимся налоговым резидентом РФ

Любые сделки между лицами, которые признаются взаимозависимыми в порядке ст. 105.1 НК РФ либо приравненными к взаимозависимым в порядке п. 1 ст. 105.14 НК РФ

Сделки признаются контролируемыми, если обороты по ним превышают 60 млн. руб. в год

П. 1 ст. 105.14 НК РФ;

п. 3 ст. 105.14 НК РФ;

письма Минфина РФ от 03.10.2012 № 03-01-18/7-135, от 04.09.2015 № 03-01-11/51070

Письмо ФНС от 17.08.2017 № ЗН-4-17/16223@

Не признаются контролируемыми сделки, указанные в п. 4 ст. 105.14 НК РФ, в частности:

Исключение — сделки с добытыми полезными ископаемыми, облагаемыми по ставке в процентах, а также сделки, доходы (расходы) по которым учитываются при расчете налоговой базы по налогу на дополнительный доход от добычи углеводородов.

Какая отчетность установлена для контролируемых сделок («1С» и унифицированные формы)

В соответствии с п. 2. ст. 105.16 НК РФ участники контролируемых контрактов должны направлять в налоговую службу отчетный документ — уведомление. Срок его отправки по итогу года — 20 мая года, который следует за отчетным. В 2020 году этот документ составляется по форме, которая утверждена приказом ФНС от 07.05.2018 № ММВ-7-13/249@ в редакции приказа от 26.07.2019 № ММВ-7-13/380@. Скачать ее можно на нашем сайте в материале «Уведомление о контролируемых сделках: новый бланк».

Данный формуляр включает:

Заполнять уведомление можно как вручную, так и с помощью популярных бухгалтерских программ, таких как 1С. Отправить его в ФНС можно на бумаге или в электронном виде по ТКС.

Итоги

Законодательство РФ определяет широкий круг потенциальных субъектов контролируемых сделок. Ими могут быть как российские, так и зарубежные фирмы, работающие в РФ. В большинстве случаев они будут взаимозависимыми с партнерами по сделкам или будут иметь статус приравненных к взаимозависимым с ними. До 20 мая года, следующего за отчетным, налогоплательщики должны отчитываться перед ФНС по контролируемым сделкам.

Контролируемые сделки

Контролируемым сделкам посвящена целая глава Налогового кодекса — глава 14.4. Данная глава включает три статьи, которые дают представление о контролируемых сделках, описывают их критерии, порядок подготовки документации и уведомления для ФНС. В данной статье расскажем о нюансах контролируемых сделок в России.

Таблица. Критерии контролируемых сделок 2020

На признание сделки контролируемой влияет несколько факторов. В том числе доход по сделке, налоговый режим компании, вид деятельности, характер отношений между участниками сделок. Для вашего удобства мы собрали основные критерии в таблицу (ст. 105.14 НК РФ). Изучите ее, чтобы определиться, нужно ли вам отчитываться по контролируемым сделкам 2020 года в 2021 году. Эти же критерии действовали для сделок, совершенных в 2019 году, и будут действовать для сделок 2021 года.

Характер контролируемой сделки

Признаки, указывающие на контролируемую сделку

Сумма сделки для признания ее контролируемой

Сделки с посредниками, которые:

Сделку между взаимозависимыми лицами резидентами РФ можно признать контролируемой, если выполняется хотя бы один из перечисленных в соответствующем разделе таблице критерий. При этом не считаются контролируемыми сделки, которые соответствуют указанным критериям, но стороны которых:

Эти критерии применяются для сделок, доходы и расходы от которых признаются для расчета базы по налогу на прибыль с 1 января 2020 года. При этом не имеет значения дата заключения договора. Однако, если вы оплачивали налог до начала 2020 года, перерасчеты проводить не нужно.

Таблица. Критерии контролируемых сделок 2017 и 2018

Характер контролируемой сделки

Признаки, указывающие на контролируемую сделку

Сумма сделки для признания ее контролируемой

Порядок заполнения уведомления о контролируемых сделках

Уведомление о контролируемых сделках подают юридические и физические лица, которые совершали такие операции в отчетном году. Исключение — посредники, они отчитываются только по посредническим договорам, которые признаны контролируемыми.

Форма уведомления включает: традиционный титульный лист и три раздела, при этом первый раздел включает два подраздела с буквенным обозначением А и Б.

В подразделах 1А и 1Б нужно отразить информацию о сделке и ее предмете. Разделы 2 и 3 расскажут об участниках сделки.

Подраздел 1А заполняется отдельно на каждую прошедшую сделку или совокупность однородных сделок. Например, если в рамках договора купли-продажи не только поставили товар, но и организовали его транспортировку и хранение, раздел 1А заполняется по каждой такой операции.

Подраздел 1Б является дополнением и расшифровкой информации из подраздела 1А. Здесь отчитывающееся лицо указывает наименование товаров/работ, реквизиты договоров, страну происхождения и стоимость предмета сделки и т.п.

Одному разделу 1А может соответствовать несколько разделов 1Б. Например, если у вас 1 договор на 10 поставок идентичного товара, то можно заполнить 1 лист 1А и 10 листов 1Б на каждую отгрузку или 1 лист 1 А и 1 лист 1Б с объединенными показателями.

Разделы 2 и 3 содержат регистрационные данные о лицах, с которыми заключены сделки. Отличие лишь в том, что в разделе 2 указывают участников — юридических лиц, а в разделе 3 участников — физических лиц.

Полная инструкция по заполнению уведомления находится в Приказе ФНС от 07.05.2018 № ММВ-7-13/249@.

Уведомление о контролируемых сделках за 2020 год

По контролируемым сделкам, которые были в 2020 году, следует сдать уведомление в ФНС до 20.05.2021. Организации направляют его в налоговый орган по месту своего нахождения, физические лица — по месту жительства.

Отчитаться можно в бумажной и электронной форме.

С 2020 года изменится форма уведомления о контролируемых сделках

ФНС изменила форму и формат уведомления о контролируемых сделках. Соответствующий приказ от 26.07.2019 № ММВ-7-13/380@ опубликован на Официальном интернет-портале правовой информации.

Напомним, обязанность уведомлять налоговые органы о совершенных в прошедшем году контролируемых сделках закреплена в статье 105.16 НК РФ. Полный перечень контролируемых сделок приведен в статье 105.14 НК РФ. Уведомления о контролируемых сделках представляются на бумажном носителе или в электронном виде в срок до 20 мая года, следующего за годом, в котором совершены контролируемые сделки.

Действующие форма и формат уведомления о контролируемых сделках утверждены приказом ФНС от 07.05.2018 № ММВ-7-13/249@.

Поправки в форму уведомления изменили штрих-коды, а также полностью обновили Раздел 1А «Сведения о контролируемой сделке (группе однородных сделок)». Кроме того, новый приказ изменил коды основания отнесения сделки к контролируемой.

Ранее в ФНС поясняли, что разработка новой формы уведомления связана с изменением с 2019 года перечня контролируемых сделок, установленных статьей 105.14 НК РФ. Поправки в статью 105.14. НК РФ, внесенные Федеральным законом от 03.08.2018 № 302-ФЗ, сократили количество контролируемых сделок.

Согласно приказу, измененную форму уведомления о контролируемых сделках необходимо применять с 2020 года.

Внутрироссийские сделки признаются контролируемыми, если сумма доходов по ним за соответствующий календарный год превышает 1 млрд рублей. Сделки с иностранными взаимозависимыми лицами признаются контролируемыми, если сумма доходов по таким сделкам за соответствующий календарный год превышает 60 млн рублей. Сведения о контролируемых сделках должны содержать следующую информацию (ст. 105.16 НК РФ):

Непредставление уведомления о контролируемых сделках, а также представление уведомления, содержащего недостоверные сведения, является основанием для привлечения к ответственности по 129.4 НК РФ. Данное нарушение повлечет штраф в размере 5 000 рублей. При обнаружении неполноты сведений плательщик вправе направить уточненное уведомление. В этом случае он освобождается от ответственности.

Самое важное о контролируемых сделках в 2020 году: критерии, сроки, штрафы

Ведущий юрист налоговой практики, специалист по налоговому консультированию

Содержание

До 20 мая ежегодно требуется сдать отчет о контролируемых сделках между взаимозависимыми лицами и приравненных к ним за прошлый год. Проверьте, все ли моменты, указанные в законе, вы учли. Расскажем о сделках, по которым требуется информирование ФНС в 2021 году, и какими будут последствия их заключения.

ПОЛУЧИТЬ

КОНСУЛЬТАЦИЮ

ЭКСПЕРТА

По каким критериям сделка 2020-го года между взаимозависимыми лицами относится к контролируемым

Внутригосударственное и интернациональное регулирование контролируемых сделок нужно для защиты транспарентности проведения сделок, а также предотвращения ухода от налогов в 2 вариантах:

Главный признак контролируемой сделки — взаимозависимость контрагентов, где ключевой характеристикой является способность контрагентов воздействовать на результаты сделок и действия друг друга.

Детально перечень критериев контролируемых сделок указан в ст. 105.1 НК РФ. Выделяются случаи, где выявляется потенциал аффилированности, подходящий для определения контролируемых сделок в 2020 году:

Взаимозависимость — это самое главное обстоятельство для контролируемых сделок, но при этом бывают сделки, расцениваемые как контролируемые, несмотря на отсутствие взаимозависимости. Их приравнивают к контролируемым.

По субъектному содержанию контролируемые операции в 2020 году классифицируются:

ПРОВЕСТИ АНАЛИЗ

И ВЫЯВИТЬ

КОНТРОЛИРУЕМЫЕ

СДЕЛКИ

О сделках между взаимозависимыми резидентами РФ

Здесь основополагающим фактором становится доход от операций за год. Сейчас граница на уровне 1 млрд руб. (п. 3 ст. 105.14 НК РФ).

Если «внутрироссийские» операции отвечают условиям взаимозависимости, но доход от них меньше упомянутого, то они неконтролируемые. Однако, в целях налогообложения важно правильно рассчитать доход.

Для восприятия операции 2020 года между резидентами как контролируемой, достаточно 1 факта, закрепленного в п. 2 ст. 105.14 НК РФ. Сюда входят неодинаковые ставки по налогу на прибыль или вообще освобождение контрагентов от поименованного налога, также к этому относятся ЕСХН или ЕНВД. Ключевым здесь является, что участники сделки «облегчают» бремя налогообложения.

Когда компании функционируют на общей системе налогообложения, не реализуют льготы по налогу на прибыль, и у них нет иных обстоятельств из п. 2 ст. 105.14 НК РФ, несмотря на размер прибыли контролируемыми сделки не являются.

Итак, чтобы сделки резидентов РФ стали контролируемыми в 2020 году необходимо одновременное наличие 3-х значимых фактов:

«Послабления» по налогам у участника (п. 2 ст. 105.14 НК РФ);

Суммарная годовая прибыль по сделкам между взаимозависимыми лицами пересекла границу в 1 млрд р.

Однако п. 4 статьи 105.14 НК РФ закрепляет варианты, при которых вышеперечисленные обстоятельства не вызовут «контролируемость» (подробнее см. в примечаниях к блок-схеме).

Сделки, которые приравниваются к сделкам между взаимозависимыми лицами

Законодательство перечисляет сделки, расцениваемые как «приравненные к взаимозависимым» в 2020 году, с отсчетом ежегодного дохода от гораздо меньшего числа — от 60 млн р. (п. 1 статьи 105.14 НК РФ).

Чтобы сделки между взаимозависимыми лицами были контролируемыми при «условно взаимозависимых сделках» нужны 3 условия:

Суд может расценить сделки как контролируемые и без наличия указанных обстоятельств. Здесь суду необходимо установить факты, подтверждающие, что сделка принадлежит к группе однородных операций нацелена на формальное исключение критериев контролируемости (п.10 ст.105.14 НК РФ).

ПОСЕТИТЕ НАШИ

МЕРОПРИЯТИЯ

Сделки взаимозависимых нерезидентов России

Нерезидент РФ — юридическое или физическое лицо незарегистрированный и не живущий в России постоянно, который не является налоговым резидентом РФ. Операции нерезидентов считаются контролируемыми, если доход по ним превысил 60 млн р. за год (п. 3 ст. 105.14 НК РФ). Еще они будут контролируемыми, только если не входят в ряд «неконтролируемых» по п. 4 ст. 105.14 НК РФ.

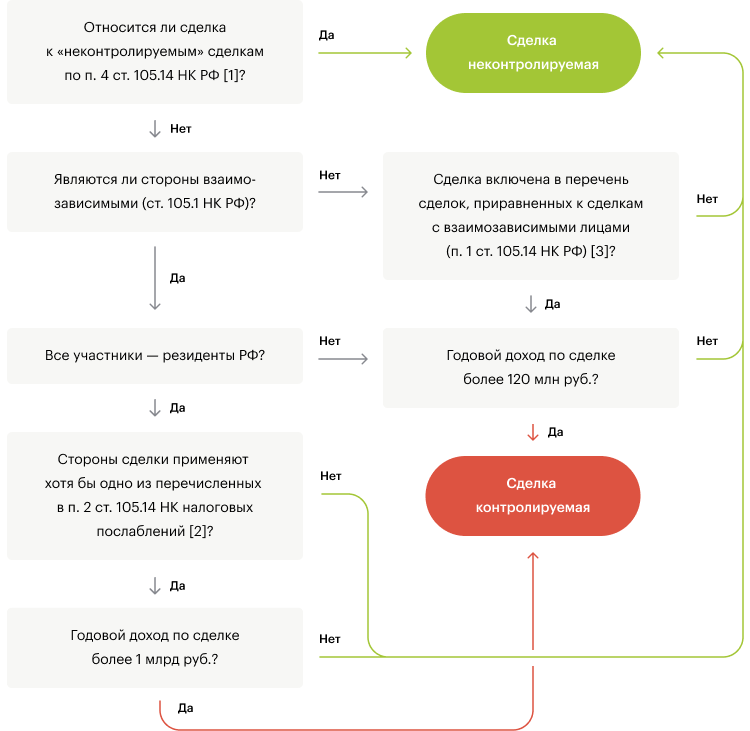

Алгоритм определения контролируемых сделок

Если последовательно ответить на вопросы, приведенные в блок-схеме, можно узнать: является ли сделка контролируемой?

Блок-схема

Примечания к блок-схеме:

[1] «Неконтролируемые» сделки по п. 4 ст. 105.14 НК РФ:

Операция не является причисленной к контролируемым только из-за убытков по результатам отчетного периода или из-за специальной ставки налога на прибыль (письма Министерства финансов от 11.05.2018 No03-12-11/1/32942, от 24.11.2015 No03-01-18/68227).

[2] Налоговые послабления, имеющие значения для определения контролируемых сделок:

[3] Признаки сделок, приравненных к контролируемым:

Обратите внимание! Если операция входит в однородную группу сделок, нацеленных на формальное исключение признаков контролируемой сделки, то суд может квалифицировать операцию как контролируемую сделку (п.10 ст.105.14 НК РФ).

Надеемся, что теперь вам понятно, какие сделки признаются контролируемыми в 2020 году.

УЗНАЙТЕ,

ЯВЛЯЕТСЯ ЛИ

ВАША СДЕЛКА

КОНТРОЛИРУЕМОЙ

Процесс расчета дохода

Чтобы выяснить, попадают ли сделки между взаимозависимыми лицами, а также приравненные к ним сделки по доходам в состав контролируемых, для этого анализируются сведения за год. Если взаимозависимость имела место не в начале периода, нужно суммировать поступления исключительно за время взаимозависимости по сделкам (письмо Минфина от 21 марта 2017 No03-12-11/1/16105).

Суммы складываются по каждой операции с конкретным контрагентом.

Доходы, которые не учитываются при расчете налога на прибыль, не входят в перечень расчетов по сделкам.

ФНС имеет полномочия на проверку «рыночности» доходов по сделкам (п. 9 ст. 105.14 НК РФ).

Если вы хотите получить качественную помощь по контролируемым сделкам и в целом по ТЦО, эксперты «Правовест Аудит» всегда рады проконсультировать и сформировать требуемые документы.

Порядок уведомления о контролируемых операциях

Все участники обсуждаемой операции обязаны направить уведомление в налоговую. Правило об уведомлении о контролируемых сделках не относится к случаям, когда подающим информацию является комиссионер, действующий от своего имени, но по поручению комитента. В этом случае уведомление подает комитент.

Уведомление о сделке надо подавать в ИФНС по месту нахождения. Крупнейшие плательщики налогов направляют уведомление в ИФНС, поставившую их на учёт.

ИФНС в срок в течение 10 дней перенаправит уведомление о сделке в Федеральную налоговую службу для анализа на предмет корректности по сделкам.

Для подачи уведомлений за 2020 год действует форма, закрепленная приказом ФНС от 26 июля 2019 No ММВ-7-13/380@.

Уведомление о сделке при подаче должно содержать информацию (перечень):

Направить уведомление о сделке нужно было в срок до 20.05.2021 года. Штраф за ненаправление уведомления составит 5 тыс. р.

Еще за некорректное уведомление о контролируемых сделках могут наложить штраф (ст. 129.4 НК РФ).

Если направить в налоговую корректное уведомление до обнаружения нарушения по сделкам, штрафные санкции не грозят.

ПОДГОТОВИТЬ

УВЕДОМЛЕНИЕ ПО

КОНТРОЛИРУЕМЫМ

СДЕЛКАМ

Проверка цен

Для занижения суммы налогов участники сделки зачастую манипулируют с ценой. Исключительно Федеральная налоговая служба проверяет ценовой аспект по контролируемым сделкам между взаимозависимыми лицами и приравненным к ним.

Пять способов проверки цены (п. 1 ст. 105.7 НК РФ):

Методы проверки по сделке можно применять исключительно в выше обозначенной последовательности. И только при невозможности использовать метод, который является первым в списке, переходят к следующему.

Метод сопоставимых рыночных цен выступает методом «первой линии» проверки корректности цены по рассматриваемым операциям, за исключением случаев, где товары приобретают, чтобы в будущем их перепродать без переработки не аффилированным лицам. Тут вступает в игру метод последующей реализации по контролируемой операции (п. 3 ст. 105.7, п. 2 ст. 105.10 НК РФ).

Затратный метод предполагает сравнение затрат по сделке с уровнем затрат на рынке (п. 1 ст. 105.11 НК РФ).

При сопоставлении рентабельности сравнивают сведения о рентабельности стороны договора с рентабельностью независимых субъектов (п. 1 ст. 105.12 НК РФ).

Метод распределения прибыли применяют, когда недостаточно информации для использования остальных способов сверки по сделкам, или, когда стороны контролируемой сделки владеют нематериальным активом, оказывающим сильное влияние на их рентабельность (ст. 105.13 НК РФ).

За нарушение рыночной цены в сделке между взаимозависимыми лицами ФНС начислит неуплаченные налоги, пени, возможные штрафы: от 30 тысяч р. до 40% от начисленного (п. 4 ст. 105.3, ст. 129.3 НК РФ).

Способом избежать ответственности и пени является самостоятельное использование «рыночной» цены взаимозависимым участником сделки при найденном несоответствии.

Запомните: инициативное доначисление налогов при применении рыночной цены по сделке осуществляется по итогу года, вместе с направлением декларации по налогу на прибыль или НДФЛ, а заплатить недостающую сумму необходимо до 28 марта по налогу на прибыль, до 15 июля – по НДФЛ. Пени не должны начисляться до конца указанных сроков. НДС и НДПИ корректируют посредством представления уточненных деклараций в один момент с пояснениями, позволяющими налоговикам понять, по какой сделке доначисляются налоги (п. 6 ст. 105.3 НК РФ).

Отметим, что в случае указанной выше корректировки по сделке между взаимозависимыми лицами взаимозависимый участник должен привести обоснования использования конкретного метода определения, иначе инспекция может использовать другой метод, который приведет к получению другого результата.

Также законом предусмотрены варианты для снижения последствий применения нерыночных цен в сделках с помощью симметричных корректировок (ст. 105.18 НК РФ):

Налоги – непростая область даже для профессионалов, легко совершить ошибку и запутаться в сложных правовых актах. А с учетом того, что наметился тренд на ужесточение регуляторных мер, последствия ошибки немалые. «Правовест Аудит» более 15 лет на рынке, реализовано значительное количество проектов по ТЦО. Мы предлагаем помощь в организации и проведении работы с контролируемыми сделками. Эксперты «Правовест Аудит» владеют различными аспектами ТЦО. Поддержим на выбранной вами стадии: от консультаций и формирования списка взаимозависимых лиц и контролируемых сделок до подготовки документов, а также защиты клиента в спорах с налоговиками. Кроме того, мы выступаем за человеческий подход и поддерживаем контакт на всех стадиях процесса, для клиента выделяется персональный куратор, доступный в режиме 24/7.

Мы придерживаемся индивидуализированного способа оказания помощи, учитываем специфику бизнеса каждого клиента. Профессиональная помощь налоговых консультантов и экспертов по ТЦО и контролируемым сделкам между взаимозависимыми лицами в 2020 году сохранит ваше время, возможные расходы и обеспечит спокойствие руководства и собственников бизнеса.