Новая форма уведомления для ПСН: указания по заполнению от ФНС

Форма уведомления

С 12.07.2021 действует форма уведомления об уменьшении суммы налога, уплачиваемого при ПСН, на сумму страховых взносов и пособий, выплачиваемых работникам (форма КНД 1112021), утв. приказом ФНС от 26.03.2021 № ЕД-7-3/218@. Скачать новый бланк можно, кликнув по картинке ниже:

Напомним, что возможность использовать данный вычет при расчете стоимости патента появилась с 2021 года. О том, как он применяется, читайте в готовом решении от «КонсультантПлюс». Пробный доступ к правовой системе можно получить бесплатно.

До 12 июля действовала форма уведомления, рекомендованная письмом ФНС от 26.01.2021 № СД-4-3/785@, которая отличается от утвержденной приказом. В письме от 19.07.2021 № СД-4-3/10101@ налоговая служба разъяснила, как заполнять новое уведомление с учетом различий в новом и старом бланках.

Сумма взносов в новом уведомлении

В листе «А» укажите сведения по каждому патенту, который уменьшаете на взносы и пособия. В строке 060 по каждому патенту отразите взносы, на которые уменьшили налог по этому патенту в предыдущих уведомлениях, в том числе по рекомендованной форме.

В листе «Б» в строке:

Пример заполнения уведомления для ИП есть в КонсулььтантПлюс. Получите пробный демо-доступ и бесплатно переходите в материал.

Признак налогоплательщика

Признаков налогоплательщика два:

Признак нужно заполнить по каждому патенту, который уменьшается на взносы и пособия.

Если в календарном году у предпринимателя куплены несколько патентов и хотя бы по одному из них используется наемный труд, признак «1» указывается в отношении всех патентов, у которых период действия приходится на период, в котором ИП использовал труд наемных работников.

Отказ в уменьшении патента на взносы

Не забывайте, что налоговая может отказать ИП в уменьшении стоимости патента, если:

Отказ инспекция оформляет соответствующим уведомлением. С 30.05.2021 для этого применяется форма, утв. приказом ФНС от 24.03.2021 № ЕД-7-3/217@.

Новое уведомление на уменьшение стоимости патента 2021

Вычитать страховые взносы из стоимости патента предпринимателям разрешили уже с начала 2021 года, но до этого была только временная рекомендованная форма уведомления. С 12 июля 2021 года на постоянной основе действует новая форма. Рассказываем, как теперь заполнять уведомление.

Форма, формат и порядок представления уведомления об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму указанных в пункте 1.2 статьи 346.51 Налогового кодекса Российской Федерации страховых платежей (взносов) и пособий утверждены приказом ФНС России от 26.03.2021 № ЕД-7-3/218@. Вот как заполняется новая форма.

Титульный лист

Здесь всё стандартно, нужно указать:

Образец заполнения титульного листа

Лист А

Здесь указывают сведения о патентах, которые уменьшают на страховые взносы. На листе есть место для заполнения данных только на два патента. Если у вас их больше — заполните дополнительный лист А.

В строке 010 укажите номер патента.

В строках 020 и 025 — даты начала и окончания действия патента.

В строке 030 — признак налогоплательщика. Для работодателей это «1», для ИП без работников — «2».

В строке 040 — сумму налога по патенту, который вы уменьшаете, т.е. полную стоимость патента пока ещё без вычетов.

В строке 050 — сумму страховых взносов, которые вычитаете из стоимости патента.

На этой строке остановимся подробнее, т.к. есть нюансы.

Напомним, что уменьшить стоимость патента можно на взносы ИП за себя и работников, больничные за первые 3 дня болезни работника, добровольные страховые взносы ИП за работников, 1% взносов с доходов свыше 300 тыс. руб. В письме от 02.06.2021 N СД-4-3/7704@ ФНС пояснила, что можно также уменьшить стоимость патента сумму погашенной задолженности по взносам за прошлые периоды. Вычесть можно и 1% взносов с доходов свыше 300 тысяч рублей, уплаченные за 2020 год.

Работники должны быть заняты только в патентной деятельности. Если персонал занят в работах, относящихся и к другой системе налогообложения, то взносы нужно распределить пропорционально доходам от каждого режима.

Сумма в строке 050 для ИП без работников должна быть не больше стоимости патента, а для ИП с работниками — не больше 50% от стоимости.

Если вы в этом году частично уже уменьшали патент на взносы, укажите это в следующей строке 060, вычтите эту сумму, а в строке 050 впишите взносы за минусом этой суммы.

Образец заполнения листа А

Лист Б

Здесь обобщается информация о страховых взносах, подлежащих вычету из стоимости патента.

В строке 110 укажите всю сумму страховых взносов и пособий, который перечислили на момент подачи уведомления в период применения ПСН и которые можно принять вычету.

Напомним, что вычету подлежат только взносы, которые относятся к патентной деятельности. Если совмещаете патент с другими режимами налогообложения и есть взносы, которые относятся к обоим режимам, у вас должен быть раздельный учёт и в строку 110 должна попасть только «патентная» часть.

В строке 120 — общую сумму взносов, которые вычитаете из патентов. Это сумма строк 050 из листа А. Если заполняете уведомление только по одному патенту, просто перенесите сумму из строки 050 листа А.

В строке 130 — общую сумму взносов, которую уже вычитали из указанных в уведомлении патентов. Это сумма строк 060 листа А.

Внимание! В официальный бланк закралась ошибка. Там указано, что в строке 130 листа Б должна быть сумма строк 050 листа А, на самом деле нужно указывать сумму строк 060.

В строке 140 — остаток взносов, оставшихся после уменьшения налога. Это строка 110 за вычетом строк 120 и 130. Эту сумму вы в будущем сможете учесть для уменьшения налога по другим патентам, действующим в этом году.

Образец заполнения листа Б

Пользователям интернет-бухгалтерии «Моё дело» и сервиса «Моё дело Профбухгалтер» достаточно указать сумму взносов и вычетов в полях с всплывающими подсказками — и готовое уведомление по новой форме сформируется автоматически. Номер, стоимость, даты начала и окончания действия патента, реквизиты ИП и налоговой инспекции заполнять не придётся — они подтянутся из системы. Подробности смотрите в нашем коротком видео.

Как заполнить форму КНД 1112021 для уменьшения патента на страховые взносы

Если у ИП на патенте нет сотрудников, он может вообще не платить налоги. А ИП с сотрудниками может уменьшить стоимость патента наполовину. Разбираем, как подать документы на вычет

Михаил Кратов

С 2021 года ИП на патенте могут уменьшать стоимость патента на страховые взносы, уплаченные за себя и за сотрудников. Для этого надо подать в налоговую уведомление по форме КНД 1112021. Разбираем, как рассчитать налоговый вычет и подать уведомление.

Какие взносы можно вычесть из стоимости патента

ИП на патенте могут уменьшать размер налога на сумму взносов:

Нельзя принять к вычету только страховые взносы на травматизм за сотрудников.

В каком периоде можно принять к вычету взносы

Налог можно уменьшить на сумму страховых взносов, если они уплачены в период действия этого патента.

ИП на патенте не доплатил взносы в 2020 году 7000 ₽, а уплатил их только в сентябре 2021 года. На эти 7000 ₽ можно уменьшить стоимость патента, который действует в сентябре 2021 года.

Если патент куплен на один месяц, его стоимость можно уменьшить только на взносы и больничные, оплаченные в том же месяце. Если на более долгий срок — патент уменьшается на все взносы, уплаченные в период его действия.

Если сумма страховых взносов больше, чем стоимость патента, — можно зачесть переплату в счет будущих патентов. Главное, чтобы соблюдалось условие о едином периоде уплаты взносов и налога на патенте.

Например, ИП купил первый патент на июнь, июль и август 2021 года за 10 000 ₽, а страховых взносов за этот период уплатил на 20 000 ₽. Сумму переплаты в 10 000 ₽ можно будет зачесть для уменьшения налога по следующему патенту, который действует в 2021 году.

Как рассчитать вычет по патенту

ИП с сотрудниками, занятыми в деятельности по патенту, вправе уменьшить налог не более чем на 50%. ИП без сотрудников — на 100%.

Допустим, стоимость патента — 43 500 ₽, уплаченные взносы — 50 000 ₽.

| ИП без сотрудников | ИП с сотрудниками |

|---|---|

| Предприниматель может обнулить стоимость патента и не платить ничего либо возместить уплаченные за патент 43 500 ₽ | Предприниматель может вычесть или возместить 50% стоимости патента: 43 500 × 50% = 21 750 ₽ |

Если ИП одновременно ведет один вид бизнеса на патенте, а другой — на УСН или ОСН, нужно вести раздельный учет пособий и взносов на каждом режиме.

Взносы ИП за себя можно принять к вычету как захочешь: хоть на патенте, хоть на УСН.

Взносы за сотрудников — только на том режиме, в котором заняты сотрудники.

Например, у ИП Петрова есть магазин на УСН «Доходы» и ремонт обуви на патенте. В магазине и ремонте обуви есть по одному сотруднику.

Петров должен уплатить 90 000 ₽ налога на УСН и 30 000 ₽ на патенте.

ИП платит страховые взносы за себя: 40 874 ₽. Их он может либо зачесть в налог на УСН, либо на патент, либо разделить как хочет. Например, 10 874 ₽ пойдут в зачет патента, а 30 000 ₽ — в зачет на УСН.

Взносы за сотрудников можно учитывать только в том налоговом режиме, где оформлены сотрудники. ИП уплатил такие взносы:

Как заполнить форму КНД 1112021

Для уменьшения налога на патенте ИП должен уведомить налоговую по форме КНД 1112021. Уведомление состоит из трех частей:

Титульный лист. Здесь нужно указать код налогового органа, ИНН и ФИО предпринимателя, номер телефона, дату, календарный год периода действия патентов, по которым уменьшается налог. В конце — поставить подпись.

Лист А. Здесь нужно указать номера патентов, дату начала действия патента и дату его окончания, их стоимость, которую хотите уменьшить. Если у вас больше двух патентов, заполните несколько листов А.

По каждому патенту нужно заполнить семь строк:

Должны выполняться соотношения:

Лист Б нужен для отражения суммы страховых взносов и пособий, которые ИП или компания хотят принять к вычету. Тут заполняют четыре строки:

1. Строка 110 — стоимость всех патентов, на которые нужно получить вычет: сумма всех строк 030 с листа А.

2. Строка 120 — общая сумма взносов, на которые можно уменьшить патент.

Если ИП работает без сотрудников и сумма взносов больше стоимости патента, в строке 120 нужно указать полную стоимость патента. Если сумма взносов меньше стоимости патента — сумму уплаченных взносов.

Например, стоимость патента 20 543 ₽, предприниматель уплатил 33 774 ₽ страховых взносов за себя. В строке 120 он указывает 20 543 ₽.

3. Строка 130 — общая сумма взносов и пособий, уменьшающая налог, которая была учтена в предыдущих уведомлениях: сумма из строки 050 листа А;

4. Строка 140 — сумма взносов и пособий, оставшаяся после уменьшения налога: строка 140 = строка 110 − (строка 120 + строка 130).

Дальше приведем примеры, как заполнять форму в разных ситуациях.

Примеры заполнения формы КНД 1112021 для ИП с сотрудниками и без

ИП без сотрудников. ИП Ромашкин шьет одежду. Он оформил патент с 1 апреля по 30 июня, его стоимость 37 734 ₽. Ромашкин может уплатить эту сумму до конца срока действия патента — до 30 июня.

15 апреля ИП перечисляет страховые взносы за себя — 40 874 ₽ — и сразу подает уведомление на налоговый вычет.

На листе А предприниматель укажет:

Лист Б заполнит так:

Остаток 3140 ₽ Ромашкин сможет учесть при покупке следующего патента в этом году. Для этого после подачи заявки на патент ему нужно будет снова заполнить и подать уведомление КНД 1112021.

Теперь Ромашкин не должен платить за патент, так как его стоимость полностью покрылась за счет взносов. Получается, что в апреле Ромашкин уплатил 40 874 ₽ взносов и больше ничего не должен.

ИП с сотрудниками. ИП Потапенко занимается грузоперевозками. Годовой патент для него стоит 109 000 ₽. У предпринимателя есть один сотрудник. Предприниматель платит страховые взносы за себя и сотрудника на общую сумму 115 000 ₽ в год.

Перечисленные взносы за себя и сотрудников полностью перекрывают стоимость патента ИП Потапенко. Но предприниматели с работниками могут уменьшить стоимость патента не более чем на 50%, поэтому в уведомлении надо будет указать такие суммы.

В уведомлении на листе А:

Сумму для строки 050 рассчитали так: 54 500 ₽ — половина стоимости патента. Это максимальная сумма, которую можно принять к вычету. Взносы 115 000 ₽ больше, чем 50% от стоимости патента. Значит, к вычету нужно принять 54 500 ₽.

Лист Б ИП Потапенко заполнит так:

Получается, что Потапенко уплатит только половину налога по патенту — 54 500 ₽.

Всего предприниматель уплатит за год налогов и взносов: 54 500 + 115 000 = 169 500 ₽.

Как подать уведомление в налоговую

Уведомление направляют в налоговую, где ИП получил патент, одним из следующих способов:

Электронный документ нужно подписать усиленной квалифицированной электронной подписью.

Датой отправки уведомления будет считаться:

Если налоговая не прислала отказ в течение 20 дней, считайте, что ваше заявление принято. Отдельного уведомления от налоговой, что «все хорошо», может и не прийти.

Почему налоговая может отказать в вычете

Если налоговая прислала отказ, нужно исправить ошибки и подать уведомление повторно.

Налоговая может отказать, если вы указали в строке 120:

В течение 20 дней налоговая направит уведомление об отказе. Нужно исправить ошибки и подать форму КНД 1112021 повторно.

Как вернуть переплату, если вы уже оплатили патент

Переплату можно вернуть по действующему патенту и по патенту с истекшим сроком действия. Порядок возврата в обоих случаях будет одинаковым.

Вернуть деньги можно на расчетный счет или учесть их в стоимости будущих патентов.

Для возврата денег нужно написать в налоговую заявление на возврат по форме КНД 1150058.

Для зачета переплаты в счет будущих платежей нужно написать заявление по форме КНД 1150057.

Заявление на возврат денег или на зачет переплаты можно подать в течение 3 лет со дня уплаты налога.

Подать заявление можно на бумаге в налоговую, почтой, в электронном виде через личный кабинет на сайте ФНС или через оператора ЭДО. Деньги должны вернуть в течение месяца.

Онлайн-бухгалтерия от Тинькофф

Сервис для ИП, которые самостоятельно ведут бухгалтерию:

Сейчас читают

Как заполнять форму 4-ФСС

Расчет 4-ФСС обязаны сдавать все работодатели, даже если они не начисляли выплаты сотрудникам и страховые взносы с них. Отчет подают раз в квартал

Как платить НДФЛ за сотрудников

НДФЛ — налог на доходы физических лиц, с ним сталкивается каждый работодатель. В статье — как правильно рассчитать НДФЛ, применить налоговые вычеты и отчитаться в налоговую

Как заполнить нулевую декларацию по УСН

Даже если ИП или ООО на упрощенке не вели деятельность, они все равно обязаны отчитываться в налоговую. Рассказываем, как правильно это сделать

Рассылка для бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания

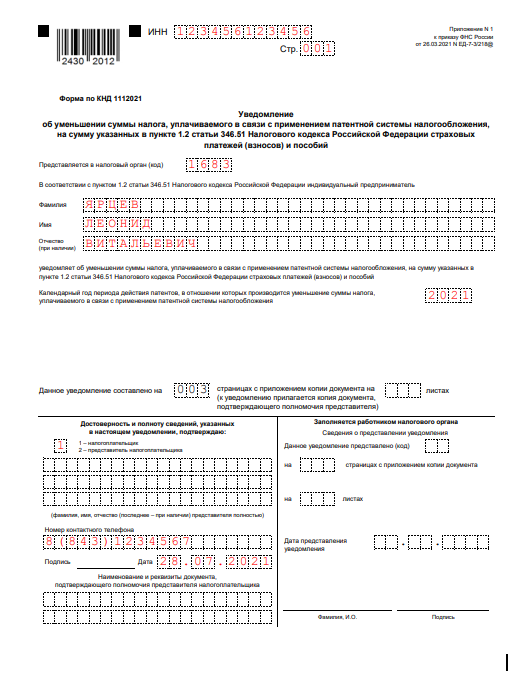

Приложение N 1. Уведомление об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму указанных в пункте 1.2 статьи 346.51 Налогового кодекса Российской Федерации страховых платежей (взносов) и пособий (Форма по КНД 1112021)

к приказу ФНС России

от 26.03.2021 N ЕД-7-3/218@

См. данную машиночитаемую форму в формате TIF, рекомендованную ФНС России, размещенную на сайте АО «ГНИВЦ» www.gnivc.ru.

См. данную машиночитаемую форму в формате PDF, подготовленную на основании TIF-шаблона АО «ГНИВЦ» и доступную для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com).

Форма по КНД 1112021

об уменьшении суммы налога, уплачиваемого в связи с применением

патентной системы налогообложения, на сумму указанных в пункте

1.2 статьи 346.51 Налогового кодекса Российской Федерации

страховых платежей (взносов) и пособий

Представляется в налоговый орган (код) │ │ │ │ │

В соответствии с пунктом 1.2 статьи 346.51 Налогового кодекса Российской

Федерации индивидуальный предприниматель

уведомляет об уменьшении суммы налога, уплачиваемого в связи с применением

патентной системы налогообложения, на сумму указанных в пункте 1.2 статьи 346.51

Налогового кодекса Российской Федерации страховых платежей (взносов) и пособий

Календарный год периода действия патентов, в отношении которых ┌─┬─┬─┬─┐

производится уменьшение суммы налога, уплачиваемого │ │ │ │ │

в связи с применением патентной системы налогообложения └─┴─┴─┴─┘

Данное уведомление ┌─┬─┬─┐ страницах с приложением копии документа ┌─┬─┬─┐

составлено на │ │ │ │ на │ │ │ │ листах

└─┴─┴─┘ (к уведомлению прилагается копия └─┴─┴─┘

документа, подтверждающего полномочия

Достоверность и полноту сведений, │ Заполняется работником

указанных в настоящем уведомлении, │ налогового органа

│ Сведения о представлении уведомления

при наличии) представителя полностью) │ └─┴─┴─┘

Как заполнять уведомление об уменьшении ПСН-налога на страховые взносы

Если вы хотите снизить свои обязательства по ПСН-налогу, то для этого есть законный способ. Уменьшить налог можно за счет уплаченных в периоде действия патента страховых взносов и выплаченных больничных. Об этом вы должны уведомить налоговую инспекцию.

Форма уведомления

Уведомление об уменьшении суммы ПСН-налога на уплаченные страховые взносы и выплаченные больничные направляют в ИФНС в бумажной или электронной форме. Форма утверждена приказом ФНС от 26 марта 2021 г. № ЕД-7-3/218@.

Это новая форма, она применяется, начиная с 12 июля 2021 года. До этого пользовались формой, рекомендованной в письме ФНС от 26 января 2021 г. № СД-4-3/785@.

Уменьшить стоимость патента можно на:

А в письме от 2 июня 2021 г. № СД-4-3/7704@ ФНС обратила внимание, что уменьшить стоимость патента можно на сумму погашенной задолженности по взносам за прошлые периоды, на фиксированные страховые взносы и на 1% взносов с доходов свыше 300 тысяч рублей, уплаченные за 2020 год.

Новая форма, так же как и старая, состоит из титульного листа и двух разделов.

Как заполнить титульный лист

В титульном листе уведомления, нужно указать:

С заполнением титульного листа все просто. Вот только несколько нюансов.

Код налогового органа – это первые 4 цифры номера вашего патента.

Если вы уменьшаете плату за патент, действующий в 2021 году, указывайте «2021».

Данные о представителе указывайте, если уведомление подаете не сами лично, а ваш представитель.

В верхней части титульного и остальных листов уведомления нужно написать ваш ИНН и порядковый номер страницы в формате «001».

Как заполнить лист А

На листе А указывают сведения о патентах, которые уменьшаются на страховые взносы. Здесь есть место только на два патента. Если у вас их больше, придется заполнить дополнительный лист А.

Итак, строки заполняйте так.

Если вы в календарном году получили несколько патентов и для работы хотя бы по одному из них нанимали работников, то в уведомлении в отношении всех патентов, у которых период действия патента приходится на период использования труда наемных работников, нужно указать признак «1».

В строке 040 – полную сумму налога по патенту, который вы уменьшаете (без вычетов).

Если вы в этом году уже уменьшали патент на взносы, эту сумму укажите в строке 060. В строке 050 укажите взносы за вычетом этой суммы.

Лист Б

Лист Б предназначен для информации о страховых взносах, которые вычитаются из стоимости патента.

В строке 110 укажите всю сумму, которая перечислена в периоде применения ПСН на момент подачи уведомления.

Сюда должна попасть только та часть взносов и больничных, которая относится к ПСН-деятельности.

Разберем пример

Как правило, заполнение уведомления затруднений не вызывает. Однако стоит обратить внимание на некоторые нюансы, которые все-таки есть.

Вот что написал один из подписчиков нашей группы Вконтакте:

Добрый день! Подскажите, как заполнить уведомление об уменьшении суммы налога по ПСН если: ранее был получен патент на январь-июнь 2021 года на сумму 3124 руб. взносов было уплачено за этот период 20437 руб. соответственно уведомление было представлено к уменьшению на 3124 руб. Сейчас патент получен с 01.07. по 31.07. на сумму 2965 руб. Взносы оплачены еще на 3516 руб. Строку 050 заполнять на сумму 2965 руб., а строку 060 нужно указать? И в разделе «Б» учитывать все взносы полностью за 2021 год?

Из вопроса следует, что одно уведомление (по патенту со сроком действия с января по июнь 2021 г.) ИП уже направлял в инспекцию. Разберемся, как нужно заполнить новое уведомление. Предположим, что наемных работников у ИП нет.

В листе А нужно указать сведения по обоим патентам.

Патент 1 (срок действия с 1 января по 30 июня 2021 г.):

Патент 2 (срок действия с 1 по 31 июля 2021 г.):

В листе Б нужно указать такие сведения по страховым взносам:

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование