Налоговые льготы

для IТ-компаний

в 2020-2021 годах

Термина «IT-компания» в Налоговом кодексе нет. Но на налоговые льготы могут претендовать организации, которые занимаются следующими видами деятельности.

Для удобства такие организации в дальнейшем называю IT-компаниями. Для них государство снизило ставки по налогам и взносам и предусмотрело другие льготы.

В 2020 году IT-компании используют сниженную ставку по страховым взносам. Вместо общего тарифа в 30% платят взносы по ставке 14%. Вы можете получить льготу IT-компаний по взносам, если подходите под условия.

![]()

Документы можно принести лично, передать с курьером или отправить по почте заказным письмом. За 30 рабочих дней в министерстве примут решение о включении компании в реестр аккредитованных организаций, еще за пять дней — направят вам выписку. Но дожидаться ответа не обязательно — вы можете сами посмотреть, появилась ли компания в реестре в соответствующем разделе на сайте Минкомсвязи.

Если вы выполняете два других условия, по доходам и численности сотрудников, то можете применять льготные ставки по взносам с того месяца, когда организацию включили в реестр. Например, вас аккредитовали 15 сентября 2020 года, значит, пользуетесь льготой с 1 сентября.

Продлевать аккредитацию не требуется: льгота доступна, пока соблюдаете все условия. Но если перестанете соответствовать, то должны пересчитать взносы по стандартным тарифам с начала года.

ПРИМЕР: В 2019 году компания соответствовала условиям по доходу и численности. В январе 2020 года получила аккредитацию Минкомсвязи и с тех пор пользуется льготой по страховым взносам.

Если по итогам 2020 года окажется, что среднесписочная численность сотрудников — менее 7 человек, то придется доплатить взносы за весь год по стандартной ставке в 30%.

Сведения о количестве сотрудников компании раз в год сдают в ИФНС. Долю доходов от деятельности в IT по отчетности не определить. Но нарушение могут выявить налоговики во время выездной проверки.

Так что вы самостоятельно контролируете соблюдение условий по доходам и количеству сотрудников, и своевременно платите взносы, если перестали им соответствовать. Иначе после проверки вам придется доплачивать не только взносы, но и платить пени и штраф, его размер — 20% от неуплаченной суммы.

ПРИМЕР: Выручка компании за год — 10 млн ₽. Если компания произведет 1 млн ₽ затрат, не относящихся к НИОКР, то облагаемая база по налогу на прибыль будет равна

Если же организация произведет за год 1 млн руб затрат на НИОКР, то облагаемая база по налогу на прибыль будет меньше:

Льгота действует для расходов, которые входят в утвержденный перечень. Например, к НИОКР относят разработку средств информационной безопасности, методов поиска информации в базах данных, систем управления транспортом.

Если вы использовали льготу, то должны обосновать расходы. Для этого вместе с декларацией по налогу на прибыль сдайте в ИФНС отчет о проведенных НИОКР. Налоговики проверят данные, и, если потребуется, привлекут экспертов, чтобы подтвердить достоверность отчета.

Для пользования льготой аккредитация в Минкомсвязи не нужна, требований по доходам и количеству сотрудников тоже нет.

Мгновенная амортизация. Крупные IT-компании, которые работают в основном на экспорт, могут сразу списать на затраты стоимость приобретенной электронно-вычислительной техники.

Обычно после покупки объекта дороже 100 000 ₽, налоговую базу по налогу на прибыль уменьшают на его стоимость постепенно в течение нескольких лет. Такой способ списания затрат называют амортизацией.

В данном случае амортизацию не используют. Можно сразу существенно уменьшить налог на прибыль в том периоде, когда купили новое оборудование.

Чтобы получить право на льготу, IT-компания должна соблюсти все условия:

Если нарушить любое из этих условий, воспользоваться льготой будет нельзя.

По закону, юрлица и ИП в сфере IT освобождаются от НДС, если продают исключительные права на ПО и БД, а также права на их использование по лицензионному договору. Но льготы IT-компаниям по НДС касаются только перечисленных выше продуктов, а не деятельности в целом.

Чтобы воспользоваться льготой, аккредитация в Минкомсвязи не нужна. Ограничений по доходам и количеству сотрудников тоже нет.

Важно: Перечисленные ниже льготы недоступны компаниям, если разработанные ими ПО и БД дают возможность размещать или просматривать рекламу, находить продавцов или покупателей, заключать сделки.

Налоговики пока не разъяснили, на какие именно виды ПО и БД не будут распространяться льготы в 2021 году. Если вы сомневаетесь в своем праве на льготные ставки — обратитесь за разъяснением в свою ИФНС.

Максимальный срок для ответа на запрос налогоплательщика — 60 календарных дней. Отправьте запрос не позднее 1 ноября 2020 года, тогда гарантированно получите ответ до начала 2021 года. Форма запроса не регламентирована: опишите свою ситуацию, расскажите об особенностях вашего ПО и БД.

Ставку по страховым взносам снизят до 7,6%. Если в 2020 году для IТ-компаний действует льготная ставка в 14%, то с 2021 года она составит 7,6%.

Вы можете претендовать на новую льготу, если продаете и обслуживаете программы и базы данных собственной разработки. Продаете и обслуживаете ПО и БД других разработчиков — платите с 2021 года взносы по стандартной ставке в 30%.

Для получения льготы в 2021 году вам нужно аккредитоваться в Минкомсвязи и соблюдать другие условия. Не менее семи сотрудников, доходы в сфере ИТ — не менее 90%.

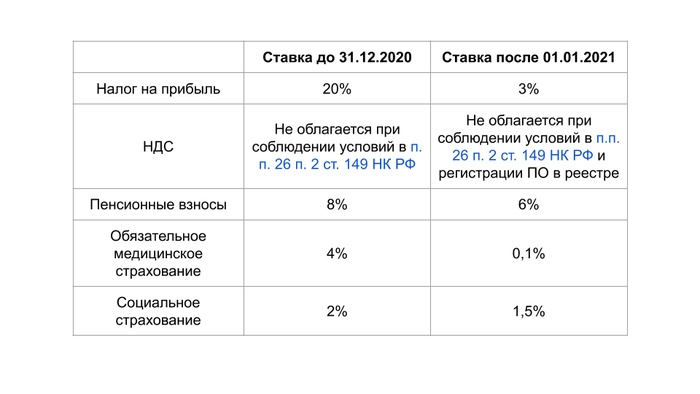

Ставку налога на прибыль снизят с 20% до 3%. Все 3% зачисляются в федеральный бюджет. То есть налог можно перечислять одним платежом, а не двумя, как раньше.

Вы можете получить льготу по налогу на прибыль, если соответствуете условиям. Продаете и обслуживаете ПО и БД собственного производства, есть аккредитация в Минкомсвязи, у вас не менее семи сотрудников, доходы от деятельности в IT — не менее 90%.

Мгновенной амортизации не будет. С 1 января 2021 года прекратит действовать льгота, которая позволяет крупным IT-компаниям единовременно списывать стоимость купленной компьютерной техники.

Меньше компаний смогут применять льготу по НДС. С 2021 года вы можете не начислять НДС, только если продаете ПО и БД, включенные в единый реестр российских программ для ЭВМ и баз данных. То есть в 2021 году количество плательщиков НДС в IT вырастет.

Важно: Сейчас для небольших организаций в IT самый выгодный налоговый режим — упрощенка. Но если ваша IT-компания работает с прибылью и подходит под все требования для использования новых льгот, то с 2021 года вам выгоднее работать на общей системе налогообложения (ОСНО).

Новые условия делают ОСНО дешевле. С учетом всех льгот в 2021 году вы заплатите на ОСНО по налогу на прибыль всего 3%, в то время как стандартная ставка на УСН «Доходы минус расходы» — 15%.

Какие налоговые льготы предусмотрены для IT-компаний

IT-компании при определенных условиях могут воспользоваться льготами по налогу на прибыль и страховыми взносами.

Льготы для IT-компаний

На данный момент IT-компании платят страховые взносы по пониженным ставкам. Тарифы льготных страхвзносов действуют бессрочно и установлены в таких размерах (пп. 1.1 п. 2 ст. 427 НК):

Кроме того, IT-компании имеют право на льготы по налогу на прибыль (п. 1.15 ст. 284 НК). Эти организации вправе платить налог на прибыль лишь в федеральный бюджет по ставке 3%, а от уплаты налога на прибыль в региональный бюджет по ставке 17% они освобождены.

Для использования льготы должны соблюдаться следующие условия:

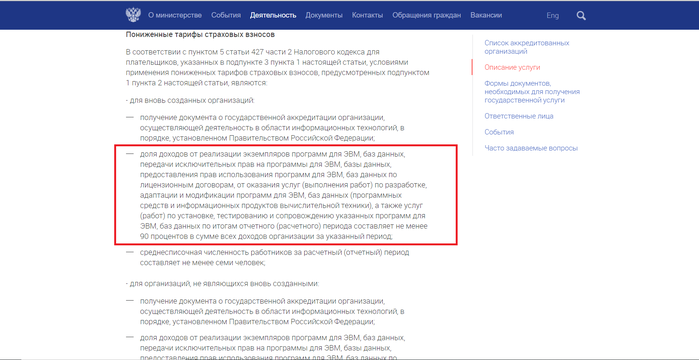

Данный перечень представляет собой только общие условия для получения налоговых льгот. Для того, чтобы реально воспользоваться ими, организация и ее деятельность должны соответствовать некоторым обязательным критериям. Минцифры разработало перечень признаков организаций и оказываемых или услуг, которые подпадают под действие налоговых льгот.

Какие IT-компании могут рассчитывать на налоговые льготы

В Письме Минцифры от 11.10.2021 г. № П11-2-05-200-44970 указаны критерии признания компании разработчиком программного обеспечения или базы данных в целях получения налоговых льгот. Кроме того, в нем указан перечень документов, которые подтверждают участие организации в разработке программного обеспечения.

Организация является разработчиком программного обеспечения в целях получения налоговых льгот, если выполняются такие условия:

В качестве документов, которые подтверждают участие компании и ее специалистов в разработке программного обеспечения, предусмотрены:

При этом для получения налоговых льгот не имеет значения объем прав на реализуемое программное обеспечение — исключительные права или права использования в конкретном объеме.

По каким услугам IT-компании применяют налоговые льготы

Одним из условий получения организацией налоговых льгот является такой момент — доля доходов от реализации программного обеспечения или IT-услуг должна быть не меньше 90% от всех ее доходов. В Протоколе Минцифры от 30.08.2021 г. № 1003пр указаны состав и характеристики таких услуг в целях применения налоговых льгот.

Работами и услугами, в отношении которых могут применяться налоговые льготы, являются:

Налоговые льготы для ИТ-компаний

Посвящается владельцам стартапов

Допустим, вы основатель российского стартапа про компьютеры. Ваши доходы растут, но растут и затраты.

Государство хочет, чтобы вы росли и развивались, поэтому для вас предусмотрены налоговые льготы.

Вы ИТ?

ИТ-компании по российскому праву — это организации, которые занимаются информационными технологиями. В частности, разрабатывают и продают программы и базы данных. Или оказывают услуги и выполняют работы по разработке, адаптации, модификации программ и баз данных. Или устанавливают, тестируют и сопровождают эти самые программы и базы данных.

Если вы занимаетесь программами и базами — вы занимаетесь ИТ. Если нет — не ИТ.

Уменьшить страховые взносы

Сколько можно сэкономить: около 22 000 Р на сотрудника в месяц.

Что надо сделать: отправить два документа в Минкомсвязь.

Сколько страховых взносов платят в ИТ и обычных компаниях

| Обязательное страхование | В ИТ-компании — 7,6% | В обычной компании — 30% |

|---|---|---|

| Пенсионное | 6% | 22% |

| Социальное | 1,5% | 2,9% |

| Медицинское | 0,1% | 5,1% |

Для ИТ-компаний указанные страховые взносы действуют с 2021 года. Для обычных компаний указанная ставка взносов действует давно, в том числе применяется в 2021 году

Льгота применяется, если совпадают три условия:

Чтобы аккредитоваться в Минкомсвязи, нужно всего два документа: заявление о предоставлении аккредитации и справка с подписью руководителя о том, что компания работает именно в ИТ.

В поле «Код деятельности по ОКВЭД» надо указать коды ОКВЭД, которые относятся к деятельности в области информационных технологий, — они указаны в ЕГРЮЛ.

Документы в Минкомсвязи можно подать двумя способами.

Ценным письмом с описью вложения, лично или через курьерскую службу. 123112, г. Москва, Пресненская набережная, 10, стр. 2.

Через госуслуги, если у вас есть электронная подпись.

У Минкомсвязи — 30 дней с момента получения документов на то, чтобы рассмотреть их и принять решение. Если решение положительное, сведения о компании внесут в реестр. Еще через пять дней вам отправят выписку из этого реестра.

Процедура внесения в реестр Минкомсвязи бесплатная, вам потребуется оплатить только почтовые услуги и представительство в государственных органах, если компания нанимает юристов. Аккредитация Минкомсвязи бессрочная.

Компания применяет пониженные тарифы на взносы с месяца, когда был получен документ об аккредитации.

Как победить выгорание

Уменьшить налог на прибыль за счет НИОКР

Налог на прибыль считается так: берутся все доходы, из них вычитаются некоторые расходы, разницу умножают на ставку налога. По закону не все расходы можно вычесть из доходов (их как бы не признают) и не все из признанных считаются полностью. Если вы потратили 100 тысяч рублей, вы не всегда сможете учесть все 100 тысяч — в зависимости от типов расходов эта сумма может оказаться меньше.

В перечне — более 120 направлений исследований. Например (цитируем прямо по постановлению правительства):

Что можно считать расходами на научно-исследовательские работы:

Чтобы получить повышенный коэффициент, надо представить в инспекцию отчет по госту о выполненных НИОКР одновременно с налоговой декларацией по налогу на прибыль. Обычно инспекция после этого назначает специальную экспертизу. Эксперты должны установить, действительно ли ваши разработки входят в перечень правительства и есть ли в них новизна.

ГОСТ 7.32-2001 для отчета о научно-исследовательской работеPDF, 926 КБ

Что такое амортизация

Амортизация — это постепенное перенесение стоимости объекта основных средств или нематериальных активов в расходы. Объясню на простом примере.

Не платить региональную часть налога на прибыль

С 2021 года ИТ-компании не платят региональную часть налога на прибыль, которая составляет 17%. Для этого должны выполняться те же условия: аккредитация, доля доходов, средняя численность. Заплатить остается только федеральную часть налога на прибыль — 3%.

Освободиться от НДС

Если вы российская компания и продаете в России права на использование программ и баз данных, то до 2021 года вы были освобождены от НДС без каких-либо условий. В 2021 году от НДС освобождается передача прав на ПО, состоящее в едином реестре российских программ для ЭВМ и не предназначенное исключительно для рекламы или торговли в интернете.

В реестр российских программ входят программы, исключительное право на которые принадлежит российским собственникам, в том числе российской коммерческой организации без преобладающего иностранного участия или российскому гражданину.

ПО должно свободно распространяться на территории РФ, не иметь принудительного управления или обновления из-за рубежа. Общая сумма выплат по лицензионным и иным договорам за использование программного обеспечения в пользу иностранцев или контролируемых ими компаний должна быть не более 30%.

Гарантийное обслуживание, техническая поддержка и модернизация ПО должны осуществляться российской коммерческой или некоммерческой организацией без преобладающего иностранного участия либо гражданином РФ.

Для включения в реестр подайте заявление в Минкомсвязи в электронном виде через сайт и приложите подтверждающие документы. Для этого понадобится учетная запись госуслуг.

Освобождение от НДС — существенная экономия и конкурентное преимущество, потому что он составляет 20%, а иностранные компании, например «Гугл», должны платить этот НДС. Бывают исключения, но, как правило, иностранные компании все-таки платят НДС.

Если вы продаете программы и получили освобождение от НДС, вы освобождены от него независимо от способа передачи программ: даже если вы передаете их в подарочной упаковке на диске, с отпечатанной документацией и защитной флешкой. Передача таких материальных носителей освобождается от НДС, если их стоимость учтена в стоимости прав на программу. То есть продаете вы права на программу, но в стоимость включена цена красивой коробочки.

Налоговые льготы для IT-компаний в 2021 году

Государство и до пандемии коронавируса поддерживало высокотехнологичные отрасли с помощью различных налоговых льгот. Например, бизнес мог рассчитывать на пониженную ставку по страховым взносам или освобождение от НДС при продаже программных продуктов и баз данных.

А с 2021 года бизнесмены, которые работают в сфере IT, получили дополнительные льготы. Правда, появились и ограничения.

Рассмотрим, как IT-компании платили налоги в 2020 году и что их ждет в 2021-м.

В налоговом законодательстве РФ нет термина «IT-компания». На практике так называют организации или ИП, которые занимаются разработкой, продажей и сопровождением различных видов программного обеспечения (ПО) и баз данных (БД).

Например, к IT-компаниям относятся разработчики сайтов, бухгалтерских программ, компьютерных игр, антивирусов и т. п.

Для разных видов налогов и взносов есть критерии, по которым бизнес получает права на льготы. Например, для получения пониженной ставки по страховым взносам одни критерии, для отмены НДС — другие.

Все изменения по налогообложению IT-отрасли, которые будут действовать с 2021 года, перечислены в федеральном законе № 265-ФЗ от 31.07.2020.

Основа любого IT-бизнеса — квалифицированные специалисты, которым нужно платить высокую зарплату. Поэтому для компании страховые взносы с зарплаты — существенная часть фискальной нагрузки.

В 2020 году бизнесмены, которые работают в IT-сфере, могли пользоваться льготной 14%-й ставкой по страховым взносам, если соответствовали некоторым условиям. Эти условия остались в силе в 2021 году.

С начала 2021 года для организаций, которые работают в IT-сфере, дополнительно снизили ставку страховых взносов. Компании будут платить во внебюджетные фонды всего 7,6% от размера оплаты труда.

Стандартная общая ставка страховых взносов составляет 30%, так что льгота существенная.

7,6% вместо 30% или 14% по страховым взносам

Старые условия для применения льготы, которые остались в 2021 году:

Чтобы получить аккредитацию, нужно направить в Минцифры заявление и справку. Бланки документов можно скачать на сайте ведомства.

Платить госпошлину не нужно. Минцифры примет решение об аккредитации в течение 30 рабочих дней после получения документов.

Если соблюдены все условия, то пониженную ставку по взносам можно начать применять в том месяце, когда компания попала в реестр (письмо Минфина РФ от 26.05.2017 № 03-15-05/32582).

Кроме того, с 2021 года появились новые условия:

В 2020 году не было льготной ставки по налогу на прибыль для IT-компаний. Если такая компания использовала общий налоговый режим, то она платила налог по стандартной ставке 20%. Но организации из IT-сферы могли учесть отдельные виды затрат на льготных условиях и тем самым уменьшить облагаемую базу по налогу на прибыль.

Списание затрат на НИОКР. Расходы на научные исследования и/или опытно-конструкторские разработки (НИОКР) можно учесть с коэффициентом 1,5 (п. 7 ст. 262 НК РФ).

Например, если фактически на НИОКР потратили 200 тыс. рублей, то базу по налогу на прибыль можно сократить в полтора раза. В данном примере получается на 300 тыс. рублей.

Затраты на исследования и разработки должны входить в перечень, утвержденный постановлением Правительства от 24.12.2008 № 988. Чтобы подтвердить право на льготу, бизнесмен предоставляет вместе с декларацией по налогу на прибыль отчет о НИОКР. Если у налоговиков возникали сомнения в обоснованности расходов, они могут проверить отчет с помощью независимых экспертов.

Никаких других условий для применения льготы по НИОКР нет. Главное — чтобы затраты были обоснованы и входили в утвержденный перечень.

«Мгновенная» амортизация. Обычно при покупке основных средств их стоимость списывается на затраты через амортизацию в течение срока использования. Это касается и электронной техники.

Но некоторые IT-компании имели право списать все расходы на компьютерную технику в том периоде, когда сделали покупку. Для этого организация должна была соответствовать условиям (п. 6 ст. 259 НК РФ):

С начала 2021 года IT-компании смогут снизить ставку налога на прибыль почти в 7 раз. Вместо действующей ставки в 20% организации смогут платить только 3%.

3% вместо 20% по налогу на прибыль

Для этого нужно выполнить те же требования, что и для получения льготы по страховым взносам (п. 4 ст. 1 закона № 265-ФЗ):

Одновременно с начала 2021 года отменена «мгновенная» амортизация. Льгота по НИОКР сохранилась.

НДС не нужно было платить, если компания реализует ПО и БД: продает исключительные права на программу или предоставляет право пользования на основании лицензионного договора (п. 26 ст. 149 НК РФ).

Льгота по НДС применялась к программным продуктам, а не к бизнесмену, как происходит у других льгот. Поэтому получить освобождение от НДС при продаже ПО и БД могло не только юридическое лицо, но и индивидуальный предприниматель.

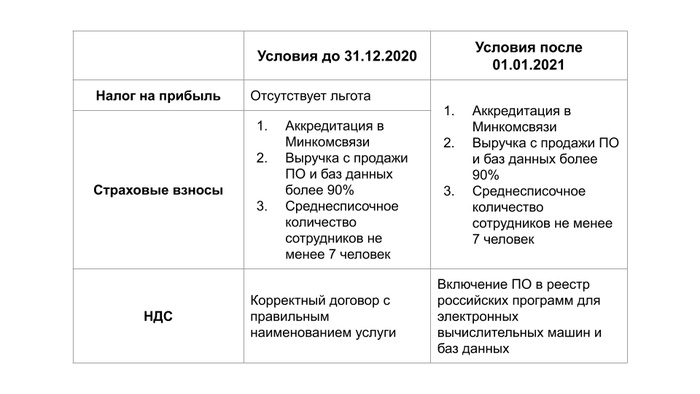

Льгота сохранилась, но распространяется не на все программные продукты. Чтобы получить освобождение от НДС, продукты компании должны соответствовать условиям:

Критерии, по которым ПО и БД можно отнести к льготной категории, в законе не установлены. Общих разъяснений по этому вопросу ФНС и Минфин пока не выпустили. Если сомневаетесь в статусе своего ПО, направьте запрос в свободной форме в свою ИФНС и узнайте, можете ли вы применить льготу по НДС к конкретному программному продукту.

Бизнесмены, которые работают в области IT-технологий, в 2021 году продолжают пользоваться следующими льготами:

С 2021 года начнут действовать и новые льготы:

Чтобы пользоваться в 2021 году льготами по страховым взносам и налогу на прибыль, компания должна выполнять условия:

Для льготы по НДС в 2021 году необходимо, чтобы:

Льготы для IT-компаний в 2021: кто и как может их получить

Айгуль Шадрина, CEO S4 Consulting, рассказывает, какие льготы сможет получить IT-компания в 2021 году, как работать с ними и как это отразится на налоговой нагрузке бизнеса.

Налоговый маневр в IT отрасли

31 июля 2020 года был подписан закон о «налоговом маневре в IT отрасли» (п. 1 ФЗ-265 от 31.07.2020). Этот закон говорит о льготах по налогу на прибыль и страховым взносам, но вводит также ограничение на реализацию ПО и услуг по разработке без обложения НДС. Насчет этого в одно время поднялся большой шум в комьюнити IT-предпринимателей. Однако с НДС не все так просто, мы это разберем ниже.

Льготы, которые сможет применять IT-компания с 2021 года:

Подробнее рассмотрим вопрос с НДС.

Льгота по НДС регулируется п.п. 26 п. 2 ст. 149 НК РФ. До 31.12.2020 формулировка закона позволяет не облагать НДС реализацию от предоставления прав на использование ПО и при продаже исключительных прав на это ПО.

Если перевести на понятный язык, то до 31 декабря 2020 года любая компания, которая разрабатывает программный IT-сервис и предоставляет доступ в этот сервис по лицензионному договору, может не облагать эту реализацию НДС. То же самое касается компаний, которые ведут разработку на заказ, только в их случае нужно передавать исключительные права на использование ПО (по сути передача интеллектуальной собственности).

С 01.01.2021, чтобы воспользоваться этой льготой, потребуется включить разработанное ПО и базы данных в единый реестр российских программ для электронных вычислительных машин и баз данных (п. 1 ФЗ-265 от 31.07.2020). Это будет дополнительное бюрократическое препятствие для получения льготы IT-компанией, особенно для компаний, которые осуществляют заказную разработку (аутсорсинг).

Тест: узнай, сможешь ли ты грамотно выйти на рынок в другой стране

В этом законе отдельно отмечается, что льготой не смогут воспользоваться площадки, которые дают возможность рекламного размещения (например, рекламная площадка желтого поисковика).

Дополнительные особенности работы с этим «льготным НДС»:

Если подытожить, то:

Так что нельзя однозначно сказать, что условное «лишение льготы по НДС» значительно увеличит налоговую нагрузку компании на ОСН или отвернет множество клиентов. Нужно считать.

Ниже приведена таблица с размером ставок до 2021 и после 2021 года.

Как получить льготы и как с ними работать

Для того чтобы применять льготы с 2021 года, организация должна получить аккредитацию Минцифры и включить свое ПО в единый реестр российских программ для электронных вычислительных машин и баз данных:

Как получить льготы

Налог на прибыль и страховые взносы

Чтобы получить льготы по страховых взносам и налогу на прибыль, нужно заполнить два документа для аккредитации в Минцифре:

Отправить документы можно по почте либо курьером напрямую в министерство. Точные адреса указаны на сайте. Заявления рассматривают в течение 30 рабочих дней с даты получения документов (до шести недель = 1,5 месяца).

С получением льготы по НДС придется попотеть:

Решение о регистрации заявления принимается в течение 20 рабочих дней после подачи всех документов (пункт 36).

Далее заявление рассматривается Экспертным советом по программному обеспечению Минцифры. Решение может приниматься до 65 рабочих дней (пункт 10), но обычно происходит быстрее.

По регламенту общий срок включения ПО в реестр составляет до 85 рабочих дней (

3,5 месяца), так что если вы хотите с 2021 применять освобождение от НДС, то лучше уже сейчас подавать документы на регистрацию (тем более что вас могут развернуть, если, например, подадите не те документы или не предоставите всю информацию).

На сайте реестра можно посмотреть, какое ПО находится в реестре. Сейчас там порядка 8140 программных продуктов.

Как работать после получения льгот, чтобы сохранить право их использования

Налог на прибыль и страховые взносы

Вам нужно будет соблюдать пропорцию по выручке на уровне 90% и поддерживать уровень среднесписочного количества сотрудников не менее чем из семи человек.

В договорах нужно внимательно обратить внимание на наименование услуги. Оно должно содержать формулировку «Разработка программного обеспечения для электронно-вычислительных машин» или «Разработка базы данных для электронно-вычислительных машин». Формулировки можно взять прямо из условий применения льготы на сайте Минкомсвязи.

В остальном нужно следить за первичкой так же, как по другим документам, чтобы были все подписи и печати, корректные реквизиты с суммами.

Минцифра будет контролировать выполнение этих требований с помощью статистической отчетности, которую обязаны предоставлять юридические лица, прошедшие аккредитацию.

Главный критерий освобождения от НДС — наличие ПО в реестре. Исключить ПО из реестра могут по следующим причинам (пункт 68):

Государство оставило возможность освобождения реализации от НДС при продаже ПО, но сделала процедуру получения «льготы» бюрократизированной. Компаниям придется потратиться на хорошего юриста и поддерживать актуальность данных в реестре. Юридические компании берут за эту услугу от 80 до 200 тысяч рублей.

Таблица требований к организациям до 31.12.2020 и после 01.01.2021 года:

Что поменяется для IT-компаний после налогового маневра

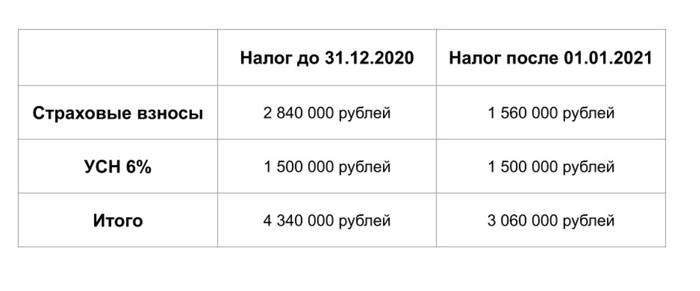

Сравним, какая налоговая нагрузка будет у IT-компании в 2020 году и в 2021 году при условии наличия аккредитации в Минкомсвязи и отсутствии регистрации ПО в реестре.

Для ОСН

Отдельно выделим комбо, которое может значительно сократить налоговую нагрузку IT-компании без пляски с включением ПО в реестр:

Резидентство позволяет получить освобождение от уплаты НДС (п. 1, ст. 145.1 НК РФ) и налога на прибыль (п.1, ст. 246.1 НК РФ).

Для общей системы налогообложения получатся следующие значения:

Налоговая нагрузка для компаний на ОСН до и после 01.01.2021 года

Если организация не будет регистрировать свое ПО в реестре и начнет выставлять НДС с реализации, то у организации появится НДС в размере 10 млн рублей в год. При этом организация сможет принять входящий НДС к вычету и уменьшить НДС к уплате (вместо 10 млн рублей уплатит 8 млн рублей).

Отметим, что НДС — это не налог организации, а косвенный налог. Это значит, что НДС платит покупатель организации, а организация его только перечисляет в бюджет — является налоговым агентом.

Если рассмотреть уплату в данном примере, то исходящий НДС в 10 млн рублей платит покупатель организации, а 2 млн рублей входящего НДС платит сама организация.

Если рассматривать это в рамках рынка, то для клиентов ваши услуги станут дороже на 20%, если ранее им не требовался входящий НДС. Соответственно, вы можете их потерять, если они находятся на УСН, потому что им будет выгоднее обратиться к компании на УСН.

Если у вас все клиенты ОСН, то для вас в плане НДС ничего не изменится. Если у вас множество клиентов на УСН, то в этом случае вы можете уменьшить стоимость услуг за счет прибыли компании (что нелогично делать), либо придется регистрировать ПО в реестре.

Расход компании на страховые взносы после получения льготы уменьшится практически в два раза (с 14% до 7,6%). По налогу на прибыль выгода получается в

семь раз (с 20% до 3%).

Так что налоговый маневр для компаний на ОСН выходит не таким уж и плохим. Крупные компании все равно работают с НДС и льготу все же можно получить, но процесс значительно усложняется. Но существенный минус присутствует — для покупателей на УСН услуги станут на 20% дороже, если компания-разработчик не внесет свое ПО в реестр.

Для УСН 6%

Для компаний на УСН 6% будет значительная экономия на страховых взносах, сумма налога УСН 6% уменьшается на величину страховых взносов, но не более чем на половину от суммы налога УСН 6% (подпункт 3 пункта 3.1 статьи 346.21 НК РФ). Формула расчета налога такая:

Сумма УСН 6% = [Выручка * 6%] — [сумма страховых взносов]

Если сумма страховых взносов больше, чем [выручка * 6%]/2, то размер УСН 6% можно уменьшить только на [выручка * 6%]/2. Например такая ситуация вышла в нашем примере:

Ранее формулировка п.п. 26 п. 2 ст. 149 НК РФ позволяла делать сайты и не выставлять НДС (сайт попадает под определение программы для ЭВМ по статье 1261 ГК РФ), то с 01.01.2021 это будет невозможно. У вас просто не примут заявку на регистрацию этого ПО, вы не сможете вписать корректные коды продукции и класс ПО.

Если вы работали на ОСН и ваши основные заказчики были на ОСН, то вы почувствуете сильное облегчение налоговой нагрузки из-за снижения страховых взносов и налога на прибыль (с НДС изменений не будет). Ваша налоговая нагрузка может получиться ниже, чем у компаний на УСН 6%.

Если вы работаете на ОСН и пользовались льготой, чтобы делать реализацию без НДС для подрядчиков на УСН, то вам придется внести свое ПО в реестр. А если вы разрабатывали сайты, то вы больше не сможете применять льготу по НДС.

Если вы на ОСН и ваши основные заказчики — иностранные компании не из России, ваша налоговая нагрузка будет практически нулевая или даже государство будет доплачивать вам (за счет вычетов по НДС). Зависит от структуры расходов.

Если вы на УСН 15% или УСН 6%, то у вас будет значительная экономия — в два раза — на страховых взносах.

Если вы хотите сократить свою налоговую нагрузку до минимума, получайте аккредитацию в Минцифре и становитесь участником «Сколково».

Фото на обложке: Shutterstock/Akira Kaelyn

Изображения в тексте предоставлены автором